※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

マンションの一棟買い投資は資産運用として魅力的に見えるでしょう。しかし、その実態には多くの落とし穴が潜んでいます。投資初心者が騙されたり、思わぬ損失を被ることもあるのです。

専門知識がないまま一棟マンション投資のセールストークにのせられると、ローンの取得に失敗したり、物件を購入できても空室が埋まらない事態になる恐れもあります。

この記事では、一棟マンション投資の失敗例を失敗回避方法とともに紹介します。

記事を読むことで、一棟マンション投資で失敗しないためのコツを理解でき、一棟マンション投資に向いている人も紹介します。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

目次

一棟マンション買い投資とは?ワンルームマンション投資との違い

早くマンションの一棟買いの失敗例を見たい」という方は『一棟マンション買い投資の失敗例』よりご覧ください。

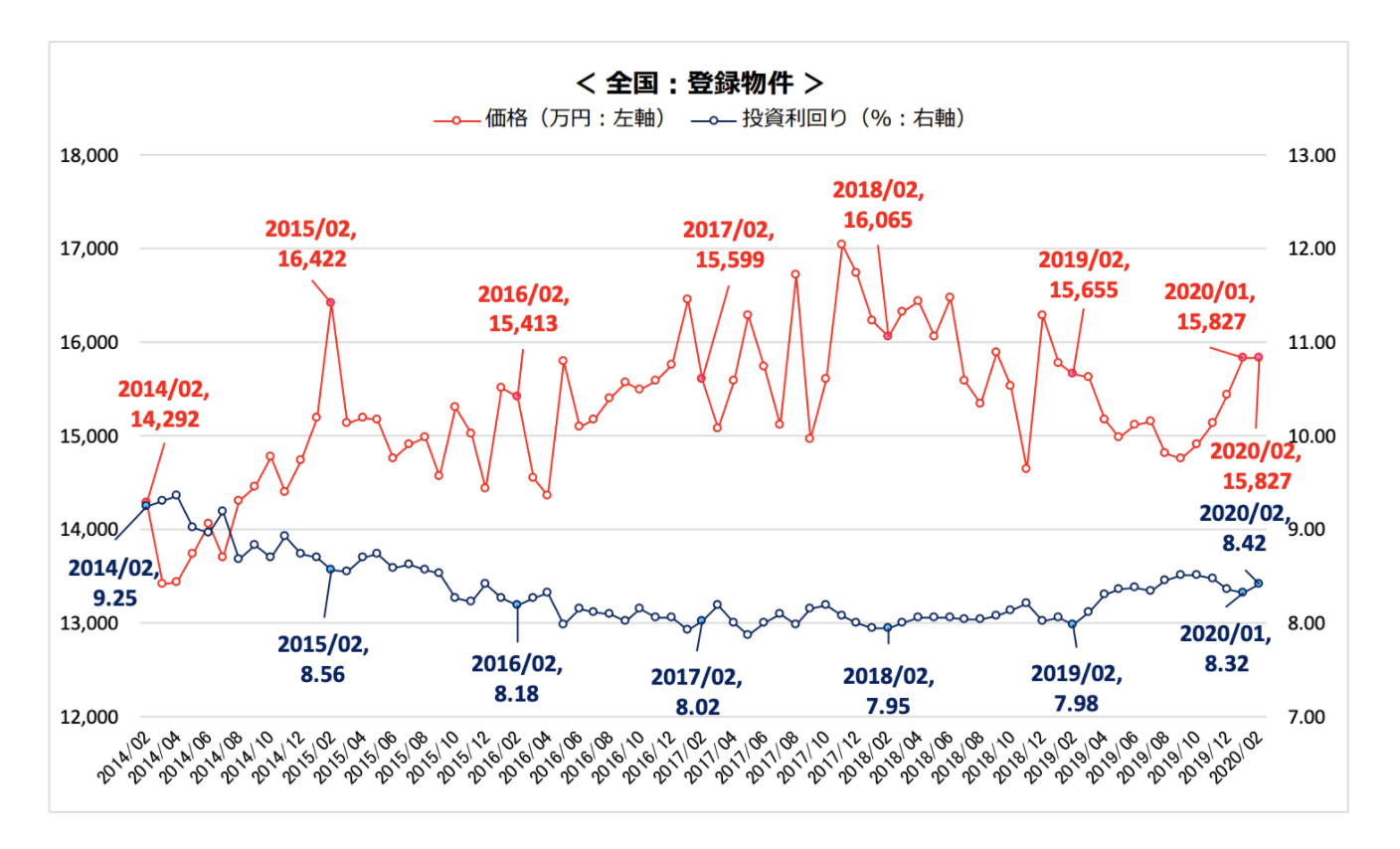

一棟マンション投資(一棟収益物件投資)とは、マンションを一棟単位で購入し家賃収入および売却収入で利益を狙う不動産投資です。一棟マンション投資の平均利回り(表面利回り)は、2020年2月のデータでは8.42%といわれています。

表面利回りとは、不動産投資でかかる経費(管理費、税金など)を考慮せずに計算した利回りです。利回りについてより詳しく知りたい方は下記記事をご覧ください。

※関連記事:不動産投資って本当に儲かるの?初心者が目指すべき適正な利回りとは?

※出典:不動産投資と収益物件の情報サイト 健美家(けんびや)

一棟マンション投資は区分所有マンションに比べ必要資金が高額であるため、失敗した場合のリスクが大きいというデメリットがあります。そのため、一棟マンションは区分所有マンションに比べ、流動性が低く、その分リスクが高いです。そういった理由のため、一棟マンション投資は高い利回りが期待できる点が特徴です。

新築マンション・中古マンションの違い

購入する物件は新築物件だけでなく中古物件という場合も想定されます。以下にてそれぞれの違いについて整理しておきましょう。

| 新築物件 | 中古物件 | |

| 物件価格 | 高い | 低い(築年数経過に応じて徐々に価格が下がる傾向) |

| 利回り | 低い | 高い(築年数経過に応じて徐々に利回りが上がる傾向) |

| 賃料価格 | 高い | 低い(築年数経過に応じて徐々に賃料が下がる傾向) |

| 賃料下落率 | 高い | 低い(築年数経過に応じて徐々に下落率が緩やかになる傾向) |

| ローン借入期間 | 長い(最長35年) | 短い(20年~30年:築年数などに応じて変動) |

| 設備 | 最新 | 古い場合もある |

| 耐震性 | 高い | 低い(旧耐震基準の場合) |

| 維持コスト | 修繕費が少ない傾向 | 修繕費が高い傾向 |

| 償却期間 | 長い(節税目的で購入する場合はデメリット) | 短い(節税目的で購入する場合はメリット) |

| 瑕疵担保責任 | 引き渡しから保証期間が10年 ※住宅の品質確保の促進等に関する法律に基づく |

引き渡しから保証期間が2年(売主が宅建業者の場合) |

※出典: 金融・投資メディアHEDGE GUIDE

中古物件とは、新たに建設された住宅のうち人が住んだことのある物件、もしくは築1年を迎えた物件を指します。

中古マンションに一棟投資する場合、新築マンションに比べ以下のような注意点があります。

- ・大規模修繕が必要な場合がある

- ・空室のリスクが高い

- ・瑕疵担保責任※の保証期間が短い

- ・賃料が低い

※2020年4月の民法改正により、現在は「契約不適合責任」となります。

ただし、中古マンションは取得費用が2〜3割程低く、年数によっては賃料の下落率も緩やかなため、新築マンションよりも利回りが高い傾向にあります。また、中古マンションでも立地の良いエリアを選ぶことで、空室リスクを抑えることができます。一長一短ではありますが、中古マンションは物件を見極める力があり、利回りを重視する方は検討してみても良いでしょう。

利回りの詳細は下記記事をご参照ください。

※関連記事:不動産投資の利回りとは?理想と最低ライン・計算方法もズバリ紹介

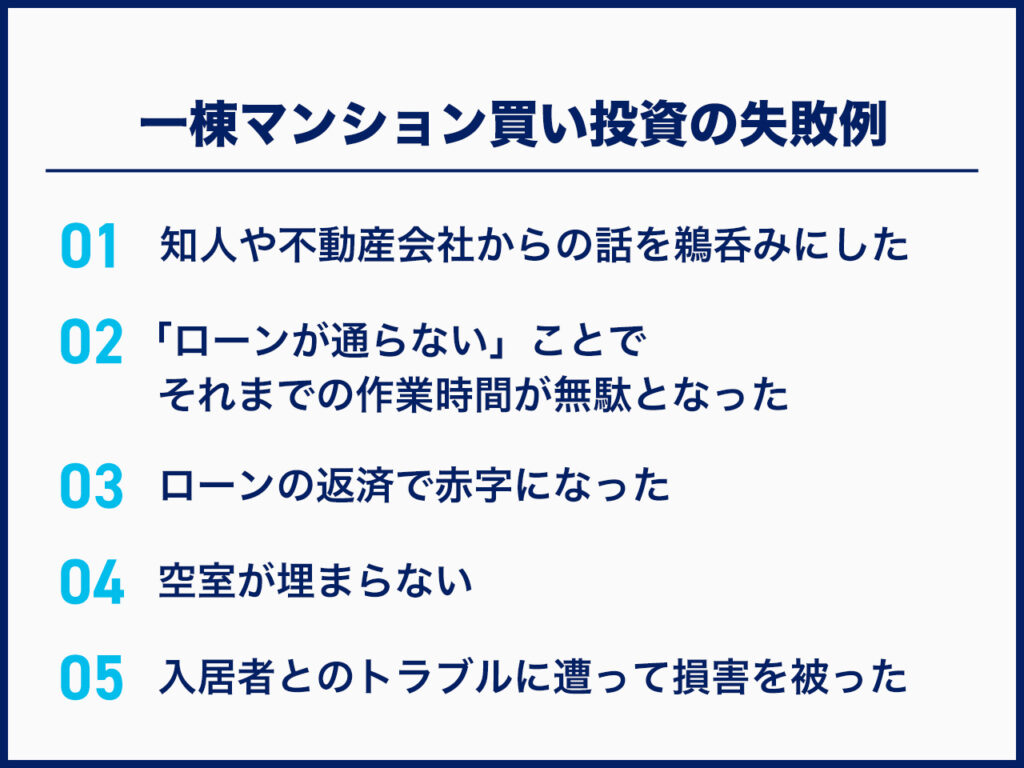

一棟マンション買い投資の失敗例

知人や不動産会社からの話を鵜呑みにした

知人や不動産会社に勧められてセミナーに出席した人の多くが、「利回りが高い」「満室稼働状態」「仲介手数料無料で販売」など、好条件に惹かれて安易に物件購入を検討してしまうことがあります。

しかし、実際に下見をすると聞いていた話と違う場合があります。悪質なケースでは、物件の利回りを確認するための収支シミュレーションで、嘘の内容を提示されることもあるのです。たとえば、わざと利回りを高く見せるために事実と異なるデータ(賃料相場や空室率、修繕費用の目安等)を提案されるケースなどです。

信頼の置ける知人や不動産のプロだからという理由で簡単に信頼すると、怪しい物件を掴まされるリスクがあります。

回避策

主に下記の対策を行いましょう。

- ・現実的なシミュレーションをする

- ・専門家にシミュレーションを依頼する

不動産投資では満室稼働がずっと続く訳ではありません。空室期間が生じる可能性もあれば、突発的な修繕費がかかることもあります。都心などの一等地を除き、築年数が経過するほど家賃や売却価格は下落するのが一般的です。とくに新築マンションは物件価格にデベロッパーの利益などが上乗せされているため、購入した瞬間に価格が下がる傾向にあります。

不動産投資を始める際は、将来の価格下落率などを踏まえて、現実的なシミュレーションをする必要があります。ただし、詳細のシミュレーションを自分で行うのは難しいでしょう。その際は、ファイナンシャルプランナーなどに相談するのがおすすめです。

不動産投資の相談ができるファイナンシャルプランナー事務所に問い合わせたり、ココナラなどのスキルシェアサービスで個人のファイナンシャルプランナーに相談したりと、プロにシミュレーションしてもらいましょう。

不動産投資の初期費用の詳細は下記記事をご参照ください。

※関連記事:不動産投資の初期費用は物件価格の10%!?費用の種類とシミュレーションを紹介

「ローンが通らない」ことでそれまでの作業時間が無駄となった

ローンが通らない理由として主に下記が挙げられます。

- ・収入不足

- ・保証人が見つからない

- ・信用情報に問題がある

- ・物件の評価額が低い

ローンが通らなければ、それまでのマンション一棟買い投資のための準備・調査・内見などの時間が無駄となってしまうのです。

回避策

事前に各金融機関ごとでの「マンション一棟買いでのローンが通る最低条件」を調べておきましょう。

調査をしている最中に、ローンの仮審査もしておきましょう。仮審査を受けておくと、ローンが通る目安を把握しやすくなります。また、仮審査・本審査問わず、複数の金融機関からローンの審査を受けることもおすすめします。

ローン審査を申し込む前に、自分の信用情報を開示請求することをおすすめします。万が一自分の名前がブラックリストに載っていれば、ローンは通らないからです。

指定情報機関であるCIC、JICC、KSCに開示請求すれば、書面またはWeb上で自分がブラックリストに載っているか否かわかります。

※参考:CIC、JICC、KSC

ローンの返済で赤字になった

一棟マンション投資では、ローンを利用して購入する方がほとんどです。当然ローン返済は毎月行う必要がありますが、保有している不動産からはローンの支払いに充てるための収益が安定的に入ってこない可能性もあります。

たとえば、想定通りにマンションの入居者が見つからない時は、その分家賃が発生しません。そのため、ローンの支払いで赤字になるケースもあります。その際に、金銭的に余裕がなく自分が返済可能なギリギリのラインでローンを組んでいると、支払い困難になるリスクもあるのです。

回避策

余裕を持ったローン返済のために、以下のような項目に注意しながら資金計画を組む必要があります。

- ・管理費や修繕積立金の上昇

- ・金利の上昇リスク

- ・賃料下落率

- ・空室率

不動産投資ローンを組む際には、信用情報のチェックや返済計画の立案を行います。ただし、融資の審査に通過するためだけに返済計画を組んでしまうと、現実的な計画ではなくなります。そのため、想定外の支出があっても対応できるような現実的な返済計画を組んだ上で、将来的にも返済に苦しまないようにすることが大切です。

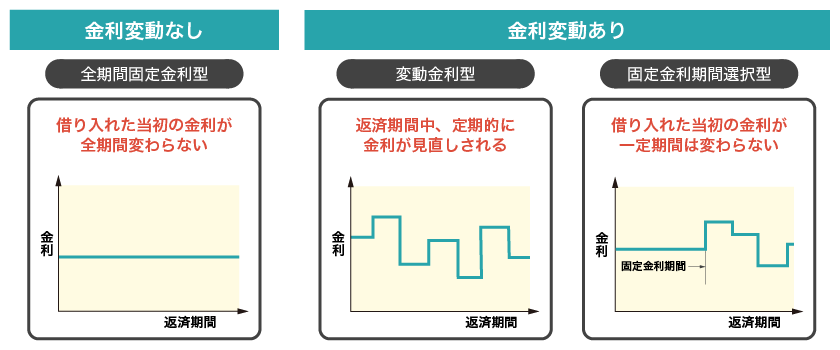

とくに、物件購入時には、頭金を多めに入れて借入金額を抑えることを検討しましょう。借入金額が少ないと毎月の返済額が減るため、金利上昇によりローン返済額が増えても影響を最小限に抑えられます。

また、全期間固定金利型のローンを選択する方法もあります。

※引用:マネーライフ本舗

返済期間にわたり適用金利が変わらないため、市場金利が上昇しても返済額は増えません。ただし、借入時の適用金利が変動金利より高くなる点には注意が必要です。

不動産投資のリスクの詳細は下記記事をご参照ください。

※関連記事:不動産投資のリスク10選!対処法を知って安定収入を確保しよう

空室が埋まらない

空室が長期化する理由には、以下のようなものが考えられます。

- ・築古すぎる

- ・設備が充実していない

- ・家賃が周辺相場より高い

- ・入居者募集活動が十分に行われていない

- ・管理会社の物件管理が不十分

- ・競合物件の方が魅力的

上記項目に該当したまま放置してしまうと、空室が長期化して賃料収入が得られなくなるため、自己資金でローンを返済することになります。短期間で入退去を繰り返す場合には、不動産会社に都度仲介手数料を支払う必要があります。貸主が不動産会社に支払う仲介手数料の上限額は、貸主の承諾を得ている場合を除き「家賃の0.5ヵ月分+消費税」と国土交通省により定められているのです。

つまり家賃10万円の物件で入居者が決まった際に貸主が不動産会社に支払う仲介手数料の上限額は、55,000円です。

※参考:国土交通省

不動産会社に支払う仲介手数料の上限は「家賃の1ヵ月+消費税」と国土交通省によって定められています。つまり、家賃10万円の物件で入居者が決まった際に不動産会社に支払う仲介手数料の上限は、11万円です。

回避策

入居者のターゲット像が求めそうな内装にリフォームしたり、宅配ボックスや監視カメラなどの設備をつけるなどの対応をする必要があります。

また、入居希望者に対し、物件の立地や周辺環境をしっかりとアピールして適切に集客してくれる不動産会社を選ばなければなりません。人気エリアで物件を購入することに加え、地域の魅力を入居希望者に伝えることで、入居が決まる可能性が高くなります。そのため、地域の情報に詳しい不動産会社に依頼することが大切です。

日本賃貸住宅管理協会の調査によれば、賃貸住宅(全体)の入居率は以下の通りです。

|

|

2020年上期 |

2020年下期 |

2021年度 |

|

首都圏 |

95.7% |

97.4% |

97.8% |

|

関西圏 |

97.2% |

98.1% |

95.9% |

|

その他 |

92.6% |

92.1% |

92.7% |

|

全国 |

95.7% |

97.0% |

96.2% |

※出典:日本賃貸住宅管理協会「第26回賃貸住宅市場景況感調査『日菅協短観』2021年~2022年3月 P15」

上記の結果から、2021年度の全国の平均空室率※は3.8%です。首都圏は2.2%と低く、関西圏やその他は全国平均より高い結果となりました。

※平均空室率は「100%-入居率」で算出

そのため、マンションの購入時点ですでに上記の入居率よりも低い物件は購入を見送ることが無難といえます。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

入居者とのトラブルに遭って損害を被った

たとえば、入居者が家賃を滞納することで、大家に損害が生じます。大家は家賃回収のための訴訟を起こすことも可能ですが、膨大な訴訟費用や時間がかかることもあります。

また、入居者が大音量で音楽を聴いたり夜間に騒音を出すことで、他の住民からクレームを受けることがあります。最悪の場合、他の住民が退去してしまい空室が生じるのみならず、物件の悪い評判が広がる恐れもあるのです。

回避策

入居者対応・サポートに強い管理会社に委託しましょう。とくに会社員がマンションの一棟投資を行うと、家賃回収などの管理業務は管理会社に任せるのが一般的です。業務内容が多岐にわたり専門知識も必要になるため、本業のある会社員が対応するのは難しいからです。

入居者対応・サポートに強い管理会社に依頼することで、高い入居率を維持しやすくなり、クレーム数も減る可能性が高まります。

また、管理状況を定期的に報告してくれる管理会社に委託することもおすすめします。物件購入後全く連絡がなければ、メンテナンス不足で無駄な支出が発生することもあります。

管理状況を定期的に報告してくれることで、設備の異常を発見しやすくなります。これにより、早期に設備の故障に対処しやすくなり、入居者からの不満も減り、建物の劣化も遅らせることができます。

ちなみに、当社のグループ会社『クリアルパートナーズ株式会社』は、入居者募集、入出金業務、契約更新、工事対応、解約手続き、クレーム対応など、一連の業務を当社で引き受けます。(各業務につき、当社から一部再委託をする場合があります。)詳細は下記をご覧ください。

一棟マンション買い投資で失敗しないコツ・その他失敗例への回避策

前章で紹介しきれなかった回避策を含めて紹介します。

ニーズの高い物件を選ぶ

賃貸住宅としてニーズのある立地・エリアの物件を選ぶと、退去が発生しても次の入居者を見つけやすくなります。たとえば、最寄り駅から徒歩10分以内と近く、周辺にスーパーやコンビニ、病院などの生活に不可欠な施設がそろっている物件です。

また、東京都のような将来も人口増加が見込めるエリアを選ぶことで、長期にわたり一定の賃貸需要が期待できます。

適切な火災保険に加入する

水漏れにも対応している火災保険に加入することで、入居者が安心できるだけでなく、万が一の時の支出も抑えられます。火災保険のなかには、落雷や風災、盗難なども補償されるものもあります。

浸水などの被害が予想される地域においては、水災の補償をつけておきましょう。火災保険比較サイトにおいて、以下の条件で見積もりを比較すると、セコム損害保険の5年間の火災保険料が45,050円で最安値でした。(2023年4月末時点)

- ・東京都

- ・マンション構造

- ・築10年

- ・建物の保険金額2,000万円

- ・地震保険なし

※参考:火災保険比較サイト

保険会社によって保険料や補償内容が異なるため、複数の会社に見積もりを取るのがおすすめです。

適切な税金対策を行う

不動産投資で赤字になった場合、損益通算で給与所得などの他の所得と合算することで、所得税や住民税の負担を減らせます。また、不動産を購入して1年目は不動産取得税などの諸経費を多く計上できるため、節税効果を得られやすいです。(詳細は税理士にご確認ください)

ただし、所得税や住民税の節税の観点でいえば、不動産経営がマイナスでないと節税効果を得られません。そのため、2年目以降に入居者がいれば節税効果は大きくは期待できないことに注意しましょう。

減価償却費は経費計上できますが、数十万円単位での節税にはならないでしょう。減価償却とは、不動産の価値が年を追うごとに減少し、最終的にゼロになるという考え方。これを帳簿上で表現するために、減価償却費として毎年分割して経費として計上します。

不動産投資の税金対策の詳細は下記記事をご参照ください。

※関連記事:不動産投資の税金対策(節税)の仕組み!シミュレーション計算付き

一棟マンション投資の失敗例や回避策などネガティブな面を紹介してきましたが、もちろん一棟マンション投資にもメリットはあります。次章ではメリットも紹介します。メリットも知ることで、自分が一棟マンション投資をするべきかいなかの判断にご活用ください。

一棟マンション買い投資の主なメリット

現物不動産投資のなかでは空室によるダメージが少ない

一棟マンション投資では複数の住戸を同時に運用するため、1つの住戸で空室が発生しても、他の住戸が稼働していれば即赤字になることはありません。全ての部屋が空室とならない限り、ある程度の家賃収入を得ることができます。

満室なら、入居している全ての部屋から家賃収入を得られ、通常ワンルームマンション投資よりも収入額が大きくなります。

集合住宅の現物不動産投資のなかでワンルームマンション投資よりも自由な賃貸経営がしやすい

区分(ワンルーム)所有の場合、管理規約によって賃貸経営が制限されることがあります。しかし、一棟マンション所有なら自由に賃貸契約を結ぶことができます。大規模修繕やリフォーム・リノベーションなどもオーナーの意向で進めることができ、管理ルールも自由に決められます。これにより、建物の価値の維持・向上が図りやすくなるのです。

ちなみに、 一棟マンション投資では、土地と建物の両方を一度に購入することになります。 土地は資産となり、自由に処分することも可能です。土地があれば、駐車場経営や自宅建設など、別の土地活用も実現可能です。

自分も住める

一棟マンションを購入すると、そのマンションの全部屋を管理する権利が得られます。そのため、自分が住む部屋を確保しつつ、残りの部屋を賃貸に出せるのです。

投資用物件には通常住宅ローンが適用されることはほとんどありません。しかし、自分も住む場合、一棟マンションの居住部分が床面積の50%を超えるなら、居住部分については住宅ローンが適用されることもあります。一棟マンション投資でも住宅ローンが適用されることもあります。

本来住宅ローンは「利用者本人が居住するため」の住居を購入する際に利用できるローンです。本人と家族が住む目的であれば利用できることもあります。

※金融機関によるため、具体的な条件や詳細は各金融機関に直接ご確認ください

一棟マンション投資で必要な費用

結論からいうと、一棟マンション投資には基本的に数千万〜億単位の資金が必要になります。

ただし、マンション一棟を購入する資金がなくても、ローンを組むことで購入額全体の1割〜3割程度の自己資金で始めることもできます。また一棟マンションに限らず不動産には物件の購入費用以外にも様々な初期費用がかかります。新築・中古によって若干の差はありますが、参考として以下のような費用がかかることをきちんと把握しておきましょう。

| 費用の種類 | 一棟マンションに掛かる費用 |

| 仲介手数料 | 物件価格×3%+6万円が上限で発生 |

| 不動産取得税 | 固定資産税評価額の3~4%が目安 |

| 固定資産税 | 固定資産税評価額÷6×1.4%を日割り計算した金額が目安 |

| 都市計画税 | 固定資産税×0.3%を日割り計算した金額が目安 |

| 印紙税 | 物件価格が1億円〜5億円の場合は10万円 |

| 登録免許税・司法書士費用 | 固定資産税評価額×2%が目安 |

| 修繕積立基金 | 数十万円が目安(専有面積に比例して高くなる傾向) |

不動産投資の初期費用は下記記事をご参照ください。

※関連記事:不動産投資の初期費用は物件価格の10%!?費用の種類とシミュレーションを紹介

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

一棟マンション買い投資する3つの注意点

上記を読んで改めて一棟マンション投資を前向きに検討している方は、注意点を十分に理解しておく必要があります。

巨額の資金を準備する必要がある

一棟マンション投資では、区分投資に比べ大きな資金が必要になります。

基本的には、よほどの手持ち資金を持っている方でなければ、ローンを組まずに始めることは難しいでしょう。そのため、金融機関からのローンを組むことができるような与信を持っている人でなければそもそも一棟マンション投資を始める事は難しいです。

また、マンションを一棟買いする場合、一つの物件に大きな資金をつぎ込む必要があるため、分散投資が難しいという側面もあります。万が一、火災や災害の被害を受けた際に、複数エリアで区分マンション投資をしているケースと比較すると、分散ができていないためにリスクが大きくなる点もデメリットと言えます。

管理コストが大きくかかる

一棟マンション投資では、マンション全体の建物維持のために一定期間での大規模な修繕や改装が必要になります。

さらに、

- ・損害保険料

- ・固定資産税

- ・都市計画税

など、保険や税金の額も区分マンション投資に比べて高額になります。そのため、一棟マンション投資では購入費用以外で掛かる費用においても高額になることに注意が必要です。

買い手がつきにくく売却が難しい(流動性が低い)

一棟マンション投資は区分マンション投資に比べ、投資額が大きいことから売却の際に買い手が見つかりにくいというデメリットもあります。そのため、条件次第ではなかなか買い手が決まらずに売却までに時間が掛かる可能性があるということも念頭に置いておきましょう。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

一棟マンション買い投資におすすめ・向いている人

あなたが一棟マンション投資に向いているかいなかの判断のために、本章にて向いている人の特徴を紹介します。

利便性の高い・賃貸ニーズの高いエリアで土地を所有している人

所有している土地に一棟マンションを建てると、土地だけを所有している場合よりも下記に挙げるメリットがあります。

- ・より大きな収益を得ることが可能となり資産価値が向上

- ・一棟マンションの購入費用を抑えられる

- ・固定資産税と都市計画税が安くなる場合がある

数千万円以上の資金がある人

一棟マンションの価格は、地域や物件の条件・時期などによって異なりますが、一般的には数億~数十億円ほどです。ローンによる購入の場合は、初期費用とは別に物件価格の10〜20%の頭金を準備することが一般的です。初期費用と頭金の合計で、物件価格の20〜30%の自己資金を準備しておきましょう。

マンション価格が2億円なら、自己資金を4,000~6,000万円程度用意できてローン審査が通れば、一棟マンションの購入ができ得るでしょう。

一棟マンションの購入ではフルローンの審査は下りにくいといえます。なぜなら、ローンの審査は借入額が大きくなるほど厳しくなる傾向にあります。したがって、自己資金が少なすぎると、銀行側から計画性が疑問視され、審査で不利になる確率が高くなるのです。

ここまで読んでマンションの一棟買い投資が不安な方は「不動産クラウドファンディング」を前向きに検討することをおすすめします。

マンションの一棟買いが不安なら不動産クラウドファンディングがおすすめ

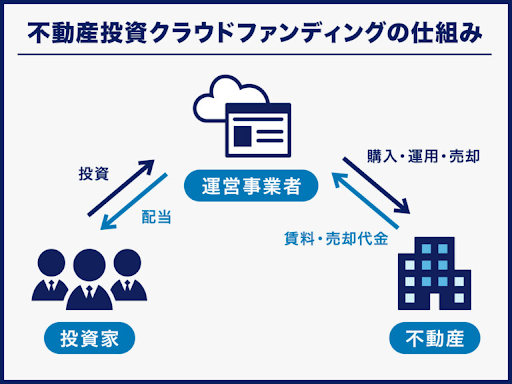

不動産クラウドファンディングは、不動産投資と株式投資の良い部分を取った投資対象であるため、それぞれのメリット・デメリットを補った投資が可能です。

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

通常、マンションやアパートといった現物不動産を購入するには金融機関からの借入れやまとまった資金が必要ですが、不動産クラウドファンディングの場合は、1万円程度から少額で不動産へ投資できます。

また、入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、運用に手間がかかりません。ほったらかしで不動産投資を始めることができます。

さらにインターネットで取引が完結する手軽さもあり、投資初心者の方を中心に人気を集めています。たとえば、弊社で運営する「CREAL」で実際に募集された以下のような案件の場合(現在は運営完了)は、募集金額は全体で6億3,100万円で投資家の皆様は1万円から投資が可能です。また投資した金額は12ヶ月間運用され、想定利回り(年利)5%の配当金を受け取ることができます。

100万円投資した場合は、年間5万円を配当金として受け取ることが想定されています。

例)CREALのファンド詳細ページ

一般的な不動産投資クラウドファンディングサービスにおける投資対象不動産は、区分マンションの案件が中心となっています。マンション以外にも、商業ビルやホテル、保育園、学校などを扱っている不動産クラウドファンディングサービスもあります。

案件によっては、募集開始後に数分で募集が終了するケースもあり、クリック合戦となるため注意が必要です。(詳しくは後述)

少額から不動産に投資ができ、契約実務や不動産管理は運営会社に任せられることから、手間を掛けずに資産運用ができ、投資初心者から経験者まで幅広い層の投資家から人気を集めています。

ワンルームマンションも含んだ現物不動産投資との比較

|

|

不動産クラウドファンディング |

現物不動産投資 |

|

投資対象 |

マンション、商業施設、ホテルなど多様 |

主にマンション、アパート |

|

最低投資金額 |

1万円程度 |

数十万円~百万円程度 |

|

流動性 |

低い |

低い |

|

不動産投資ローン |

利用不可 |

利用可 |

|

日々の価格変動 |

なし |

なし |

|

所得の分類 |

雑所得 |

不動産所得、譲渡所得 |

|

利回り |

3~8%程度※1 |

3.5~3.7%程度 (ワンルームマンション)※2 |

|

メリット |

少額から投資できる 不動産管理を事業者に任せられる |

入居者がいれば毎月家賃収入を得られる ローンを利用することで、 |

|

デメリット |

クリック合戦になることがある |

物件管理に時間と手間がかかる |

|

おすすめな人 |

少額から不動産に投資して 運用に時間や手間をかけたくない人 |

ローンを組んでレバレッジをかけて 投資をしつつ節税もしたい人 |

※1 参考:(株)矢野経済研究所「2021年版 国内クラウドファンディングの市場動向」

※2 参考:一般社団法人 日本不動産研究所「第48回不動産投資家調査(2023年4月現在)」

現物不動産を購入するにはまとまった資金が必要です。比較的価格が安い区分マンションでも、都内の物件であれば1,000万円を超えます。金融機関の融資を利用しても、通常は数十万円~数百万円程度の自己資金が必要です。物件購入後は家賃の回収や入居者募集、設備の修繕といった管理業務が生じます。不動産クラウドファンディングなら1万円程度から投資を始められ、物件管理は運営会社に任せられます。

現物不動産投資は、金融機関の融資(不動産投資ローン)を利用することでレバレッジ効果を得られるのが魅力です。家賃収入でローンを返済できるため、少ない元手で効率的に資産を増やせます。

ただし、現物不動産投資は退去が発生すると、次の入居者が決まるまで家賃収入を得られません。無理な借り入れはリスクを高めるので、無理なく返済できる金額に留めることが大切です。

利回りは、不動産クラウドファンディングの方が高い傾向にあります。現物不動産投資は、物件種類や立地、築年数といった個別要因によって利回りに差が生じる点に注意が必要です。

不動産クラウドファンディングはインターネットで取引が完結し、物件管理は事業者に任せられますが、中途解約できないことが多いのがデメリットです。現物不動産投資は毎月家賃収入を得られ、ローンで物件を購入できる一方で、空室・災害リスクがあり、物件管理に手間がかかります。

それぞれのおすすめ人は下記の通りです。

- ・不動産クラウドファンディング:運用に手間をかけたくない人

- ・現物不動産投資:ローンを組んでレバレッジをかけて投資したい人

主なメリット

3~8%程度と比較的高い利回りが期待できる

現在は低金利が続いており、2021年8月時点での大手銀行の普通預金金利は年0.001%(税引前)※1です。100万円を預け入れても、1年間で受け取れる利息はわずか10円(100万円×0.001%)となります。

金融商品では、2021年7月の東証一部上場企業の株式利回り(加重平均利回り)は1.96%※2、2021年6月のJ-REITの分配金利回りは3.34%※3となっています。不動産クラウドファンディングの想定利回りは概ね3~8%程度※4のファンドを扱う運営会社が多く、預貯金や他の金融商品に比べて高い利回りが期待できます。

利回りに関しても、最低投資額と同様に各サービス/各案件ごとに異なるため、詳細を確認した上でリスク・リターンを考慮し、自身が許容できる範囲内で選ぶようにしましょう。

不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りはどれくらい?他の投資商品との比較も紹介

※1 参考:三菱UFJ銀行「円預金金利」

※2 参考:日本取引所グループ「その他統計資料」

※3 参考:一般社団法人 不動産証券化協会「J-REIT分配金利回り(10年間)」

※4 出所:(株)矢野経済研究所「2021年版 国内クラウドファンディングの市場動向」

社会貢献にも寄与できる

たとえば、保育園ファンドに投資をすれば、待機児童や少子化問題の解消に貢献でき、ホテルファンドでは、老朽化した不動産の再生による雇用の創出や地方創生などにも寄与することができます。以下、弊社で運営する「CREAL」の社会貢献に関連するファンドの事例となります。

CREALの保育園ファンドの事例

不動産投資クラウドファンディングは投資家として配当金のような金銭的なリターンを得るだけでなく、社会的なリターンを得られる側面もあります。

おすすめの人・向いている人

- ・少額から不動産に投資したい人

- ・資産運用に時間や手間をかけたくない人

- ・定期収入(インカム収入)を確保したい人

不動産投資クラウドファンディングは、1万円程度から一棟マンションをはじめ、さまざまな種類の不動産に投資できます。

手続きはインターネット上で完結し、契約実務や不動産管理は運営会社に任せられます。価格変動もないので、投資後は基本的に分配金や元本の入金を待つだけです。

上記に当てはまる場合は、不動産投資クラウドファンディングの利用を検討してみてはいかがでしょうか。

他の不動産クラウドファンディングサービスと比較する材料として、次章よりCREALを紹介します。

CREAL(クリアル)のメリット

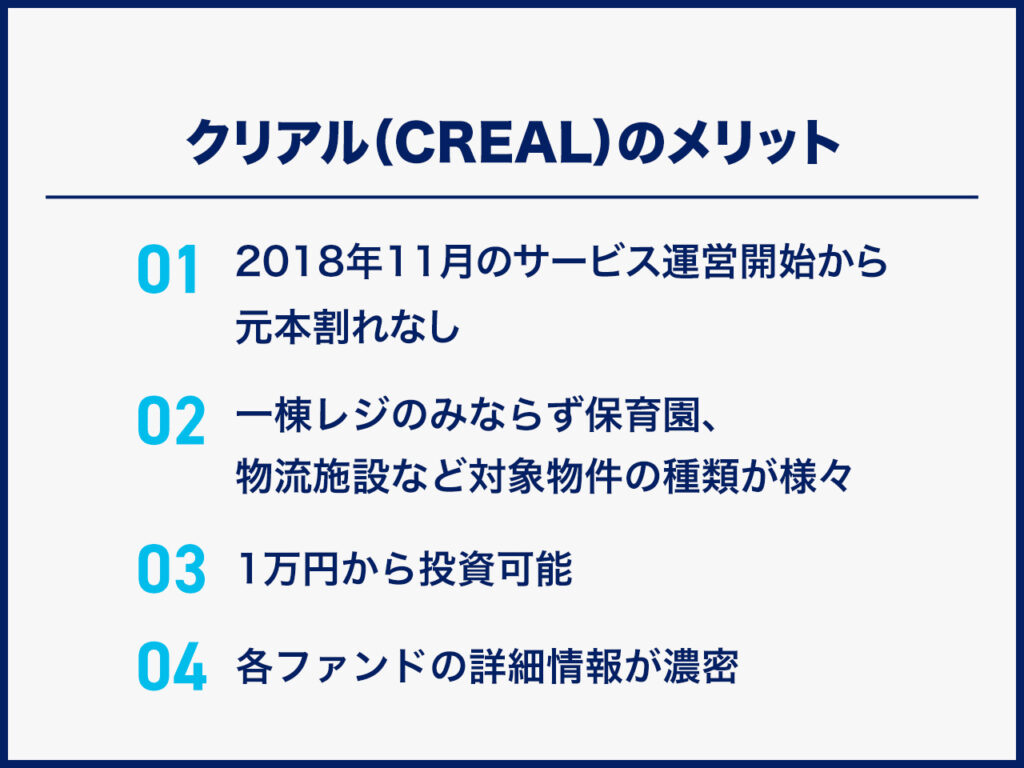

2018年11月のサービス運営開始から元本割れなし

2023年8月現在、運用が終了しているファンドはすべて元本割れすることなく出資金が償還されています。

不動産クラウドファンディングは安定した配当収入が期待できますが、運用がうまくいかないと元本割れの可能性があります。元本割れ0件の実績は、CREALの大きな強みといえるでしょう。

CREALの出資から元本償還までのプロセスについては、以下の記事で詳しく解説しています。ぜひご覧ください。

関連記事:CREAL運営ファンドの元本償還プロセスと償還期限に対しての考え方

一棟レジのみならず保育園、物流など対象物件の種類が様々

「不動産投資」と聞くと、マンションやアパートを思い浮かべるかもしれません。しかし、CREALは一棟レジデンスのほかに保育園、ホテル、物流など、個人では投資機会が少ない不動産も扱っています。

保育園への投資は安定したリターンが期待できるほか、待機児童問題の解消や少子化対策に貢献できるのも魅力です。出資金は保育園の建設や運営、施設の整備などに使われるため、投資が社会貢献にもなります。

また、不動産は物件の種類によって強みやリスクが異なります。2020~2022年は、新型コロナウイルス感染症の影響で観光客が激減し、ホテル経営に大きな影響を与えました。一方で、コロナ禍でのリモートワーク拡大や外出控えでネット通販の利用が増加し、物流施設は需要が拡大しました。様々な不動産に分散投資を行うことで、リスクの軽減が期待できます。

1万円から投資可能

不動産投資に興味があっても、マンションやアパートを取得するにはまとまったお金がかかります。失敗すれば多額の損失が発生する恐れがあるため、投資に踏み出せない人もいるでしょう。

CREALなら1万円から投資できるため、不動産投資を試してみたい初心者の方に最適です。また、すでに株式や投資信託で運用している人の分散投資先にも向いています。

各ファンドの詳細情報が濃密

不動産投資には、保有情報の格差で買主が不利になる「情報の非対称性」※1があります。CREALでは、ITの活用によって各ファンドの情報を詳細に開示することで、情報の非対称性の解消を目指しています。主な開示項目は以下の通りです。

- ・地図や図面の紹介

- ・動画による物件紹介

- ・不動産鑑定会社による第三者評価

- ・リターンのシミュレーション

- ・運営事業者の概要

- ・人口推移の情報

投資家登録をすれば、エンジニアリングレポート(地震リスク評価など)や図面、不動産調査報告概要も閲覧できます。

事前に様々な情報を確認できるため、現物不動産投資と同じような感覚で投資判断を行えます。まずは不動産クラウドファンディングからスタートし、将来はマンションやアパートの取得を目指している人にもおすすめです。

※1:物件所有者である売主や仲介に入る不動産会社と個人の買主の間で保有する情報に格差があり、買主にとって不利な条件で不動産投資をせざるを得ない状況のこと

CREALの評判は下記記事をご参照ください。

※関連記事:CREAL(クリアル)の評判・口コミを赤裸々紹介!デメリットも正直にお伝えします

まとめ|一棟マンション買い投資

難しい一棟マンション投資は利回りが大きいメリットがあるため、投資セミナーや不動産からの勧誘等で耳にする機会もあるでしょう。しかし、一棟マンション投資には見逃してはいけない危険なデメリットもあります。

1,巨額の資金を準備する必要がある

2,管理コストが大きくかかる

3,買い手がつきにくく売却が難しい

特に、一棟マンションの購入には巨額の資金が必要なことや管理コストが高くなるため、区分投資に比べて失敗した場合の損失が大きい点がデメリットです。また、一棟マンション投資は区分マンション投資に比べ、投資額が大きいことから売却の際に買い手が見つかりにくいというデメリットもあります。

一棟マンションは知人や不動産会社から勧誘される場合も多いですが、「信頼できる」「プロだから」という理由だけで話を鵜呑みにし、購入することは大変危険です。実際、話に乗せられて怪しい物件を掴まされたり、巨額の管理コストや高金利ローンが隠れている場合もあります。そのため一棟マンション投資は「自分自身で物件の良し悪しを見抜ける力」がなければ成功するのは難しいと言えるでしょう。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

よくあるご質問(Q&A)

Q.一棟マンション投資とはどんな投資手法ですか?

一棟マンション投資(一棟収益物件投資)とは、マンションを一棟単位で購入し家賃収入および売却収入で利益を狙う不動産投資です。

Q.一棟マンション投資と区分所有マンション投資の違いは何ですか?

- ・一棟マンション投資:マンションを一棟単位で購入

- ・区分所有マンション投資:1室単位で購入

Q.一棟マンション買い投資の失敗例(失敗パターン)はどのようなものがありますか?

主に下記に挙げるものがあります。

- ・知人や不動産会社からの話を鵜呑みにした

- ・「ローンが通らない」ことでそれまでの作業時間が無駄となった

- ・ローンの返済で赤字になった

- ・空室が埋まらない

- ・入居者とのトラブルに遭って損害を被った

Q.一棟マンション買い投資でリスクを減らすコツは何がありますか?

主に下記に挙げるものがあります。

- ・ニーズの高い物件を選ぶ

- ・適切な火災保険に加入する

- ・適切な税金対策を行う

Q.一棟マンション買い投資が向いている人はどのような人ですか?

主に下記に挙げる人です。

- ・利便性の高い・賃貸ニーズの高いエリアで土地を所有している人

- ・数千万円以上の資金がある人