※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

「将来の年金だけでは不安が大きい」

「自分の給与だけでは資産が作れる気がしない」

と考えた結果、資産運用の必要性を感じている人は多いのではないでしょうか。

内閣府が実施した世論調査でも、「老後の生活設計を考えたことがある」と答えた人は、全体で 67.8%です。30代でも60%近くの人がすでに老後の生活設計を考え始めていると回答しています※1。老後の生活設計を考える不安要因として50代以下の全世代で1位に「お金」が挙げられているように、資産形成は大きな関心事となっています※2。

しかし、どんな方法なら資産を増やせるのか、自分に向いている方法は何か、種類がありすぎて判断しにくいと感じる人もいるでしょう。

初心者の方におすすめできる資産運用の種類は、下記の通りです。

- ・NISA

- ・iDeCo

- ・定期預金

- ・外貨預金

- ・債券

- ・ロボアドバイザー

- ・不動産クラウドファンディング

- ・金投資

※NISAとiDeCoは非課税制度・年金制度ですが、本記事では資産運用の種類として取り扱います

本記事では他にも、「初心者に向かない投資の種類」も解説していますので、チェックして資産運用選びの参考にしてください。

※本記事で記載している銘柄や利回りなどの情報は本記事公開日の情報です

※1:内閣府

※2:金融庁

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

初心者におすすめ・向いている資産運用の種類を比較

資産運用は、自分の持っているお金から預貯金をしたり、投資にまわして資産を効率よく配分して増やすためのものです。預貯金と投資はそれぞれ下記目的で行います。

- ・預貯金:お金を貯める目的

- ・投資:今あるお金を増やす目的

まずは生活に必要な分は預貯金で準備し、余裕資金ができた時点で投資も考えましょう。

おすすめの資産運用は下記に挙げるものです。

|

種類 |

メリット |

デメリット・リスク |

おすすめ・向いている人 |

|

NISA |

運用益や分配金が非課税 |

株式投資と同様のリスクを負う |

長期間積み立て投資ができる人 |

|

iDeCo |

投資分は全額所得控除にあり |

・選ぶ商品によっては上記同様のリスクを負う ・原則60歳まで掛金を引き出しできない |

毎月決まった金額を |

|

定期預金 |

金利が初めから決まっていて |

金利が低い |

元本保証にこだわる人 |

|

外貨預金 |

基本的な仕組みは |

為替レートの変動で |

海外に収入源がある人 |

|

債券 |

国債であれば |

債権の種類ごとに |

資産運用のリスク分散を |

|

ロボアドバイザー |

すべてお任せで |

株式投資同様に |

投資に使う時間がない人 |

|

不動産 |

現物不動産投資よりも |

流動性が低い |

少額から不動産に投資したい人 |

|

金投資 |

取引における |

利息・配当は期待できない |

長期保有することに |

NISA

NISAは、投資信託や株式などの収益に本来かかる税金20%が非課税になる税制優遇制度です。

国も投資を後押ししていることもあり、2023年6月の最新調査では、NISA口座は1941万4261口座あり、日本人の18歳以上の人口の18.5%に当たります※1。NISA口座はひとりにつき1口座のため、今では約5人に1人が口座を持っている計算になります。

※ジュニアNISA口座は計算に入れていません

※1:金融庁

2024年1月から始まった新NISA

新NISAは年間投資枠も360万円までに増え、非課税保有期間も無期限化されます。

今までは「つみたてNISA」か「一般NISA」のどちらかしか利用できませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」を併用して投資できるようになります。

2023年中に口座開設をすると手続き不要で、自動的に新NISA口座に移行できます。投資枠は現行NISAと新NISAのどちらも使えます。

|

現行NISA |

新NISA |

|||

|

つみたてNISA |

一般NISA |

つみたて投資枠 |

成長投資枠 |

|

|

非課税保有期間 |

20年間 |

5年間 |

無期限化 |

|

|

口座開設期間 |

2023年まで |

恒久化 |

||

|

制度選択 |

併用不可 |

併用可 |

||

|

年間投資枠 |

40万円 |

120万円 |

120万円 |

240万円 |

|

非課税保有限度額 |

800万円 |

600万円 |

1,800万円 |

|

|

投資対象商品 |

長期の積立・分散投資に ※金融庁の基準を満たした |

上場株式・投資信託等 |

つみたてNISAと同様 |

上場株式・投資信託等 |

|

売却で非課税投資枠の再利用 |

× |

〇 |

||

|

対象年齢 |

18歳以上 |

18歳以上 |

||

|

ロールオーバー |

不可 |

可 |

不要 |

|

※引用:金融庁

新NISAの詳細は下記記事をご参照ください。

※関連記事:新NISAのデメリット・改悪点7つ!向いていない人も紹介

メリット

投資商品の運用益や分配金・配当金が非課税になり、確定申告も不要です。新NISAでは非課税保有期間が無期限になります。

そのため、今までのようにロールオーバー※を考える必要もなく、投資初心者にとって始めやすくなります。

※NISA口座の保有商品の非課税期間が終了した際に、翌年の非課税投資枠に移行すること

リスク・注意点

投資枠を無理に使い切ることで、価格の上下が激しく損失が出た場合、不安が大きくなってメンタルに影響が出たり、生活に必要な資金が足りなくなる可能性もあります。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

おすすめ・向いている人

・少額から投資をしたい人

・長期投資がしたい人

iDeCo

iDeCo(個人型確定拠出年金)とは、掛金を自ら支出して積立・運用を行う私的年金制度です。積み立て掛金と運用益は、原則60歳から受け取ることができる仕組みになっています。

iDeCoの加入者は令和5年10月末時点で312万人※です。

※参考:iDeCo公式サイト

|

対象者 |

原則20歳以上65歳未満 |

|

限度額/年間 |

年間14.4万円~81.6万円* |

|

投資金額/ 月 |

月5000円から、千円単位 |

|

投資商品 |

保険商品、定期預金等 (元本保証商品) 投資信託 (元本保証なし) |

|

購入方法 |

毎月・継続的に積み立て |

|

払い出し制限 |

原則60歳まで引き出し不可 |

|

税制優遇 |

毎年の所得税や住民税が安くなる |

|

運用益は非課税 |

|

|

受け取り時の税金が安くなる |

※引用:厚生労働省

*掛金の限度額

- ・自営業者、フリーランスなど:68,000円まで/月

- ・会社員:企業年金なし23000円/月・企業年金あり最大20,000円/月(詳細は勤務先に確認)

- ・公務員:12,000円/月

- ・専業主婦(夫)等:23,000円/月

メリット

掛金は全額所得控除になり、運用益が非課税になるなど税制優遇も手厚く、長期投資に向いています。運用益の受け取りは、年金として分割受け取りもでき、一時金として全額受け取ることも可能です。

リスク・注意点

60歳まで引き出しができないため、始める段階で無理のない範囲で積立計画を立てる必要があります。

iDeCoの詳細は下記記事をご参照ください。

※関連記事:iDeCoはおすすめしないといわれる理由・デメリット5つ!向いていない人も紹介

おすすめ・向いている人

・60歳まで投資資金を解約しなくても問題ない人

・毎月決まった金額を60歳まで積み立てできる人

定期預金

定期預金はシンプルな構造の金融商品であり、つみたてNISAやiDeCoのように自分で投資商品を選ぶような手間がかかりません。

メリット

預ける金額や期間、金利が最初に決まっており、一度預ければ満期を迎えるまで放置できるため始めやすいです。

リスク・注意点

ネット上でよく見受けられる「定期預金は元本保証であり普通預金よりも金利が高いのがメリット」という情報は、必ずしも正しくはありません。なぜなら、元本保証といっても1,000万円+破綻日までの利息が上限であることに加え、定期預金より金利が高い金融商品はいくらでもあるからです。

金利に関しては、あくまでも「普通預金と比べて高い」だけである点に注意しましょう。

定期預金の詳細は下記記事をご参照ください。

※関連記事:定期預金はおすすめしない理由・デメリット5つ!向いていない人も紹介

元本保証のある投資については下記記事をご参照ください。

※関連記事:元本保証のある投資手法はない!元本割れ対策のある投資手法も紹介

おすすめ・向いている人

・自分で貯金していくことが苦手な人

・元本割れするリスクは負いたくない人

・車や住宅購入などお金の利用目的と目標額を決めて貯金したい人

外貨預金

外貨預金とは、日本円を外国の通貨(外貨)に換えて預ける預金のことです。外貨預金における代表的な通貨は以下の通りです。

- ・アメリカドル(米ドル)

- ・オーストラリアドル(豪ドル)

- ・ニュージーランドドル(NZドル)

- ・ユーロ

- ・イギリスポンド(英ポンド)

- ・南アフリカランド

外貨預金の基本的な仕組みは円預金と変わりません。円預金は日本円を預けて日本円で利息を受け取りますが、外貨預金は外貨を預けて外貨で利息を受け取ります。

メリット

円預金と同様にいつでも引き出し可能です。為替相場の影響は受けるものの、預け入れた外貨の元本は変動しません。

2023年9月現在、都市銀行の普通預金金利は年0.001%です。仮に100万円を預け入れても、1年間にもらえる利息は10円(100万円×0.001%)です。税金がかかるため、実際の手取り額はさらに少なくなります。

外貨預金であれば、通貨の種類によっては円預金よりも金利が高く設定されているため、より多くの利息収入を得られる可能性があるでしょう。2023年9月現在、アメリカドルの普通預金金利は年0.5%程度※1、期間1年の定期預金金利は年5%程度※2です。

※1 参考:住信SBIネット銀行|外貨普通預金(個人のお客さま)ランク別金利一覧

※2 参考:住信SBIネット銀行|外貨定期預金(個人のお客さま)ランク別金利一覧

リスク・注意点

為替レートの変動で外貨の価値も変動します。

<100万円をアメリカドルの外貨預金にする場合>

|

為替レート |

外貨の額面金額 |

円換算後の価値 |

為替差損益 |

|

|

預け入れ時 |

1アメリカドル=100円 |

1万アメリカドル |

100万円 |

– |

|

預け入れ後、円安になった場合 |

1アメリカドル=120円 |

1万アメリカドル |

120万円 |

+20万円 |

|

預け入れ後、円高になった場合 |

1アメリカドル=80円 |

1万アメリカドル |

80万円 |

▲20万円 |

※為替手数料は考慮外

円高が進むと為替差損が発生し、円換算後の資産価値は減少するのです。

外貨預金の詳細は下記記事をご参照ください。

※関連記事:「外貨預金はおすすめしない」といわれる理由!向いていない人も紹介

おすすめ・向いている人

・投資初心者の人

・分散投資したい人

・海外に収入源のある人

債券

債券は国や県などの自治体、企業などが資金を借り入れるために発行する有価証券です。約束された期日まで定期的に利子を受け取ることができ、満期時には利益が出るものもあります。

債券価格が上昇したときには、満期まで待たずに売って売却益を得ることも可能です。

メリット

満期日に額面金額が返却されることが約束されているため、満期日まで持っていれば元本割れリスクは極めて低いです。国や自治体など安定した発行元を選べば潰れることはまずないため、比較的安全に資産運用ができます。国債なら、日本が破綻する可能性は極めて低く、安心資産といえるでしょう。(外国債には為替変動リスクがあるため、元本割れする可能性があります)

購入後は利子を受け取り、満期時に額面金額が戻ってくるのを待つだけのため、管理が簡単です。

リスク・注意点

日本の国債は格付けが高いため、その分投資商品としては利子も償還額も比較的安く、資産が大きく増えることはあまり期待できないでしょう。

外国債の場合は、利回りが日本国債より高めです。しかし、為替変動リスクがあり、売却時に為替の差額で損失が出る場合があります。たとえば、1ドルが100円の時に買った米国債が、売却時は円高になり1ドル80円になっていれば、20円の為替差で損が出ます。

国債の各国利回り(10年物)

- ・日本:2.180%※1

- ・米国:4.167%※2

- ・オーストラリア国債:4.704%※3

満期前の売却では、売却時の市場価格が元本価格より安くなって損失が出る場合があるため、売却時期には注意が必要です。

発行元によっては倒産や破綻のリスクがあり、とくに社債では投資先が健全なのかよく確認してから買う必要があります。一般的に信用度が高い発行元は利子や償還時の金額が低く、信用度が低い発行元の利子や利回りは高めに設定されていることが多いので、金額だけで選ばないようにしましょう

債券投資の詳細は下記記事をご参照ください。

※関連記事:債券投資は意味ないといわれる理由!向いていない人・失敗事例も紹介

おすすめ・向いている人

・なるべく管理が楽な資産運用をしたい人

・リスク分散したい人

ロボアドバイザー

ロボアドバイザーは、コンピューターのアルゴリズムを利用して、最適なポートフォリオをAIが作成して運用してくれるサービスで、主に下記2種類があります。

- ・すべておまかせの「投資一任型」

- ・必要な助言をしてくれる「アドバイス型」

「投資一任型」は商品の購入、運用のチェック、リバランス※まで、AIが行ってくれるため、「ほったらかし投資」に適しています。

※株式・債券・投資信託などの組み合わせのバランスが崩れたときに元の目標割合に見直すこと

利用者に投資に必要な質問をして、その回答をもとにAIが最適な商品を選んでくれます。

メリット

投資金額は1万円からと、少額からでも始められます。AIが自動売買してくれるため、感情に流されず、資産形成しやすいでしょう。すべておまかせの「投資一任型」を選んでしまえば、運用の手間がかかりません。

リスク・注意点

NISAやiDeCoの手数料が無料なのに比べ、投資銘柄まで選んでくれるロボアドバイザーは、年率0.715%から1.100%(税込)程度※と手数料のサービスは高めです。

※参考:マネーはじめてナビ

ロボアドバイザーのデメリットの詳細は下記記事をご参照ください。

※関連記事:ロボアドバイザーはやめとけといわれる理由・デメリット3つ!向いていない人も紹介

おすすめ・向いている人

・すべておまかせで分散投資したい人

・資産運用に時間を割けない人

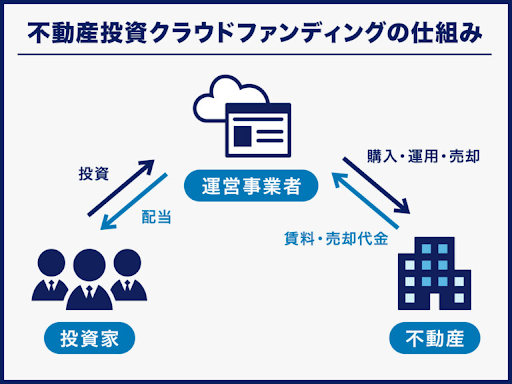

不動産クラウドファンディング

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

メリット

入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、ほったらかしで不動産投資を始められます。インターネット上で簡単に手続きが完結でき、投資後は基本的には分配金や元本の入金を待つだけです。

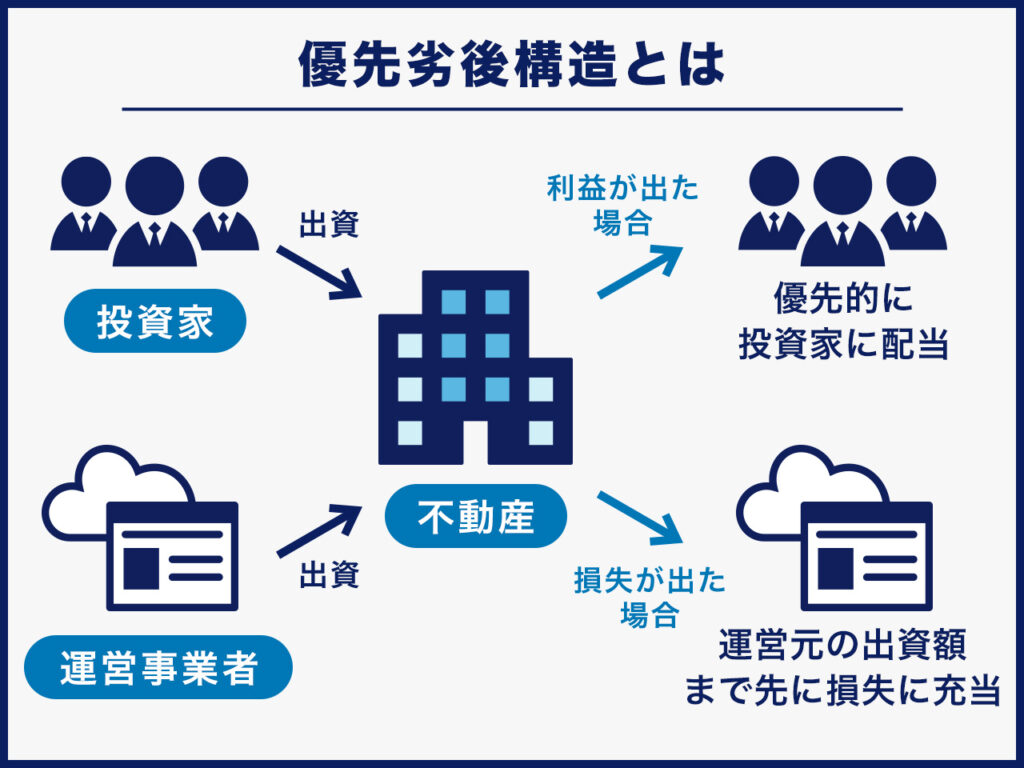

多くの不動産クラウドファンディングサービスで、投資リスクを軽減する以下2つの仕組みがあります。

- ・優先劣後方式

- ・マスターリース契約

優先劣後方式とは、ファンドで損失が生じた場合に運営会社の出資分から負担が生じる仕組みです。不動産クラウドファンディングでは優先劣後方式を採用するファンドが多く、この場合万が一売却する際に損失が⽣じた際は、まずファンド組成会社から損失を負担する仕組みです。

投資家は優先的に利益の分配を受けられるため、配当遅延のリスクの軽減が期待できます。

マスターリース契約とは、不動産の賃借人がさらに別の賃借人にサブリース(転貸)することを前提とした契約です。賃料の下落が発生しても、賃借人はファンド組成会社へ毎月固定の賃料を支払うため、運用時のリスク軽減が期待できます。

CREALにおいても、多くのファンドでマスターリース契約を設定しています。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

リスク・注意点

金融機関の融資は利用できません。

現物不動産投資であれば、たとえば500万円の自己資金を元手に3,500万円の不動産投資ローンを組んで4,000万円の物件を購入できる場合があります。しかし、不動産投資クラウドファンディングでは、自己資金500万円の範囲内で投資をしなければなりません。上記の現物不動産投資の例と比較すると投資効率は8分の1になってしまいます。

不動産投資クラウドファンディングでも、ファンド内で借入を行う商品もありますので、ファンド概要を充分に確認してください。

不動産クラウドファンディングのデメリットの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングのデメリット・儲からないといわれる理由6選!REITなど他の投資と比較

おすすめ・向いている人

・少額から不動産に投資したい人

・資産運用に時間や手間をかけたくない人

・定期収入(インカム収入)を確保したい人

金投資

金の価値はモノの価値と同様に、需要と供給によって変動します。金を購入する人が増えれば価格は上がり、反対に売る人が増えれば価格は下がります。

メリット

不況で企業が倒産すれば株式の価値は0円になり、戦争や災害により国の信用が落ちれば債券価格が下落しますが、金にはそのようなリスクがありません。ポートフォリオに金を加えることでリスク分散となり、有事の際にも自身の資産を守れます。

また、金は世界共通の価値を持った資産です。現物資産であっても必要に応じてすぐに現金化できるため、急に現金が必要になった際にも安心です。

リスク・注意点

金は埋蔵量が限られているため、利息や配当を生む資産ではありません。そのため、資産を保有していることで得られるインカムゲインは期待できません。

金投資の詳細は下記記事をご参照ください。

※関連記事:金投資はおすすめしないといわれる理由・デメリット!向いていない人も紹介

おすすめ・向いている人

・これまで貯金ばかりしてきた人

・長期保有することに抵抗がない人

・大きな値動きに一喜一憂したくない人

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

初心者にはおすすめできない・向いていない主な資産運用の種類

資産運用の種類のなかには、経済や税金などの深い知識が必要で、値動きが激しく売買の見極めが難しいものもあります。軽い気持ちで始めてしまうと、資産を失くすことにもなりかねません。

|

種類 |

注意点 |

本来向いている人 |

|

個別株 |

企業の財務諸表が読めないと |

市場の動きや企業の業績を分析できる人 |

|

貯蓄型保険 |

払い込み元本以上を |

保障がメインで掛け捨て保険は避けたい人 |

|

FX |

レバレッジがかけられるため、 |

外国為替に興味がある人 |

|

暗号資産 |

レバレッジがかけられることに加え、 |

ボラティリティが高いため |

|

現物不動産投資 |

簡単に売却できない |

社会的信用・属性を生かして融資を受け、 |

個別株

個別株投資は証券取引所に上場している企業の株式などを売買して利益を出します。購入価格は、最低購入数が100株からと決まっています。たとえば、トヨタ自動車の株は2023年11月末の株価は2,794.5円です。この場合、27万9450円が購入に必要な金額になります。株価によって数万円から数百万円必要な大型株まで様々です。

初心者に向いていない理由

株価が乱高下することもあり、資金が減っていく恐怖でメンタルがやられることがあります。会社員は株価が気になって仕事に集中できない恐れもあるでしょう。

株価が乱高下することもあるため、売買のタイミングも難しいです。そのため、高値で買ってしまったり、安値で売って損をする可能性もあります。

株式投資には銘柄の選定に関する知識が必要です。幅広く分散投資したいと考えるほど、多くの企業の業績を分析しなければなりません。企業の財務諸表を読んで業績を把握できなければ、株式投資をするのは難しいでしょう。

株式投資のデメリットの詳細は下記記事をご参照ください。

※関連記事:株は儲からないといわれる理由・失敗原因7つ!向いていない人や失敗事例も紹介

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

本来向いている人

・決算書を読み込んだり経済の勉強が苦にならない人

・市場の動きや企業の業績を分析できる人

貯蓄型保険

投資を目的とした保険のなかで有名なものは、主に生命保険に貯蓄性をつけた商品(いわゆる貯蓄型保険)です。

ただ、そもそも保険は保障の一種であり、大けがや病気の時の「もしも」に備え、手元の資金では足りないと思われる分を用意するものといえます。しかし実際には、様々な保険商品が投資用商品として売り出されているのです。

【貯蓄型で販売されている主な保険の種類】

・終身保険:死亡や高度障害時に保険金が受け取れます(生存中に解約して返戻金を受け取る方法を取ることもあります)

・個人年金保険:老後資金の不足分を用意する私的年金型の保険です

・外貨建て保険:外貨で運用され基本的に保険金や解約払戻金は外貨または円で支払われます※

※参考:三井住友銀行

満期時に保険金が受け取れるものや、保険契約を解約して返戻金を受け取るタイプのものがあります。掛け捨てタイプと比べ、貯蓄型タイプの保険料は割高です。

初心者に向いていない理由

顧客が保険会社に支払っている保険料の内訳は、純粋な保険金に充てるための資金の他に、保険商品の広告費や保険会社の人件費など、保険会社を維持するための費用が入っています。そのため、支払う保険料のなかでも実質的な手数料部分の割合が高く、貯蓄型保険も払い込んだ金額の全部が運用にまわるわけではないのです。

実際に貯蓄型の保険は掛け捨て型保険よりも保険料が高く、基本的に満期前や払込期間満了前に解約すると元本割れするものがほとんどです。支払った保険料よりも解約返戻金が上回るには、20~30年と支払わなければならないことが多いです。早期に解約すると、返戻金はほぼ戻ってこないか、ごくわずかです。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

本来おすすめ・向いている人

・貯蓄が苦手な人

・解約できない保険で強制的に貯蓄したい人

FX(外国為替証拠金取引)

FXは、日本円と米ドルなど通貨同士を交換した差額で利益を得る取引のことです。日本円を売って米ドルを買ったり、オーストラリアドルを売って日本円を買ったりと2ヵ国の通貨をセットにして取引をします。

利益を得る仕組みは下記の2種類です。

- ・外貨を安く買って高く売るキャピタルゲイン

- ・低金利通貨を売り、高金利通貨を買うと発生する「金利差の調整分(インカムゲイン)」

FX取引の主な特徴は、レバレッジを大きくかけられる点です。証券会社やFX会社に預けたお金(証拠金)を担保に、その何倍もの金額が取引できます。現在日本の個人口座でかけられるレバレッジは最大で25倍です※。

※参考:金融庁

初心者に向かない理由

為替の値動きを予想するのは難しく、特に初心者はギャンブル感覚で取引してしまいがちです。

FXは、為替レートの変動を予想して、為替差益の獲得を目指すのが基本的な仕組みです。しかし、為替レートは各国の政策金利、雇用統計などの経済指標、中央銀行総裁の発言など様々な要因で変動します。何の根拠もなく、自分の勘を頼りに取引しても、安定した収益は期待できないでしょう。

知識がないまま売買をしていると、レバレッジをかけすぎて、実際に預けた証拠金以上に損失が出ることがあります。

「FXはやめとけ」といわれる理由は下記記事をご参照ください。

※関連記事:FXはやめとけといわれる理由・デメリット!やめとくべき人も紹介

本来おすすめ・向いている人

・外国為替に興味がある人

・平日の日中も外国為替の変動をじっくりチェックできる人

暗号資産(≒仮想通貨)

暗号資産とは、インターネットを通じてモノやサービスの対価として利用したり、法定通貨と取引所を通じて交換したりできるものです※。国が発行しているなど一般的な信用に裏打ちされた「お金」とは異なるものとして扱われています※。

※参考:SBI VC トレード

暗号資産には様々な種類があり、初めに使われた有名なものとしては「ビットコイン」があります。

初心者に向かない理由

暗号資産は価格変動が激しく、一瞬で資産を大幅に増やす可能性もあれば、失う恐れもあります。

株式市場では、日々の価格変動にストップ高やストップ安などの価格幅に関する制限があります。しかし、暗号資産にはそうした制限はありません。

暗号資産の価格は、大幅な価格上昇もあれば逆もあります。価格がどれだけ大きく下落しても、規制はかかりません。

また、仮想通貨自体の歴史も浅く、信用性に懐疑的な見方もあります。「投資の神様」と呼ばれるウォーレン・バフェット氏や、バフェット氏率いる投資会社バークシャー・ハザウェイの副会長を務める盟友チャーリー・マンガー氏も暗号資産には厳しい目を向けています。2023年2月にウォールストリートジャーナルに寄稿した文書には「米政府は暗号資産(仮想通貨)を全面的に禁止すべきだ」と述べています。「リスクとは自分が何をやっているのかわからない時に起こるものです」と述べており、自分が理解できないものに投資するべきではないと戒めています。

仮想通貨はやめとけといわれる理由の詳細は下記記事をご参照ください。

※関連記事:仮想通貨(ビットコイン)はやめとけといわれる理由・デメリット7つ!始めるときの注意点も紹介

本来おすすめ・向いている人

・ボラティリティが高いためリスク許容度が高い人

・暗号資産についてある程度知識がある人

現物不動産投資

アパートやマンション、戸建て住宅などを購入して賃貸物件として貸し出すことで、家賃収入を得る方法です。収入の種類はインカムゲイン(賃貸収入)とキャピタルゲイン(売却益)があります。

NISAやiDeCoなど他の投資と大きく違う点は、自己資金が用意できなくても、勤めている勤務先の属性が良ければ、信用力で金融機関から多額の借り入れができる可能性があることです。

初心者に向かない理由

現物不動産投資では、賃貸住宅としてニーズのある立地・エリアの物件を選ぶ必要があります。この物件選びができないと、いつまでも入居者が集まらず、空室が続けば金融機関の返済が手元資金からの持ち出しになります。

また、不動産投資用の物件を購入する際には「不動産投資ローン」を組むことが一般的です。しかし、住宅ローンに比べて審査が厳しく、属性や年収などが融資基準に達していないと利用できません。不動産投資ローンを利用するには、必要書類を準備し、金融機関の担当者と面談する必要があります。現金一括で購入する場合よりも手間と時間がかかるのです。

現物不動産投資のなかでも一棟マンション投資の失敗については、下記記事をご参照ください。

※関連記事:【衝撃暴露】一棟マンション買い投資の失敗例3つ!初心者が知るべき注意点

本来おすすめ・向いている人

・大手や上場企業などに勤める会社員や公務員

・節税対策や相続税対策をしたい人

・レバレッジを効かせて大きな投資効果をあげたい人

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

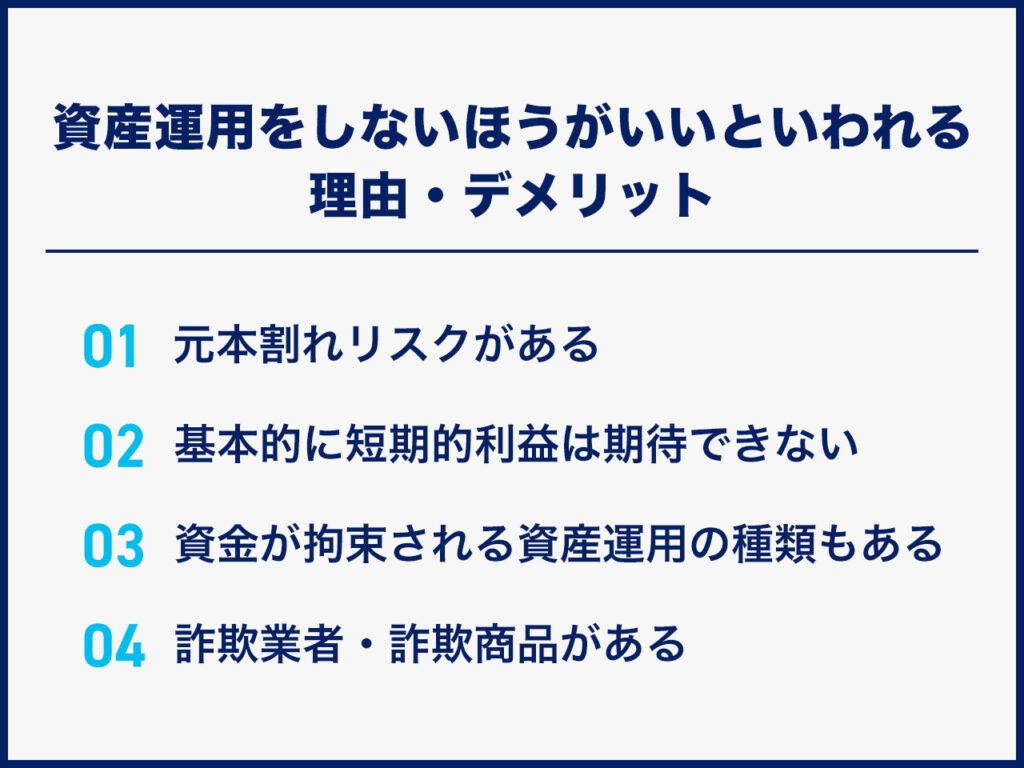

資産運用をしないほうがいいといわれる理由・デメリット

資産を増やしたいと投資方法を検討しているのに、「資産運用はしないほうがいい」というフレーズをネットで見かけたら、不安になるでしょう。

資産運用のデメリットを先に知っておけば、リスク回避もしやすくなるので、確認しておきましょう。

元本割れリスクがある

資産運用には元本が保証されないものが数多くあります。たとえば次の表は、投資信託やつみたてNISAなどで関連商品がトップクラスの人気を誇っているインデックス指数S&P500のチャートです。

※引用:SBI証券

この10年間、上下がありつつも基本的には上昇基調です。

しかし短期間で見てみると、2020年初頭はコロナの流行で大きく値下がりしています。2022年もアメリカでの利上げや、ロシアとウクライナの戦争で為替も株価も大きく上下しました。この時期に投資をはじめていたり投資商品を売却していれば、短期的には元本を割って損をすることとなります。

元本保証が絶対条件とする方は、リスクとリターンをよく理解して、まずは以下の資産運用をチェックしてみましょう。

- ・定期預金

- ・国債

- ・政府保証債

基本的に短期的利益は期待できない

つみたてNISAやiDeCoなど比較的安定しているといわれる投資方法の場合は、毎月積み立てるため、元本が少ないうちは増え方が遅い傾向にあります。元本が増えてくると、複利の効果で資産は増えてきます。

たとえば、複利で10年の時間をかけた100万円は、1年運用した200万円とほぼ同じ結果になります 。

- ・100万円を利回り8%で10年複利で運用→215万8,925円

- ・200万円を利回り8%で1年間運用→216万円

このように1年以内という短期期間での運用は、複利の恩恵を活かせず、元本割れになることもあります。

できるだけ長期で資産運用することが、より高確率で利益がでるためのコツです。時間を味方につけることで買う時期に悩むことなく、複利の効果で資産が増えることを実感できるでしょう。

資金が拘束される資産運用の種類もある

資産運用は時間を味方につけた複利効果で真価を発揮するものですが、人によっては資金が動かせないことがリスクと感じるかもしれません。次に挙げる投資方法は長期間資金を動かしづらい商品です。

- ・iDeCo

- ・個人年金保険※1

- ・現物不動産投資※2

※1:満期まで解約できないわけではありませんが、大きく元本割れした金額で返戻金がある場合と、早期解約で解約返戻金がない場合があります

※2:現金化したくなっても買い手が現れなければ現金化は難しく、売買が完了するには短くても数か月と時間がかかることが多いです

自宅購入や子どもの進学などライフイベントが近い場合には、長期投資分は別に用意するか、事前に時期を確認して投資計画を立てましょう。資金に余裕がない場合には、投資をする前に生活資金を優先して、余裕資金ができてから始めましょう。

詐欺業者・詐欺商品がある

金融庁の金融広報中央委員会に寄せられた代表的な金融詐欺には次のようなものがあります。

- ・架空FX取引詐欺(高額なFXの自動売買システムを買わされる詐欺)

- ・仮想通貨の購入詐欺(価値のない仮想通貨の購入を促す詐欺)

- ・デート商法による悪質な投資用マンション販売詐欺

- ・儲け話で騙すオンラインサロンを利用した投資詐欺

詐欺に対しては次のことに気をつけましょう。

- ・「元本保証ありで必ず儲かる」といわれたら信じない

- ・販売・サービス提供者は金融取引業の登録を受けているか、登録の有無を金融庁のホームページを確認する

- ・リスクやデメリットが理解できない商品は契約しない

※参考:金融広報中央委員会

資産運用のデメリットの詳細は下記記事をご参照ください。

※関連記事:資産運用しないほうがいいといわれる理由・デメリット5選!初心者におすすめの資産運用の種類も紹介

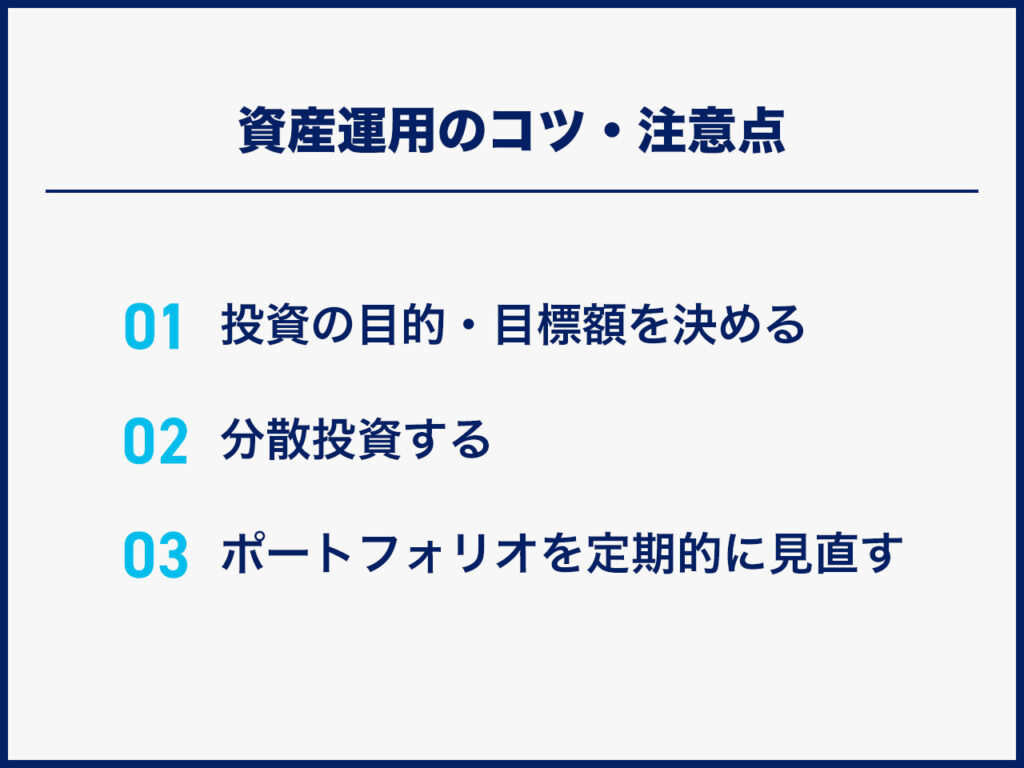

資産運用のコツ

資産運用のデメリットを3つ解説しましたが、うまくいくためのコツもあります。どんなことに注意して資産運用をすればいいのかのコツを解説します。

投資の目的・目標額を決める

投資の目的を決めることで、必要な目標額が明確になります。目標額が明確になれば、適した投資方法が決められます。

まずは今後のライフイベントを具体的に考えてみると、目的や金額が見えてくるかもしれません。結婚、住宅購入、車の購入、子供の教育資金、年金の確保など、目的が決まったら、次は逆算して必要なライフイベントまでの積立期間を決めましょう。

目的が決まったら、次は「目標額はいくら」なのか、そのためには「毎月いくら投資すればいいのか」決定します。そのためには、必要なライフイベントまでの期間から逆算して積立期間を決め、毎月の投資額がいくら必要になるか計算しましょう。

何パーセントで運用すると資産が倍になるのかわかる簡単な計算式があります。72の法則といって、次の式で計算できます。たとえば、金利4%で運用した場合、18年で資産は倍になります。

72の法則計算式:「72÷4=18」

簡単に複利計算できる方法ですので、投資金額の大まかな目安にお使いください。

長期・積立・分散の原則を守る

3つを組み合わせることではじめてリスクの低減ができます。

長期投資

「長期投資」とは、明確な定義はありませんが、おおむね10年から数十年単位の期間で投資を行う必要がある投資方法です。長期的な投資には時間を味方につけることで複利効果が大きく狙えます。

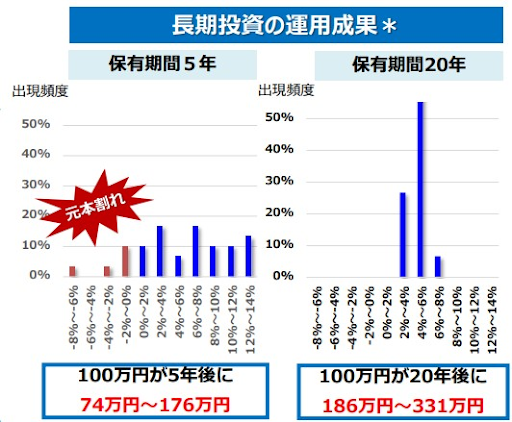

次の表は100万円を5年間と10年間運用した結果です。期間が長いほうが、リターンの振れ幅が小さく、結果的に資産を多く増やせています。

※引用:金融庁

積立投資

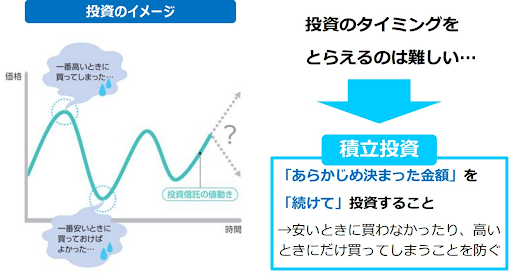

積立投資は、投資を始める際に決めた投資商品を一定の期間ごとに同じ金額で積み立て購入をしていくものです。同じ金額を積み立てることで価格が安いときに数多く、価格が高いときに数少なく買うことができます。購入のタイミングをはかる必要もなく、購入価格が平均化するため、高値で買ってしまうリスクも限定することができます。

※引用:金融庁

分散投資

同じ商品に投資してしまうと、大きく下落した局面で損失が拡大します。そのため、リスクを避けるため値動きの異なる資産に分散して投資します。方法としては、3つあります。

- ・株式・債券など金融商品の種類を分ける

- ・日本・米国・欧州、先進国・新興国・全世界など国や地域を分ける

- ・一度で全額を投資せずに、投資時期を分ける

長期・積立・分散の効果

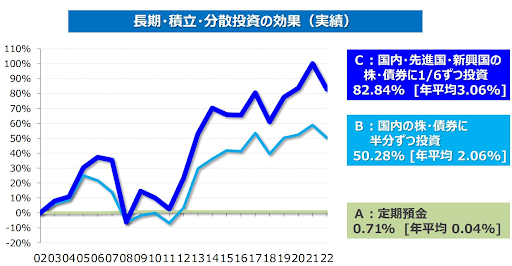

次の表は20年間長期・分散・積立を3つのケースごとに行った結果です。A:定期預金、B:国内株・債券に半分ずつ、C:国内・先進国・新興国の株と債券に1/6ずつ投資したもので、Cでは当初元本に対してプラス82.84%の成果を出しています。

※引用:Bloomberg

資産運用は「長期」で「分散」して「積立」をすることで、リスクを軽減できます。

ポートフォリオを定期的に見直す

資産運用を続けていると、当初に予定していた資産の配分が変わってくることがあります。

たとえば債券と株をそれぞれ50%保有していて、株が2倍に値上がりした場合、株の増えた分の一部を売却し、債券を買い増して債券と株の比率を当初予定していた50%ずつに戻します。この見直しのことをリバランスといいます。

■リバランスの効果

- ・想定した目標通りのポートフォリオを維持できる

- ・値上がりした資産を売却しつつ、相対的に割安になった資産を買い増すことででパフォーマンスが向上する可能性がある

- ・値動きの大きい資産を減らすことで、リスクの取りすぎを見直せる

リバランスは1年、半年、四半期といった定期で行うパターンと、リバランスが必要と思われるときに不定期で行うパターンがあります。投資経験のないうちは、定期的に決めてリバランスを行う方が、リバランスすべきか判断に迷うこともなく売買ができるでしょう。

たとえば、下記のように目標とするライフイベントの変動に合わせて投資の配分を変えることもあります。

「住宅購入資金や教育資金を積極的に貯めたい」

「定年退職を見すえてそろそろ安定した運用に切り替えたい」

積極的な運用の場合は株などの運用割合を増やし、 より安定した運用を目指す場合は債券などの割合を増やすことになります。

「ここまで読んだが、どの投資手法がいいか迷う」という方は、CREALの不動産クラウドファンディングを検討してみてはいかがでしょうか?

CREAL(クリアル)のメリット

2018年11月のサービス運営開始から元本割れなし

2023年8月現在、運用が終了しているファンドはすべて元本割れすることなく出資金が償還されています。

不動産クラウドファンディングは安定した配当収入が期待できますが、運用がうまくいかないと元本割れの可能性があります。元本割れ0件の実績は、CREALの大きな強みといえるでしょう。

CREALの出資から元本償還までのプロセスについては、以下の記事で詳しく解説しています。ぜひご覧ください。

関連記事:CREAL運営ファンドの元本償還プロセスと償還期限に対しての考え方

1万円から投資可能

不動産投資に興味があっても、マンションやアパートを取得するにはまとまったお金がかかります。失敗すれば多額の損失が発生する恐れがあるため、投資に踏み出せない人もいるでしょう。

CREALなら1万円から投資できるため、不動産投資を試してみたい初心者の方に最適です。また、すでに株式や投資信託で運用している人の分散投資先にも向いています。

各ファンドの詳細情報が濃密

不動産投資には、保有情報の格差で買主が不利になる「情報の非対称性」※1があります。CREALでは、ITの活用によって各ファンドの情報を詳細に開示することで、情報の非対称性の解消を目指しています。主な開示項目は以下の通りです。

- ・地図や図面の紹介

- ・動画による物件紹介

- ・不動産鑑定会社による第三者評価

- ・リターンのシミュレーション

- ・運営事業者の概要

- ・人口推移の情報

投資家登録をすれば、エンジニアリングレポート(地震リスク評価など)や図面、不動産調査報告概要も閲覧できます。

事前に様々な情報を確認できるため、現物不動産投資と同じような感覚で投資判断を行えます。まずは不動産クラウドファンディングからスタートし、将来はマンションやアパートの取得を目指している人にもおすすめです。

※1:物件所有者である売主や仲介に入る不動産会社と個人の買主の間で保有する情報に格差があり、買主にとって不利な条件で不動産投資をせざるを得ない状況のこと

CREALのお客様の声は下記よりご覧いただけます。

※関連記事:お客様インタビュー(CREAL) | 記事一覧

CREALのよくある質問は下記より検索いただけます。

>>CREAL よくある質問

CREALの評判は下記記事をご参照ください。

※関連記事:CREAL(クリアル)の評判・口コミを赤裸々紹介!デメリットも正直にお伝えします

まとめ:資産運用の種類

将来に向けて資産形成を始めたい方のために、初心者でも始めやすい資産運用を8種類解説しました。投資初心者の資産運用に向いている投資手法は次の8種類です。

- ・NISA

- ・iDeCo

- ・定期預金

- ・外貨預金

- ・債券

- ・ロボアドバイザー

- ・不動産クラウドファンディング

- ・金投資

今回紹介しました資産運用の種類は、一度目標を決めてコツコツと長く続けていけば、無理なく資産が作れる方法ばかりです。

一方で、資産形成にも初心者が選んではいけないリスクの高い資産運用があり、資産運用そのもののデメリットもあります。FXや暗号資産などリスクが高く投資初心者には向かない方法を選んでしまうと、せっかく用意した資金が無くなってしまうことにもなりかねません。

資産運用を安心して行うためには、リスクやデメリットを理解してから始めましょう。その上で、今回解説した商品の中から自分に適切と思われる商品を探してみてください。

資産運用を始めてみたいけれど、どの種類から始めたらいいのか決めかねている方もいるでしょう。リスクを抑えつつ短い期間から資産運用を始めてみたい方には、1年程度の期間から運用可能な「不動産クラウドファンディング」を始める方法もあります。

出資後は元本が戻るまで特に何もする必要がなく、プロが選んだ不動産に投資できます。基本的に受取額は決まっており、分配金を受け取るだけなので、初心者にも安心して始められる資産運用の方法です。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

よくあるご質問(Q&A)

Q.定期預金は資産運用として意味がありますか?

定期預金は元本保証があるため安心感はありますが、現在の金利水準では資産を増やす目的としては効果が限定的です。

インフレによる実質的な資産価値の目減りにも注意が必要です。

Q.株式投資と投資信託はどちらが初心者に向いていますか?

一般的に、投資信託の方が初心者に向いています。

理由は、プロが運用し、複数の銘柄に自動的に分散投資できるため、リスク管理がしやすいからです。

Q.仮想通貨やFXは資産運用としてどうですか?

仮想通貨やFXは値動きが激しく、短期での利益も期待できますが、初心者にはリスクが高い運用方法です。

資産運用の“土台”を築いた上で、少額かつ余剰資金で始めるのが望ましいです。

Q.資産運用に必要な金額はいくらからですか?

運用方法によって異なりますが、投資信託や不動産クラウドファンディングであれば、1万円程度から始めることも可能です。