※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

給与だけに収入を依存するのが怖く、将来のために資産形成を始めようと調べるなかで、債券投資に興味を持つ人は少なくないでしょう。

債券は、昔から投資対象とされてきた資産の一つです。一般的には株式に比べて値動きが小さく、リスクが低いといわれることがあります。投資で損をするのは怖い人でも、「債券投資なら自分にもできるのではないか」と思うかもしれません。

一方で、インターネット上では「債券投資は意味ない」という意見も見られます。債券投資を始めるべきか判断するには、損益が生じる仕組みを理解しておくことが重要です。

債券投資は以下のような理由で「意味ない」といわれることがあります。

- ・株式投資に比べると長期的なリターンは期待できない

- ・低金利が続いている日本では、今後の利上げにより債券価格が下落する恐れがある

- ・比較的利回りが高い外貨建て債券の場合、円高の進行によって為替差損が発生する可能性がある

本記事では他にも、債券投資が向いていない人の特徴も解説します。債券投資以外のおすすめの投資手法も紹介しますので、ぜひ参考にしてください。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

目次

おさらい|債券投資の仕組み

「早く債券投資は意味ないといわれる理由が見たい」という方は『債券投資は意味ないといわれる理由・デメリット』よりご覧ください

※引用:岡三証券

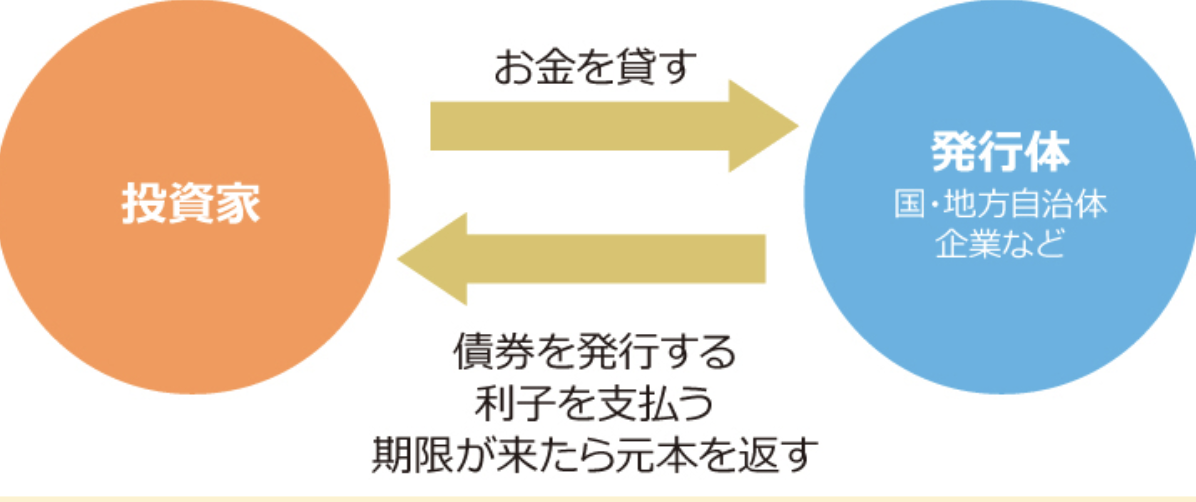

債券とは、国や企業などが資金調達のために発行する有価証券の一種です。投資家は債券を購入することで、社債の発行体である国や企業にお金を貸したことになります。

債券の保有中は発行体から定期的に利子が支払われ、満期になったら額面金額(元本)が戻ってくるのが基本的な仕組みです。

利率や満期などの条件は、債券の発行時に決められています。

債券を発行体で区分すると、主に以下の3種類があります。

|

公社債 |

国や地方自治体、政府関係機関などが発行する債券 |

|

民間債 |

一般企業や特定の金融機関が発行する債券 |

|

外国債券 |

.通貨・発行場所・発行体のいずれかが外国である債券 |

外国債券にも公社債と民間債があり、その多くは外貨建てで発行されます。

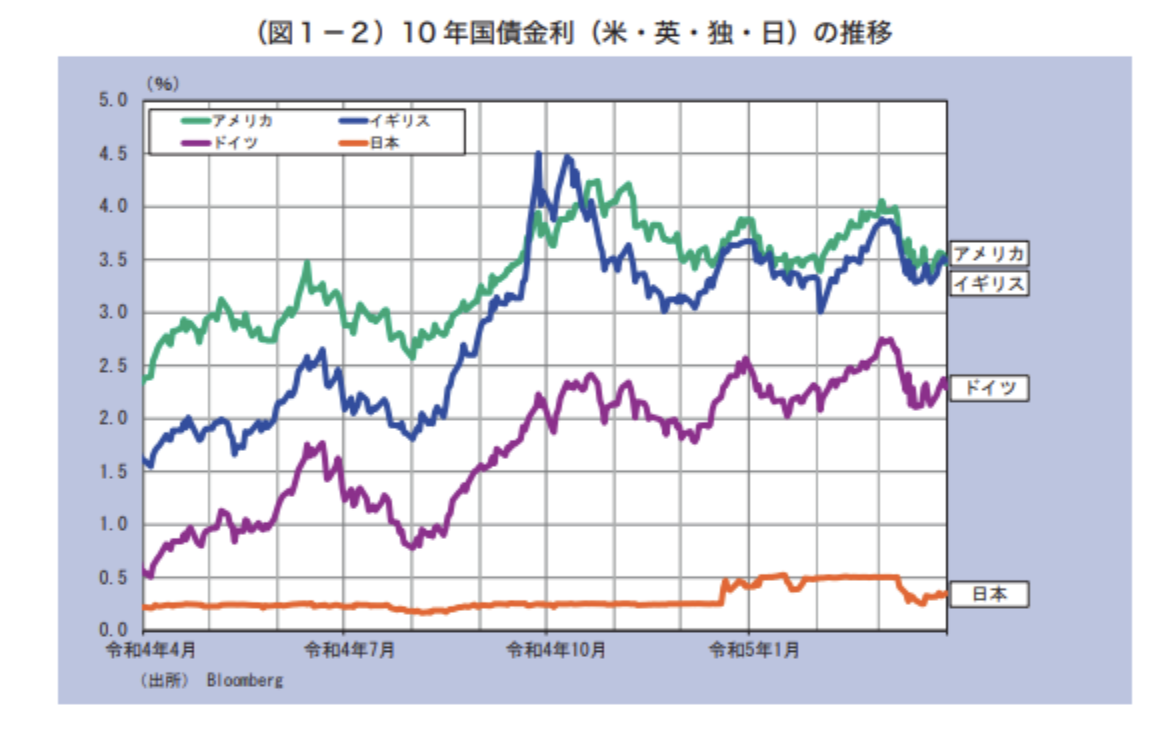

以下は主要国の10年国債金利の推移です。

※引用:財務省「債券管理リポート2023-国の債務管理と公的債務の現状-」

ウクライナ侵攻などの影響で発生したインフレ(物価上昇)を抑制するため、主要国は利上げを実施しており、その影響で10年国債金利は上昇しています。日本は低金利が続いていますが、直近では上昇傾向です。

国債の金利が上昇すれば利子収入アップが期待できるため、債券投資への注目度は高まっています。

債券投資は意味ないといわれる理由・デメリット

長期リターンが株式投資などよりも劣る

以下は、日経平均株価の10年チャートです。

この10年で、日経平均株価は1万5,000円台から3万円を超える水準まで上昇しています。10年前に日経平均株価に投資して保有し続けていれば、元本は約2倍に増えたことになります。

それに対して、以下は日本国債10年利回りのチャートです。

※引用:SBI証券|日本国債10年(2023年12月4日時点)

日銀がマイナス金利を導入し、金利を抑え込んできたことから、低金利の状態が続いています。2022年以降、利回りは上昇傾向にありますが、それでも1%に満たない状況です。

仮に利率1%の債券に100万円投資した場合、年間の利子収入は1万円(100万円×1%)となります(税金・手数料などは考慮外)。長期保有しても、元本を2倍に増やすのは難しいでしょう。

あくまでも日経平均株価と日本国債10年の比較ではありますが、この結果から株式投資に比べて債券は長期リターンが少ない傾向にあるといえます。

金利が上がると売却で損失が出やすい

債券は市場で取引されており、満期を迎える前に売却することも可能です。その場合は売却時点の価格で売買されるため、取引タイミングによっては元本割れの可能性があります。

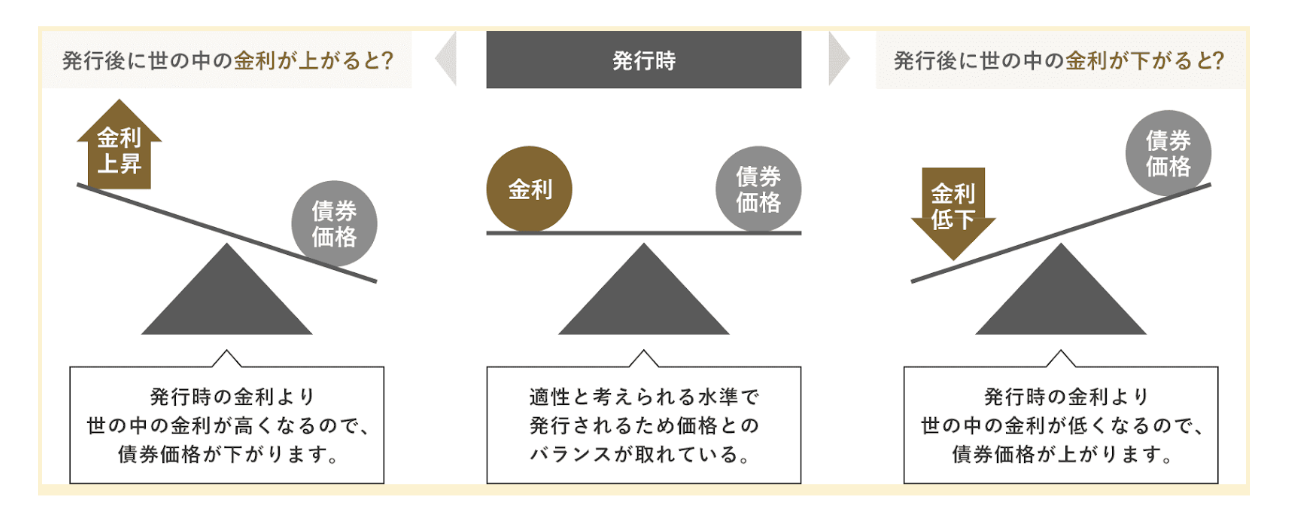

金利と債券価格の関係は以下のとおりです。

※引用:MUFG

発行時より市場金利が下がると債券価格は上がります。市場金利が下がると、債券に対するニーズが高まるため債券価格は上がるのです。反対に、発行時より市場金利が上がると債券価格は下がります。市場金利が上がると、債券に対するニーズが低くなるため債券価格は下がるのです。

購入時より市場金利が上昇した場合、満期を迎える前に売却すると損失が出やすくなります。特に日本は長く低金利が続いており、今後金利が上昇したときは要注意です。

債券投資で途中売却を想定している場合は、金利動向や価格変動を確認して売却タイミングを判断する必要があるでしょう。

外貨建ての場合は為替変動リスクがつきまとう

為替変動リスクとは、為替レートに応じて円換算後の価値が変動する可能性のことです。外貨建て債券に投資する場合は、為替相場の動向によって損益が変わってきます。

例として、1米ドル=100円のときに、米ドル建て債券に100万円(1万米ドル)投資するケースについて確認しましょう。満期時の為替レートによって、以下のように為替損益が発生します。

|

満期時の為替レート |

償還金額 |

為替損益 |

|

1米ドル=120円(円安)の場合 |

120万円(1万米ドル×120円) |

+20万円(120万円-100万円) |

|

1米ドル=80円(円高)の場合 |

80万円(1万米ドル×80万円) |

▲20万円(80万円-100万円) |

※為替手数料は考慮外

外貨建て債券は、国内債券に比べて利率が高い傾向にあります。しかし、購入時より円高が進むと、利子収入を超える為替差損が生じて元本割れが発生するかもしれません。

2022年以降は円安が進み、一時は1米ドル=150円を超える水準まで円安が進行しました。政治・経済情勢や日本を含めた諸外国の金融政策などによっては、円高に転換する可能性もあります。外貨建て債券に投資する場合は、為替相場の動向を定期的に確認しておくことが重要です。

債券投資の失敗事例

下記に紹介する事例は、日本証券業協会の証券・金融商品あっせん相談センターに寄せられた事例です。

老後のために円建ての社債を保有していたところ、トルコリラ建て債券の購入を勧められた。トルコリラは日本円に比べて高金利の通貨であることから、高い利回りが期待できると説明を受けた。

一度は断ったが、強引に勧誘されて、円建て社債を売却してトルコリラ建て債券を購入した。為替相場が大きく変動したことによって為替差損が発生し、満期を迎えて償還金を受け取ったときの損失は800万円。老後資金を大きく減らしてしまった。

新興国通貨建ての債券は、円建て債券に比べて利回りが高い傾向にあります。新興国通貨の金利は高水準ですが、為替レートの値動きは大きく不安定といえます。

以下はトルコリラ/円の10年チャートです。

※引用:SBI証券|トルコリラ/円(2023年12月4日時点)

日本円に対して、トルコリラは下がり続けていることがわかります。新興国通貨建て債券は利率が高くても、それを大きく上回る為替差損が発生することがあります。

債券投資をおすすめしない・向いていない人

本章を読んで、債券投資をするべきかいなかの判断材料にしてください。

大きく資産を増やしたい人

債券投資は定期的な利子収入を得られますが、株式のように短期間で大きく値上がりすることはほとんどありません。日本円は低金利が続いており、日本の国債や円建て社債などに投資しても、資産を大きく増やすのは困難といえます。

大きな資産増加を目指すなら、株式投資やFXなど他の投資商品を検討するほうがいいでしょう。

長期保有して将来的に大きな売却益を狙いたい人

債券を途中売却する場合は、売却時点の価格で取引されます。取引タイミングによっては、売却益を得ることも可能です。

ただし、日本は低金利が続いており、今後金利が上昇することがあれば、債券価格は下落する可能性があります。

米国をはじめとする諸外国は金利が上昇しているため、将来的には金利が下がり、債券価格が上昇するかもしれません。しかし、外貨建て債券は円高が進行し、債券価格の上昇分を上回る為替差損が生じる恐れもあります。

また、債券は運用期間が決まっているため、保有を続けたくても満期になると運用が終了します。

長期保有して将来的に大きな売却益を狙いたいのであれば、株式投資や投資信託のほうが向いているでしょう。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

債券投資の主なメリット

債券投資は資産形成に活用できる可能性があるため、自分にあっているかを判断するために、主なメリットを知っておきましょう。

投資初心者でも取り組みやすい

債券は保有中に市場金利や債券価格が変動しても、発行時の条件通りに利子が支払われ、満期には原則として元本が返ってきます。保有中は定期的に利子が支払われ、満期には元本が返ってくるため、比較的安定した投資手法といえるでしょう。

満期まで保有することが前提であれば、価格変動をチェックする時間や手間がかかりません。

ここまで読んで債券投資をやってみたいと感じた方のために、次章では債券投資のやり方を紹介します。

債券投資の主なやり方・始め方

- ・債券を取り扱う証券会社で証券口座を開設する

- ・証券口座へ購入資金を入金する

- ・債券の商品ラインナップを確認する

- ・諸条件を比較検討のうえ銘柄を選んで注文する

- ・注文が完了したことを確認する

証券会社によって、債券の商品ラインナップは異なります。円建ての国債、社債から外国債券まで、様々な銘柄を扱っている証券会社を選ぶといいでしょう。口座開設をして資金を入金すると、債券の売買注文が可能になります。

新発債(新しく発行される債券)の場合、申し込み期間を過ぎると購入できなくなってしまうことがあるので注意が必要です。

上記は債券を直接購入する方法ですが、債券を投資対象とする投資信託やETF(上場投資信託)を購入する方法もあります。投資信託やETFは、投資家から集めた資金で様々な債券に投資を行い、その運用益を投資家に分配する金融商品です。投資信託は100円程度、ETFは数千円程度から購入できます。少額から多くの債券に分散投資ができるため、債券の個別銘柄を直接購入するよりもリスクの軽減が期待できます。

一方で、投資信託とETFは、保有中に信託報酬と呼ばれる運用管理費用がかかります。定期的に分配金を得られることもありますが、分配方針は銘柄によって異なるため、目論見書(もくろみしょ)※1などで確認しておきましょう。

※1 投資信託やETFの投資判断に必要な重要事項を説明した書類。購入前に必ず投資家に渡される。

債券ではなく不動産クラウドファンディングがおすすめ

債券の利子のような定期収入を確保したいなら、ほぼほったらかしで投資でき、より高い利回りが期待できる「不動産クラウドファンディング」という選択肢もあります。

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

通常、マンションやアパートといった現物不動産を購入するには金融機関からの借入れやまとまった資金が必要ですが、不動産クラウドファンディングの場合は、1万円程度から少額で不動産へ投資できます。

また、入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、運用に手間がかかりません。ほったらかしで不動産投資を始めることができます。

さらにインターネットで取引が完結する手軽さもあり、投資初心者の方を中心に人気を集めています。たとえば、弊社で運営する「CREAL」で実際に募集された以下のような案件の場合(現在は運営完了)は、募集金額は全体で6億3,100万円で投資家の皆様は1万円から投資が可能です。また投資した金額は12ヶ月間運用され、想定利回り(年利)5%の配当金を受け取ることができます。

100万円投資した場合は、年間5万円を配当金として受け取ることが想定されています。

例)CREALのファンド詳細ページ

一般的な不動産クラウドファンディングサービスにおける投資対象不動産は、区分マンションの案件が中心となっています。マンション以外にも、商業ビルやホテル、保育園、学校などを扱っている不動産クラウドファンディングサービスもあります。

案件によっては、募集開始後に数分で募集が終了するケースもあり、クリック合戦となるため注意が必要です。

少額から不動産に投資ができ、契約実務や不動産管理は運営会社に任せられることから、手間を掛けずに資産運用ができ、投資初心者から経験者まで幅広い層の投資家から人気を集めています。

主なメリット

3~8%程度という比較的高い利回りが期待できる

現在は低金利が続いており、2025年5月時点での大手銀行の普通預金金利は年0.2%(税引前)※1です。

金融商品では、2025年5月末時点のプライム市場上場企業の株式利回り(加重平均利回り)は2.29%※2、J-REITの分配金利回りは5.08%※3となっています。不動産投資クラウドファンディングの想定利回りは概ね3~8%程度※4のファンドを扱う運営会社が多く、預貯金や他の金融商品に比べて高い利回りが期待できます。

利回りに関しても、最低投資額と同様に各サービス/各案件ごとに異なるため、詳細を確認した上でリスク・リターンを考慮し、自身が許容できる範囲内で選ぶようにしましょう。

不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りはどれくらい?他の投資商品との比較も紹介

※1 参考:三菱UFJ銀行「円預金金利」

※2 参考:日本取引所グループ「その他統計資料」

※3 参考:一般社団法人 不動産証券化協会

※4 出所:((株)矢野経済研究所

社会貢献にも寄与できる

たとえば、保育園ファンドに投資をすれば、待機児童や少子化問題の解消に貢献でき、ホテルファンドでは、老朽化した不動産の再生による雇用の創出や地方創生などにも寄与することができます。以下、弊社で運営する「CREAL」の社会貢献に関連するファンドの事例となります。

CREALの保育園ファンドの事例

不動産クラウドファンディングは投資家として配当金のような金銭的なリターンを得るだけでなく、社会的なリターンを得られる側面もあります。

おすすめの人・向いている人

- ・少額から不動産に投資したい人

- ・資産運用に時間や手間をかけたくない人

- ・定期収入(インカム収入)を確保したい人

不動産クラウドファンディングは、1万円程度から一棟マンションをはじめ、様々な種類の不動産に投資できます。

手続きはインターネット上で完結し、契約実務や不動産管理は運営会社に任せられます。価格変動もないので、投資後は基本的に分配金や元本の入金を待つだけです。

上記に当てはまる場合は、不動産クラウドファンディングの利用を検討してみてはいかがでしょうか。

他の不動産クラウドファンディングサービスと比較する材料として、次章よりCREALを紹介します。

CREAL(クリアル)のメリット

2018年11月のサービス運営開始から元本割れなし

2023年8月現在、運用が終了しているファンドはすべて元本割れすることなく出資金が償還されています。

不動産クラウドファンディングは安定した配当収入が期待できますが、運用がうまくいかないと元本割れの可能性があります。元本割れ0件の実績は、CREALの大きな強みといえるでしょう。

CREALの出資から元本償還までのプロセスについては、以下の記事で詳しく解説しています。ぜひご覧ください。

関連記事:CREAL運営ファンドの元本償還プロセスと償還期限に対しての考え方

一棟レジのみならず保育園、物流など対象物件の種類が様々

「不動産投資」と聞くと、マンションやアパートを思い浮かべるかもしれません。しかし、CREALは一棟レジデンスのほかに保育園、ホテル、物流など、個人では投資機会が少ない不動産も扱っています。

保育園への投資は安定したリターンが期待できるほか、待機児童問題の解消や少子化対策に貢献できるのも魅力です。出資金は保育園の建設や運営、施設の整備などに使われるため、投資が社会貢献にもなります。

また、不動産は物件の種類によって強みやリスクが異なります。2020~2022年は、新型コロナウイルス感染症の影響で観光客が激減し、ホテル経営に大きな影響を与えました。一方で、コロナ禍でのリモートワーク拡大や外出控えでネット通販の利用が増加し、物流施設は需要が拡大しました。様々な不動産に分散投資を行うことで、リスクの軽減が期待できます。

1万円から投資可能

不動産投資に興味があっても、マンションやアパートを取得するにはまとまったお金がかかります。失敗すれば多額の損失が発生する恐れがあるため、投資に踏み出せない人もいるでしょう。

CREALなら1万円から投資できるため、不動産投資を試してみたい初心者の方に最適です。また、すでに株式や投資信託で運用している人の分散投資先にも向いています。

各ファンドの詳細情報が濃密

不動産投資には、保有情報の格差で買主が不利になる「情報の非対称性」※1があります。CREALでは、ITの活用によって各ファンドの情報を詳細に開示することで、情報の非対称性の解消を目指しています。主な開示項目は以下の通りです。

- ・地図や図面の紹介

- ・動画による物件紹介

- ・不動産鑑定会社による第三者評価

- ・リターンのシミュレーション

- ・運営事業者の概要

- ・人口推移の情報

投資家登録をすれば、エンジニアリングレポート(地震リスク評価など)や図面、不動産調査報告概要も閲覧できます。

事前に様々な情報を確認できるため、現物不動産投資と同じような感覚で投資判断を行えます。まずは不動産クラウドファンディングからスタートし、将来はマンションやアパートの取得を目指している人にもおすすめです。

※1:物件所有者である売主や仲介に入る不動産会社と個人の買主の間で保有する情報に格差があり、買主にとって不利な条件で不動産投資をせざるを得ない状況のこと

まとめ:債券投資は意味ないといわれる理由

債券投資は安定した利子収入が期待できる一方で、以下のような理由で「意味ない」といわれることがあります。

- ・株式投資に比べると長期的なリターンは期待できない

- ・低金利が続いている日本では、今後の利上げにより債券価格が下落する恐れがある

- ・比較的利回りが高い外貨建て債券の場合、円高の進行によって為替差損が発生する可能性がある

低リスクで安定収入を確保したいなら、債券投資以外の投資手法に目を向けるのも選択肢です。具体的には、1万円程度から投資を始められ、安定した分配金収入が期待できる「不動産クラウドファンディング」を検討してみてはいかがでしょうか。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点