※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

「使い道が決まっていないけれど、手元にある100万円を投資によって効率よく増やしたい」と資産運用の方法を探していても、どの資産運用の手法が自分に向いているか迷っていませんか。

低金利が続く現在、預貯金に100万円を預けたままでは資産は簡単には増やしづらいです。かといって、初心者に向かない手法で資産運用を始めると、損をして元手を大きく減らしてしまうこともあります。

100万円を元手に資産運用を始めたい方のために、おすすめの資産運用の方法を下記4つ厳選して解説しました。

・ロボアドバイザー

・不動産クラウドファンディング

・ETF

・副業などの自分のビジネスへの投資

本記事では、各資産運用のメリットやリスク、100万円を200万円に増やすための期間などもあわせて解説しています。

本記事を読むと、どの資産運用が自分に向いているのか、運用の注意点やコツもあらかじめ理解できます。100万円の資産運用を始める前の参考に、ぜひお読みください。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

100万円の元手で始められるおすすめの資産運用の種類

メリットだけでなく注意点やリスクもあわせて読むことで、自分にあった資産運用を探しましょう。

|

種類 |

メリット |

おすすめの人 |

|

ロボアドバイザー |

すべておまかせで分散投資ができる |

投資に使う時間がない人 |

|

不動産 |

現物不動産投資よりも手間がかからない |

手間なく不動産投資を始めたい人 |

|

ETF |

分散投資でき、 |

上場企業に幅広く分散投資したい人 |

|

副業などの |

働いた分は収入になる |

専門知識・スキルを持つ会社員 |

ロボアドバイザー

ロボアドバイザーは、コンピューターのアルゴリズムを利用して、最適なポートフォリオをAIが作成して運用してくれるサービスで、主に下記2種類があります。

・すべておまかせの「投資一任型」

・必要な助言をしてくれる「アドバイス型」

「投資一任型」は商品の購入、運用のチェック、リバランス※まで、AIが行ってくれるため、投資初心者にも適しています。

※株式・債券・投資信託などの組み合わせのバランスが崩れたときに元の目標割合に見直すこと

利用者に投資に必要な質問をして、その回答をもとにAIが最適な商品を選んでくれます。

メリット

楽天証券のロボアドバイザー「楽ラップ」での積極型コースの利回りが13%台になります。これは本記事で紹介している資産運用の中でも、最も早く100万円を200万円にできる期待が持てるものです。

※参考:楽天証券ラップサービス(楽ラップ) マンスリーレポート

ロボアドバイザーならAIが自動売買してくれるため、感情に流されずに資産形成ができます。すべておまかせの「投資一任型」を選べば、100万円を運用する手間もかかりません。13%の利回りを達成できれば、5年8ヵ月で100万円から200万円になる可能性もあります。

※参考:野村證券

投資初心者は、手数料がかかってもすべておまかせの「投資一任型」を選ぶのがおすすめです。銘柄選定から運用中の銘柄の買い増しや売却を行う調整もしてくれるため、安心できるでしょう。

リスク・注意点

同じ投資信託を扱っているNISAやiDeCoの手数料が無料なのに比べ、投資銘柄まで選んでくれるロボアドバイザーは、年率1.1%(税込)ほどと手数料は高めです。

おすすめ・向いている人

・すべておまかせで分散投資したい人

・資産運用に時間を割けない人

200万円にできるまでにかかる期間のシミュレーション

ロボアドバイザーの平均的な利回りは、それぞれ下記の通りです。

・外国債券などの比率が高い保守型コースで2〜3%

・国内株式や外国株式など個別株の割合が高い積極型コースで13~14%台

※2023年11月3日基準日:直近1年間の運用利回り

積極型コースで利回り13%で100万円を運用した場合、5年8か月間で200万円になります。

※参考:楽天証券ラップサービス(楽ラップ) マンスリーレポート

※参考:野村證券

ロボアドバイザーのリスクの詳細は下記記事をご参照ください。

※関連記事:ロボアドバイザーはやめとけといわれる理由・デメリット3つ!向いていない人も紹介

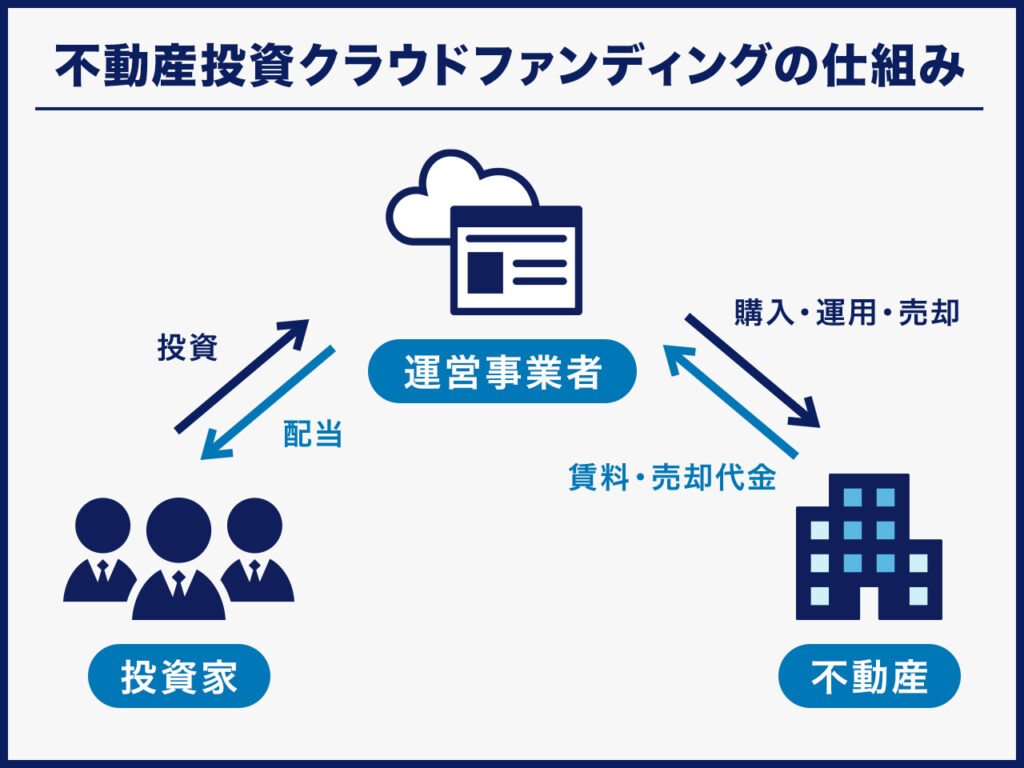

不動産クラウドファンディング

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

メリット

不動産クラウドファンディングのサービスによっては、投資額が大きいほど何らかの特典がもらえる場合もあります。

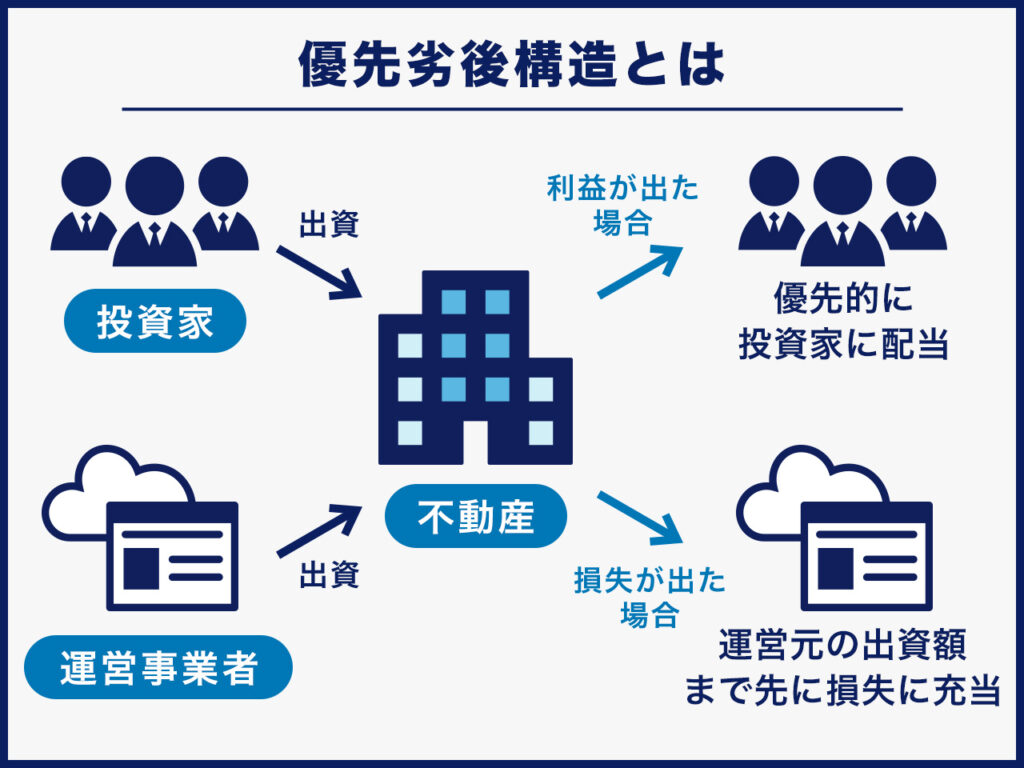

また、多くの不動産クラウドファンディングサービスで、投資リスクを軽減する以下2つの仕組みがあります。

・優先劣後方式

・マスターリース契約

優先劣後方式とは、ファンドで損失が生じた場合に運営会社の出資分から負担が生じる仕組みです。

不動産クラウドファンディングでは優先劣後方式を採用するファンドが多く、この場合万が一売却する際に損失が⽣じた際は、まずファンド組成会社から損失を負担する仕組みです。

投資家は優先的に利益の分配を受けられるため、配当遅延のリスクの軽減が期待できます。

マスターリース契約とは、不動産の賃借人がさらに別の賃借人にサブリース(転貸)することを前提とした契約です。賃料の下落が発生しても、賃借人はファンド組成会社へ毎月固定の賃料を支払うため、運用時のリスク軽減が期待できます。

CREALにおいても、多くのファンドでマスターリース契約を設定しています。

ちなみに、当社不動産クラウドファンディングサービス「CREAL」は2018年11月サービス開始以来元本割れは0件です。つまり、100万円の元手が減らないこととなります。

リスク・注意点

金融機関の融資は利用できません。

現物不動産投資であれば、たとえば500万円の自己資金を元手に3,500万円の不動産投資ローンを組んで4,000万円の物件を購入できる場合があります。しかし、不動産クラウドファンディングでは、自己資金500万円の範囲内で投資をしなければなりません。上記の現物不動産投資の例と比較すると投資効率は8分の1になってしまいます。

不動産クラウドファンディングでも、ファンド内で借入を行う商品もありますので、ファンド概要を充分に確認してください。

また、人気が集中するファンドは申し込み開始時にクリック合戦になり、参加できないことも多々あります。申し込みたいファンドが出てきた時のために、会員登録のみならず投資家登録は早めにしておきましょう。

おすすめ・向いている人

・少額から不動産に投資したい人

・資産運用に時間や手間をかけたくない人

200万円にできるまでにかかる期間のシミュレーション

不動産クラウドファンディングは想定利回りが概ね3〜8%程度※1のファンドを扱う運営会社が多いです。

元本100万円を利回り8%で9年間運用すると、9年後に200万円になります。

※参考:(株)矢野経済研究所「2022年版 国内クラウドファンディングの市場動向」

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

ETF

ETFとは証券取引所に上場され取引されている投資信託です。一般的な投資信託は、証券会社や銀行、郵便局などで取引され、各金融機関ごとに扱う商品は違います。

ETFで取り扱われる商品は上場されているため、証券取引所が開いている時間であればいつでも売買ができます。

メリット

1つのETFに投資することで、下記のように様々な銘柄に分散投資できます。

※引用:SMBC日興証券

ETFは個別株と違って、プロのファンドマネージャーが運用を行うため、投資家は各企業の財務諸表の分析やトレードをする必要がありません。

また、ETFは投資信託のなかでも証券会社に支払う信託報酬が低いです。手数料が低いうえにプロのファンドマネージャーに運用を任せられることは、安心して100万円の元手による投資がしやすいでしょう。

とくに、元手100万円で始める投資のおすすめとして、成長枠のNISAで買えるETF※が挙げられます。種類は少ないですが、金融庁に届け出された8種類から買えます。8種類の中から分散して積み立て投資を始めるのもいいでしょう。

※参考:金融庁

■NISAで買える銘柄8種類

・iFreeETF TOPIX(年1回決算型)

・iFreeETF 日経225(年1回決算型)

・iFreeETF JPX日経400

・上場インデックスファンド米国株式(S&P500)

・上場インデックスファンド世界株式(MSCI ACWI)除く日本

・上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)

・上場インデックスファンド海外新興国株式(MSCIエマージング)

・iシェアーズ・コア S&P 500 ETF

※参考:金融庁

リスク・注意点

相場の影響を受けやすく、非上場の投資信託よりも価格が上下しやすい傾向にあります。初心者は自分で買い時と売り時のタイミングを見極めて売買するのは難易度が高いです。

また、ETFの商品はNISAやiDeCo枠での利用対象になっているものはわずかしかありません。

おすすめ・向いている人

・指値注文や信用取引を使って売買したい人

・リアルタイムで自分の買い時や売り時のタイミングを決めたい人

・個別株よりも少額ずつ分散投資がしたい人

200万円にできるまでにかかる期間のシミュレーション

たとえば「グローバルX MSCIスーパーディビィデンド-日本株式 ETF」は、株式とREITから厳選された25銘柄に投資するETFで、利回りは5%を超えています。信託報酬は少し高めで0.4%台であるため、実質の利回りは4%台です。この4%の利回りで100万円を運用した場合、17年8カ月で200万円になります。

※参考:野村證券

運用次第ですが、利回りがさらに良くなれば、200万円になるまでの期間が短縮できる可能性もあります。

国内ETFについて知りたい方は、下記記事をご参照ください。

※関連記事:国内ETFはおすすめしないといわれる理由・デメリット4つ!向いていない人も紹介

副業などの自分のビジネスへの投資

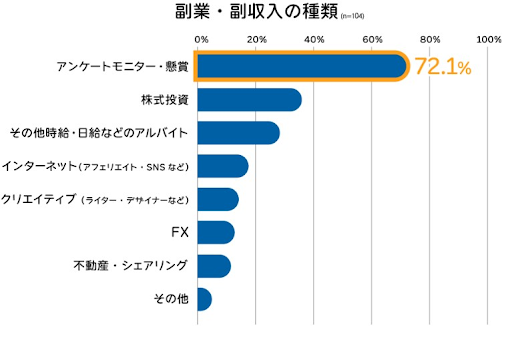

2022年の「投資・副業のお金意識調査」によるとアンケートモニター・懸賞をやっている人が一番多いようです。他には、ポイ活、フリマアプリを使っているなど、本格的な仕事よりも気軽に始められるもので副収入を得ている人が多いです。

※引用:PRタイムス(外為どっとコム

メリット

アフィリエイトやSNS運用、ライティング、Webデザイン、プログラミングなどの勉強のためにオンライン講座やスクールの費用で自分に投資すると、本業のスキルがさらに上がり、本業以外のスキルの習得も可能です。

やり方次第では、月に50万円以上稼げる場合もあります。

リスク・注意点

近年クラウドソーシングも周知され、副業のハードルが下がった結果、参入する人が増えましたが、辞める人も多いのが現状です。特にクリエイティブ系は初心者でも始める人が多いジャンルですが、「仕事が取れない」「賃金が安い」などの理由で途中で辞める人も多くいます。

たとえば、ライター業はとくに人気で、金融や薬事法など専門分野の経験や資格・免許を取った上でライティングの場数を踏むなどして差別化を図る必要があります。

おすすめ・向いている人

・勤務先が副業禁止になっていない人

・専門知識・スキルを持つ会社員

注意!投資初心者には株式投資はおすすめできない

投資初心者におすすめの投資手法(資産運用)として、株式投資(当記事では個別株への投資を指します)を挙げている記事や動画をよく見かけると思います。

しかし、株価は乱高下することもあるため、売買のタイミングも難しいです。たとえば、東日本大震災が発生した2011年、東京電力の株価は大暴落しました。

※引用:Google Finance

災害前は2,133円だった株価が、3ヶ月で190円にまで暴落しています。このように値動きが激しい点に注意が必要です。そのため、高値で買ってしまったり、安値で売って損をする可能性もあります。

このように、株価は乱高下することもあり、資金が減っていく恐怖でメンタルがやられることがあります。100万円という大金を値動きの激しいものに投資すれば、とくに会社員は株価が気になって仕事に集中できない恐れもあるでしょう。

株式投資には銘柄の選定に関する知識が必要です。幅広く分散投資したいと考えるほど、多くの企業の業績を分析しなければなりません。企業の財務諸表を読んで業績を把握できなければ、株式投資をするのは難しいでしょう。

それでも株式投資をやってみたい方は、「ミニ株」への投資から試してみるといいでしょう。ミニ株とは、「株式ミニ投資」の通称です。株式投資では単元株制度に基づき、通常は100株単位で売買しますが、ミニ株での取引なら10分の1(10株単位)で購入できます。最近では、1株単位で取り扱っている証券会社もあります。

ミニ株なら通常の個別株と違って少額で取引できるため、分散投資もしやすいです。常の株式投資では100株購入するのに数百万円かかる銘柄もあります。ミニ株であれば、1株から取引できる証券会社を利用すれば数万円で投資可能です。

ミニ株の詳細は下記記事をご参照ください。

※関連記事:ミニ株はおすすめしないといわれる理由・デメリット6つ!メリットや始め方も紹介

注意!リート(REIT)も株式投資と同様におすすめできない

そもそもリートとは、投資法人が複数の投資家から募った出資金を元に不動産に投資し、そこから得られた賃料収入や売買差益を投資家に還元する仕組みです。

リートのなかには、住居やオフィスなど単一の投資対象に特化した商品や、複数の投資対象に分散して投資する商品があります。リートは、不動産が証券化されたものであるため、株式と同様に証券市場で簡単に売買できます。

ただし、リートは株式と同様に値動きが大きくなります。仮に不動産の運用成績が良くても、相場の影響でREIT価格自体が下落する可能性があります。つまり、個別株式投資と同様のリスクがリートにはあるのです。

不動産クラウドファンディングと比較した際の「リートがおすすめ・向いている人」は下記に挙げる人です。

・1つのファンドで分散投資したい人

・値動きを確認しながら自分のタイミングで売買したい人

リートの詳細は下記記事をご参照ください。

※関連記事:リート(REIT)とは?仕組みや種類、他の不動産投資との比較を紹介

100万円の元手がなくても初心者が始めやすい・向いている資産運用の種類は、下記記事をご参照ください。

※関連記事:初心者向き|資産運用の種類8選比較表付!初心者に向かない種類も紹介

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

資産運用で100万円を1,000万円に増やすことは可能だが投資経験者でも難易度が高い

初心者ができるおすすめの方法は、時間を味方につけて複利で増やす方法でしょう。「どうせ資産運用するなら、10倍の1,000万円にしてみたい」と考える方のために、1,000万円に増やせる方法と事例を紹介します。

1,000万円に増やせる可能性がある資産運用:現物不動産投資

アパートやマンション、戸建て住宅などを購入して賃貸物件として貸し出すことで、家賃収入を得る方法が一般的です。インカムゲイン(賃貸収入)がよくイメージされますが、物件によってはキャピタルゲイン(売却益)が狙える場合もあります。

NISAやiDeCoなど他の資産運用と大きく違う点は、自己資金が用意できなくても、勤めている勤務先の属性が良ければ、信用力で金融機関から多額の借り入れができる可能性があることです。そのため、人によっては自己資金ゼロから大きく資産を増やす人もいます。

現物不動産投資で資産を3,000万円増やした事例

都内で自宅用として5,000万円の2LDKのマンションを購入。フルローンで購入したため、自己資金はゼロです。

5年後にマンションは値上がりし、8,000万円で売れることがわかり売却。結果「フルローンで自己資金0円から、差額3,000万円を手にする」ことを実現しています。

※ローン金利手数料や税金などは考慮していません。

賃貸経営でまとまった収益を得るには時間がかかることが多いですが、キャピタルゲインを狙えば現実的にあり得る話です。

ただし、数年後には「1,000万円値上がりする」などの推測は、それなりの専門知識を持ち分析できる能力が必要です。

難易度が高い理由

不動産経営では、とくに賃貸住宅としてニーズのある立地・エリアの物件を選ぶ必要があります。このような物件選びができないと、入居者が集まりづらく、空室が続けば金融機関の返済が手元資金からの持ち出しになります。キャピタルゲイン(売却益)を狙うためにも、立地やエリア選びは重要です。

他にも、不動産取得税や登録免許税などの税金や不動産登記法など法律の知識も必要です。知識がない状態で初心者が始めると、入居者がほとんどいないのに満室と偽った物件を買わされるなどの詐欺に遭うこともあります。

本来おすすめ・向いている人

・大手や上場企業などに勤める会社員や公務員

・節税対策や相続税対策をしたい人

・レバレッジを効かせて大きな投資効果をあげたい人

現物不動産投資を少額から始める方法もあります。詳細は下記記事をご参照ください。

※関連記事:少額から不動産投資を始める5つの方法比較!メリット・デメリット、おすすめの人を解説

資産運用のコツ・注意点

資産運用は初めにリスクを知って対策をすれば防げるものが多くあります。コツや注意点をあらかじめ把握して安定した資産運用を目指しましょう。

投資の目的・目標額を決める

投資の目的を決めることで、必要な目標額が明確になります。目標額が明確になれば、適した投資方法が決められます。

まずは今後のライフイベントを具体的に考えてみると、目的や金額が見えてくるかもしれません。結婚、住宅購入、車の購入、子供の教育資金、年金の確保など、目的が決まったら、次は逆算して必要なライフイベントまでの積立期間を決めましょう。

目的が決まったら、次は「目標額はいくら必要」なのか、そのためには「毎月いくら投資すればいいのか」決定します。そのためには、必要なライフイベントまでの期間から逆算して積立期間を決め、毎月の投資額がいくら必要になるか計算しましょう。

何パーセントで運用すると資産が倍になるのかわかる簡単な計算式があります。72の法則といって、次の式で計算できます。

たとえば 金利4%で運用した場合、18年で資産は倍になります。

72の法則計算式:「72÷4=18」

簡単に複利計算できる方法ですので、投資金額の大まかな目安にお使いください。

分散投資する

同じ商品に投資してしまうと、大きく下落した局面で損失が拡大します。そのため、リスクを避けるため値動きの異なる資産に分散して投資します。方法としては、3つあります。

・株式・債券・投資信託など金融商品の種類を分ける

・日本国内・米国・先進国・新興国・全世界など地域で分ける

・一度で全額を投資せずに、積立投資のように投資時期を分ける

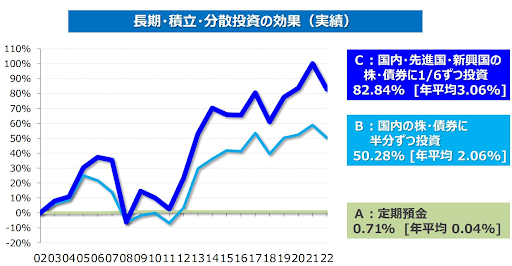

次の表は20年間長期・分散・積立をケースごとに行った結果です。A:定期預金、B:国内株・債券に半分ずつ、C:国内・先進国・新興国の株と債券に1/6ずつ投資したもので、Cでは82.84%の成果を出しています。

※引用:Bloomberg

資産運用は「長期」で「分散」して「積立」をすることで、リスクを軽減できます。

ポートフォリオを定期的に見直す

資産運用を続けていると、当初に予定していた資産の配分が変わってくることがあります。

たとえば債券と投資信託をそれぞれ50%保有していて、投資信託が2倍に値上がりした場合、増えた投資信託分を売却し、債券を買い増して当初予定していた債券と投資信託の比率を50%ずつに戻します。この見直しのことをリバランスといいます。

■リバランスの効果

・想定した目標通りのポートフォリオを維持できる

・値上がり分の売却と安くなった分の買い増しで資産が増えることがある

・値動きの大きい商品を減らすことで、リスクの取りすぎを見直せる

リバランスは1年、半年、四半期といった定期で行うパターンと、リバランスが必要と思われるときに不定期で行うパターンがあります。投資経験のないうちは、定期的に決めてリバランスを行う方が、リバランスすべきか判断に迷うこともなく売買ができるでしょう。

たとえば、下記のように目標とするライフイベントの変動に合わせて投資の配分を変えることもあります。

「住宅購入資金や教育資金を積極的に貯めたい」

「定年退職を見すえてそろそろ安定した運用に切り替えたい」

積極的な運用の場合は株式や不動産などの運用割合を増やし、 より安定した運用を目指す場合は債券などの割合を増やすことになります。

「ここまで読んだが、どの投資手法がいいか迷う」という方は、CREALの不動産クラウドファンディングを検討してみてはいかがでしょうか。

CREAL(クリアル)のメリット

2018年11月のサービス運営開始から元本割れなし

2023年8月現在、運用が終了しているファンドはすべて元本割れすることなく出資金が償還されています。

不動産クラウドファンディングは安定した配当収入が期待できますが、運用がうまくいかないと元本割れの可能性があります。元本割れ0件の実績は、CREALの大きな強みといえるでしょう。

CREALの出資から元本償還までのプロセスについては、以下の記事で詳しく解説しています。ぜひご覧ください。

関連記事:CREAL運営ファンドの元本償還プロセスと償還期限に対しての考え方

1万円から投資可能

不動産投資に興味があっても、マンションやアパートを取得するにはまとまったお金がかかります。失敗すれば多額の損失が発生する恐れがあるため、投資に踏み出せない人もいるでしょう。

CREALなら1万円から投資できるため、不動産投資を試してみたい初心者の方に最適です。また、すでに株式や投資信託で運用している人の分散投資先にも向いています。

各ファンドの詳細情報が濃密

不動産投資には、保有情報の格差で買主が不利になる「情報の非対称性」※1があります。CREALでは、ITの活用によって各ファンドの情報を詳細に開示することで、情報の非対称性の解消を目指しています。主な開示項目は以下の通りです。

・地図や図面の紹介

・動画による物件紹介

・不動産鑑定会社による第三者評価

・リターンのシミュレーション

・運営事業者の概要

・人口推移の情報

投資家登録をすれば、エンジニアリングレポート(地震リスク評価など)や図面、不動産調査報告概要も閲覧できます。

事前に様々な情報を確認できるため、現物不動産投資と同じような感覚で投資判断を行えます。まずは不動産クラウドファンディングからスタートし、将来はマンションやアパートの取得を目指している人にもおすすめです。

※1:物件所有者である売主や仲介に入る不動産会社と個人の買主の間で保有する情報に格差があり、買主にとって不利な条件で不動産投資をせざるを得ない状況のこと

CREALのお客様の声は下記よりご覧いただけます。

※関連記事:お客様インタビュー(CREAL) | 記事一覧

CREALのよくある質問は下記より検索いただけます。

>>CREAL よくある質問

CREALの評判は下記記事をご参照ください。

※関連記事:CREAL(クリアル)の評判・口コミを赤裸々紹介!デメリットも正直にお伝えします

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

まとめ|100万円から始めるおすすめの資産運用の種類

100万円を元手に資産運用を始めたい方のために、おすすめの資産運用の方法を下記4つ厳選して解説しました。

・ロボアドバイザー

・不動産クラウドファンディング

・ETF

・副業などの自分のビジネスへの投資

紹介した資産運用は、初めての資産運用でも取り組みやすいものばかりです。とくに、本記事で紹介した副業などの自分のビジネスへの投資以外の資産運用の種類は、投資後はほったらかしで運用できる手法といえます。

ただし、よく調べないまま始めてしまうと、大損をしてしまうこともあります。リスクを知って、利回りやメリットだけを見ずに選ぶことが重要です。さらに、投資先の信頼性も大事な要素でしょう。

「どの手法がいいのか決められない」と迷っている方は、不動産クラウドファンディングを検討してみてはいかがでしょうか。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

よくあるご質問(Q&A)

Q.100万円から資産運用を始める場合、重視すべきことは何ですか?

主に下記2点です。

- 1.資産運用の目的(資産形成・副収入・老後資金など)

- 2.許容できるリスク(元本割れ可否)

同じ100万円でも、「5年以内に2倍にしたい」か「10年かけて堅実に殖やしたい」かで、選ぶ商品は異なります。

Q.元手100万円で「不動産投資」は可能ですか?

不動産クラウドファンディングなら1万円から投資可能です。CREALのように小口から参加できて物件単位で選べるサービスは、初心者でも始めやすいのが特長です。

Q.NISAやiDeCoと、今回紹介されている資産運用はどう違いますか?

NISA・iDeCoは「税制優遇制度」であり、対象となるのは主に株式や投資信託です。

一方、今回の記事で紹介されている「不動産クラウドファンディング」や「ロボアドバイザー」などは運用方法そのものの比較です。NISAやiDeCoの枠で投資できる商品もありますが、CREALのような不動産クラウドファンディングは制度対象外です。