※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

子どもの教育資金や老後資金を確保するために、貯金だけでは限界を感じている方も多いでしょう。2019年には金融審議会市場ワーキング・グループ報告書で、老後資産が2,000万円不足すると発表され、話題になりました。

仮に毎月5万円貯蓄しても、2,000万円を貯めるには33年以上かかるため、30〜40代の場合は定年までに間に合いません。インフレによってお金の価値が目減りする恐れもあります。

このような背景から、効率的に資産を増やすために、いろいろと調べるなかで「投資信託」という言葉を見聞きした方も多いはず。投資信託は少額で始められることから、サラリーマンや主婦向けに投資信託を勧める書籍なども増えてきました。

一方で「投資信託はおすすめしない」という情報や広告も見かけるため、何が正しいのか判断に迷ってしまうでしょう。

今回は、投資信託はおすすめしないと言われる理由や向いていない人の特徴、投資信託をする際の注意点を解説します。

記事を読めば、自分が投資信託に向いているかがわかり、今後の投資手法を決められるでしょう。投資信託の代替となる投資商品についても解説するので、ぜひ参考にしてください。

※本記事で取り上げている投資商品・銘柄の情報・手数料は2023年8月17日時点の情報です

投資信託の利回り・リスクに満足できない方は、「不動産クラウドファンディング」をご検討されてはいかがでしょうか?詳細は下記をご覧ください。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

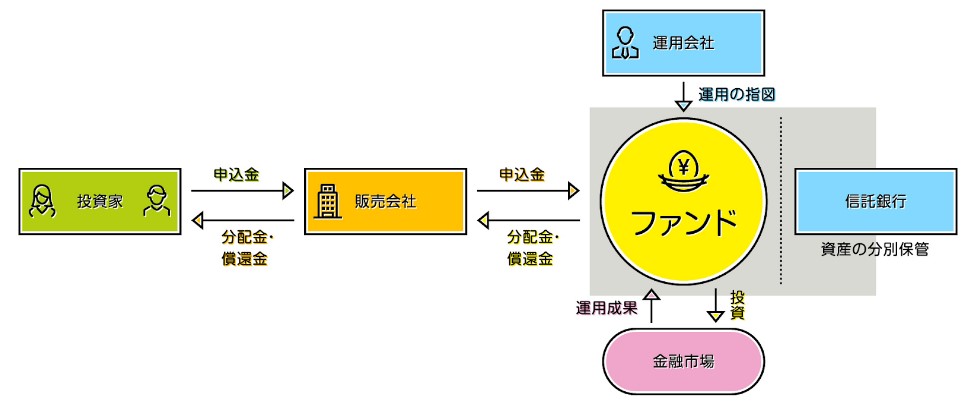

おさらい|投資信託の基本的な仕組み

※引用:一般社団法人 投資信託協会

投資信託とは、運用のプロであるファンドマネージャーが不特定多数の投資家から集めた資金をもとに、株や債券、不動産などに投資をする金融商品です。投資家は運用成績に応じて分配金や償還金が受け取れます。

投資家は証券会社や銀行、郵便局などの販売会社を通して投資信託を購入しますが、最終的に信託銀行が投資資金の管理・保管を行います。そのため、仮に販売会社が倒産しても、投資家の資金は守られる仕組みです。

ただし、投資信託自体が値下がりした場合は損失を被る恐れがあります。

投資信託はおすすめしないといわれる理由・デメリット

書籍などでも紹介されることが多い投資信託ですが、おすすめしないといわれる理由は以下のようなデメリットがあるためです。

- ・運用のための信託委託料がかかるから

- ・株式のように数日で大きな利益をもたらさないから

- ・元本保証ではないから

運用のための信託委託料がかかるから

信託委託料(信託報酬)とは、運用期間中にかかる手数料であり、販売会社や運用会社、信託銀行に支払います。例えば「コモンズ30ファンド」の信託報酬は年率1.078%(純資産総額が500億円まではの場合)です。100万円分の投資信託を保有している場合、10,780円の委託料が自動的に信託財産から支払われます。

※引用:コモンズ30ファンド

運用をプロに任せているため、信託委託料がかかるのは仕方ありませんが、信託委託料を支払わずに済む方法もあります。それは、投資信託の組入銘柄を確認して、自分で株を購入することです。

投資信託の運用報告書や目論見書には、組入銘柄が記載されているケースがあります。そのため、中身を把握することで、委託料を支払わずに投資信託ではなく個別株に自分で投資できます。

株式のように数日で大きな利益をもたらさないから

投資信託は株式と違い、分散投資を基本にしている商品です。そのため、価格変動幅が小さく、短期間でまとまった利益を得るのは困難です。

例えば、2025/6/6~2025/6/13の投資信託週間騰落率ランキング1位の「三菱UFJ-eMAXIS Neo 自動運転※1」の騰落率は前週比+3.22%※2でした。一方、個別株の値上がり率1位の「アクセルマーク※3」は、前週+39.7%を記録しています。

※1 SBI証券

※2 MUFG

※3 Kabutan

短期間で大きな利益を得たい方は、投資信託よりも個別株への投資が適しています。ただし、大きな利益を狙える一方で、大きな損失を被る恐れもあります。

投資信託は短期間で利益を狙うのではなく、長期間の積立投資に適している金融商品です。

元本保証ではないから

投資である以上、損失を被る可能性がある点は考慮しておきましょう。仮に長い期間投資信託の価格が右肩上がりに推移しても、今後も続くとは限りません。銘柄毎の過去のチャートなどは投資判断の参考になりますが、将来の価格を保証するものではないのです。

元本保証のある投資については下記記事をご参照ください。

※関連記事:元本保証のある投資手法はない!元本割れ対策のある投資手法も紹介

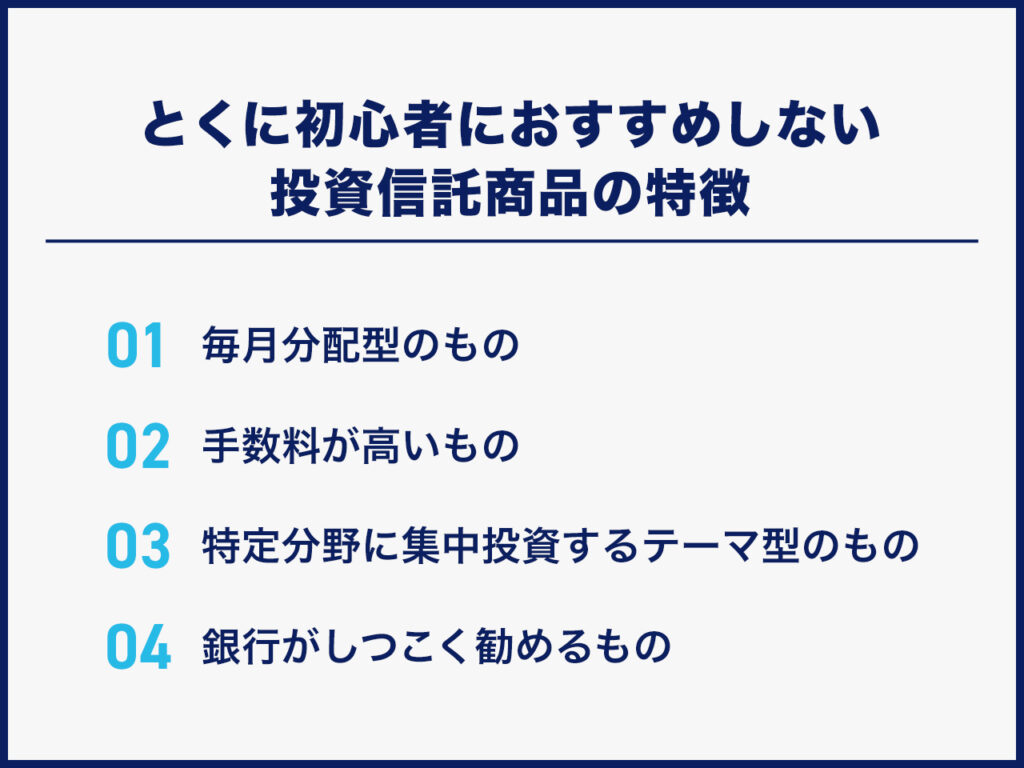

とくに初心者におすすめしない投資信託商品の特徴

投資信託協会の発表によると、日本の投資信託の数は2023年6月末時点で5,923本あります。そのなかで、つみたてNISAの対象になっている金融庁指定の商品は、わずか207本です。つまり投資信託のなかには、おすすめできない商品も数多く存在しているといえます。

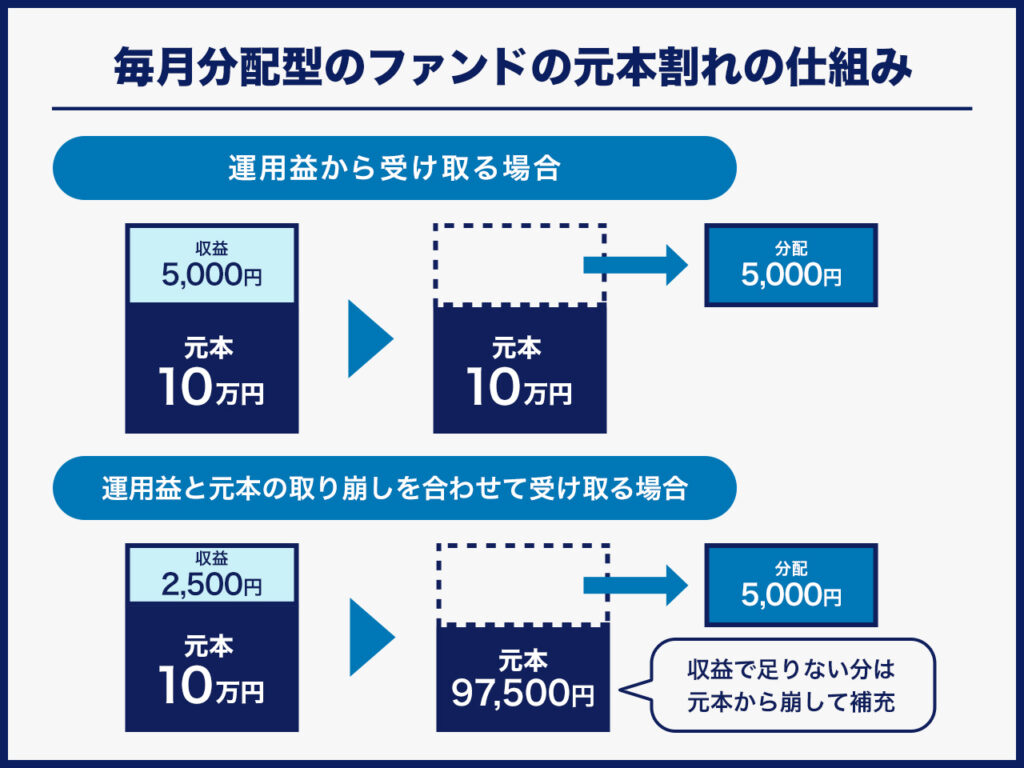

毎月分配型のもの

毎月分配型とは、1ヶ月ごとに決算を行い、収益等の一部を分配金として毎月受け取れる投資信託です。

投資を検討している方にとって、毎月分配金が受け取れるのは不労所得を得ているように感じ魅力的でしょう。しかし、毎月分配型の投資信託は投資効率が悪くなる点に注意が必要です。なぜなら、利益から分配金が支払われるのではなく、元本を取り崩して支払われることもあるためです。

元本を取り崩して分配金を支払うことを、元本払戻金(特別分配金)といいます。特別分配金を受け取ると投資元本が目減りするため、複利効果が薄くなり投資効率が下がる点に注意しましょう。

例えば、年利5%で運用できる投資信託に100万円投資した場合、1年後には105万円、2年後には110万2,500円になります。一方、100万円を投資し、毎月0.41%(年利5%)の分配金を受け取る場合、毎月4,100円の収入を得られます。しかし、都度20.315%の税金がかかるため、実際に受け取れるのは3,267円です。また、0.41%を下回る運用成績だった場合、元本を取り崩して分配金が支払われるため、以降の投資効率が悪くなります。

毎月分配型の投資信託は、タコが自分の足を食べて生きながらえているという比喩から、『タコ足分配(配当)』とも呼ばれます。

手数料が高いもの

手数料が高い投資信託を購入すると、想定していた利益を得られない可能性があります。

投資信託では毎年信託報酬がかかるため、事前に商品概要や目論見書を見てどの程度の手数料がかかるのかを計算しましょう。

例えば、「JPMアジア株・アクティブ・オープン」という投資信託では、信託報酬が年率1.683%※1かかります。一方、SBI証券で販売金額ランキング1位である「SBI・V・S&P500インデックス・ファンド」の信託報酬は年率0.0938%です。

※1 マネックス証券

※2 Yahoo!ファイナンス

「JPMアジア株・アクティブ・オープン」と「SBI・V・S&P500インデックス・ファンド」に毎月2万円を投資し、年利5%で20年運用した場合の差を見てみましょう。

| 銘柄 | JPMアジア株・ アクティブ・オープン |

SBI・V・ S&P500インデックス・ファンド |

| 信託報酬 | 1.683% | 0.0938% |

| 実質利回り | 3.317% | 4.9062% |

| 積立額 | 480万円 | 480万円 |

| 利益 | 200万円 | 333万円 |

| 最終積立額 | 680万円 | 813万円 |

このように商品の違いによって100万円以上の差が生じます。投資信託には信託報酬0.1%前後の商品が数多くあるため、長期投資をする場合0.1%前後の商品を検討するのがおすすめです。

特定分野に集中投資するテーマ型のもの

AI技術や環境関連、自動車など、特定の分野に集中して投資するものをテーマ型投資信託と呼びます。

テーマ型投資信託がおすすめできないのは、トレンドの変化によって価格が大きく変動するためです。

本来投資信託は分散投資が基本であるため、価格変動の幅を抑えられるのが特徴です。1つの分野に集中するテーマ型投資信託では、その特徴が活かせません。

例えば、観光分野に特化した「三井住友DS-ワールド・リゾート関連株式ファンド」は、新型コロナウイルス感染症蔓延によって2020年1月22日に9,686円だった基準価額が、2020年3月19日には5,558円にまで下落しました。

その分野が注目されている期間は大きなリターンを期待できますが、ブームが過ぎると大きく下落する恐れがあり、長期投資には不向きです。また、資金が集まらなくなると運用が打ち切られてしまう恐れもあります。

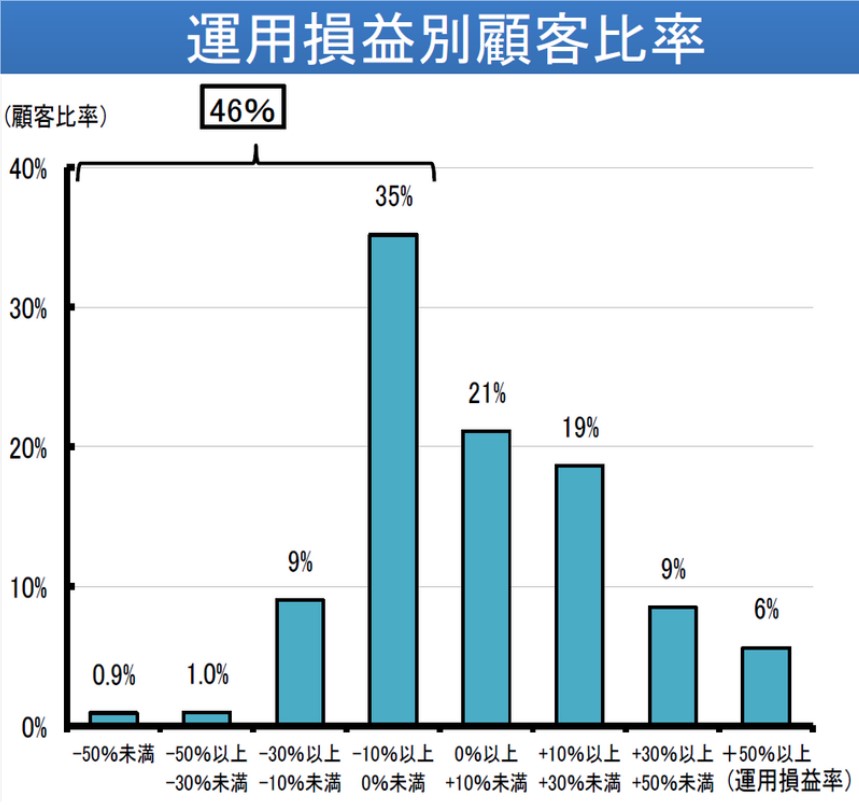

銀行がしつこく勧めるもの

銀行で紹介されるものの多くは手数料が高く、顧客ではなく銀行側の利益追求が主な目的になっています。実店舗のないネット証券と違い、銀行では店舗の費用や人件費など、多くの固定費がかかるため、必然的に手数料の高い商品を勧めなければならないのです。

ネット証券では購入手数料がかからないノーロード商品が数多くありますが、銀行で勧めてくる投資信託は3%程度の購入時手数料がかかるケースもあります。つまり、100万円分の投資信託を購入すると3万円の手数料がかかり、収益性が悪化するのです。

実際に金融庁のデータでは、銀行で投資信託を買った人の約半数が損をしているというデータが出ています。

※引用:金融庁

優れた投資商品は広告や営業をせずとも売れるため、銀行から勧められる時点で優れた商品ではないと考えましょう。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

投資信託をおすすめできない・向いていない人

ここまで投資信託はおすすめしないといわれる理由など解説しました。とはいえ、つみたてNISAなどの制度があることからもわかる通り、投資信託自体は国が推奨している投資であり、悪い投資対象ではありません。

しかし、投資信託をおすすめできない・向いていない人も一定数います。

貯金がない人

投資信託は個別株などと比べて安定している投資商品ですが、元本保証はなく損失を被る可能性もあります。そのため、つみたてNISAで投資信託の積立投資が推奨されていますが、預金感覚で投資信託を購入するのはおすすめできません。

投資信託は解約してから銀行口座に入るまでに1週間程度の時間がかかるため、急遽お金が必要になった際に対応できない恐れもあります。

会社員であれば半年程度、個人事業主であれば1年程度の生活資金を確保したうえで、余剰資金を投資に回しましょう。

株式のように短期的利益を求める人

投資信託は長期投資が前提です。分散投資が基本になるため、価格変動幅が小さく短期間でまとまった利益を狙うのは困難です。

また、投資信託はリアルタイムでのトレードができません。注文を出してすぐに約定するのではなく、その日の相場が終わった後に基準価額が決定し約定される仕組みであるためです。

短期的利益を求める人は、株式やFX(為替取引)などの投資手法がおすすめです。

投資信託のリスクが怖い方は、「不動産クラウドファンディング」をご検討されてはいかがでしょうか?詳細は下記をご覧ください。

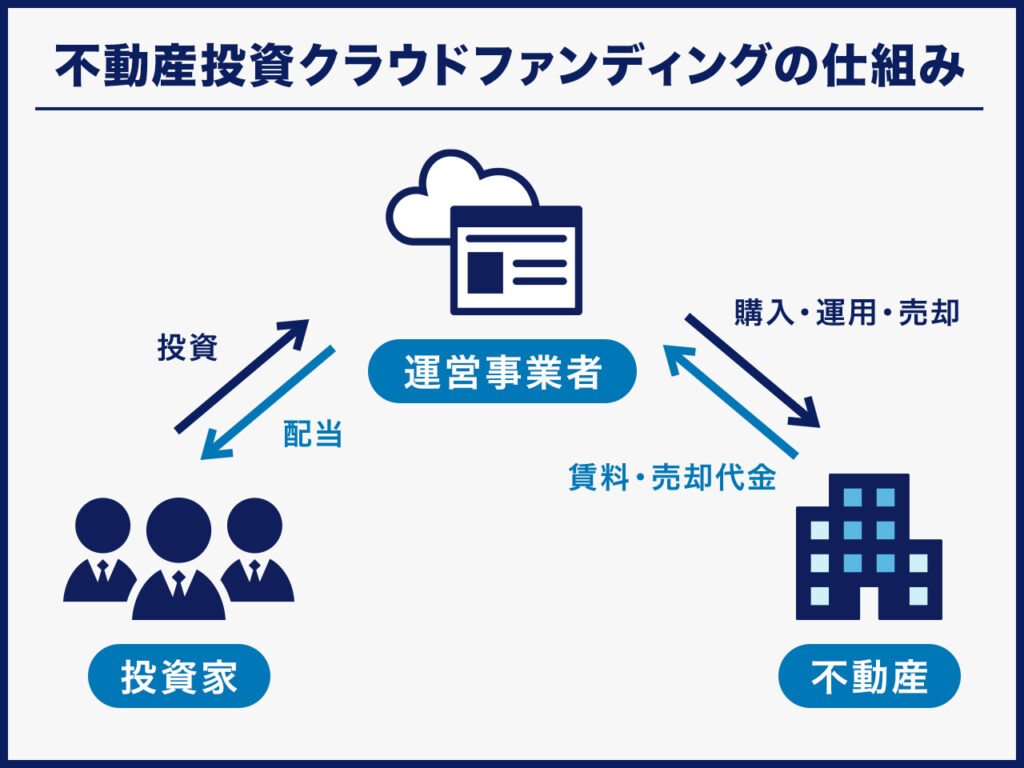

元本割れが怖い人は「不動産クラウドファンディング」がおすすめ

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

1万円程度の少額から不動産へ投資ができ、投資金額に応じて定期的に分配金を受け取れます。後述の比較表で紹介しますが、不動産クラウドファンディングでは投資信託と違って、劣後出資などの元本割れが用意されているファンドが多いです。

不動産クラウドファンディングと投資信託を比較した内容を下記表にまとめました。

※下記表の「〇」「△」「×」は、不動産クラウドファンディングと投資信託を比較した際の優劣を端的に表しています

|

比較項目 |

不動産クラウドファンディング |

投資信託 |

|

特徴 |

不動産特定共同事業法に基づいて |

投資家から集めた資金を |

|

メリット |

元本割れの対策(劣後出資)が |

流動性が高い |

|

デメリット |

流動性が低い |

元本割れ対策はない |

|

換金性 |

△ |

〇 |

|

分散投資のしやすさ |

△ |

〇 |

|

管理の手間 |

〇 |

△ |

|

NISAの対応 |

× |

〇 |

|

向いている人 |

損失リスクを下げたい人 |

1つのファンドで分散投資したい人 |

※1 :(株)矢野経済研究所「2022年版 国内クラウドファンディングの市場動向」

※2:第一生命経済研究所

※1:不動産クラウドファンディングは元本保証されているわけではありません

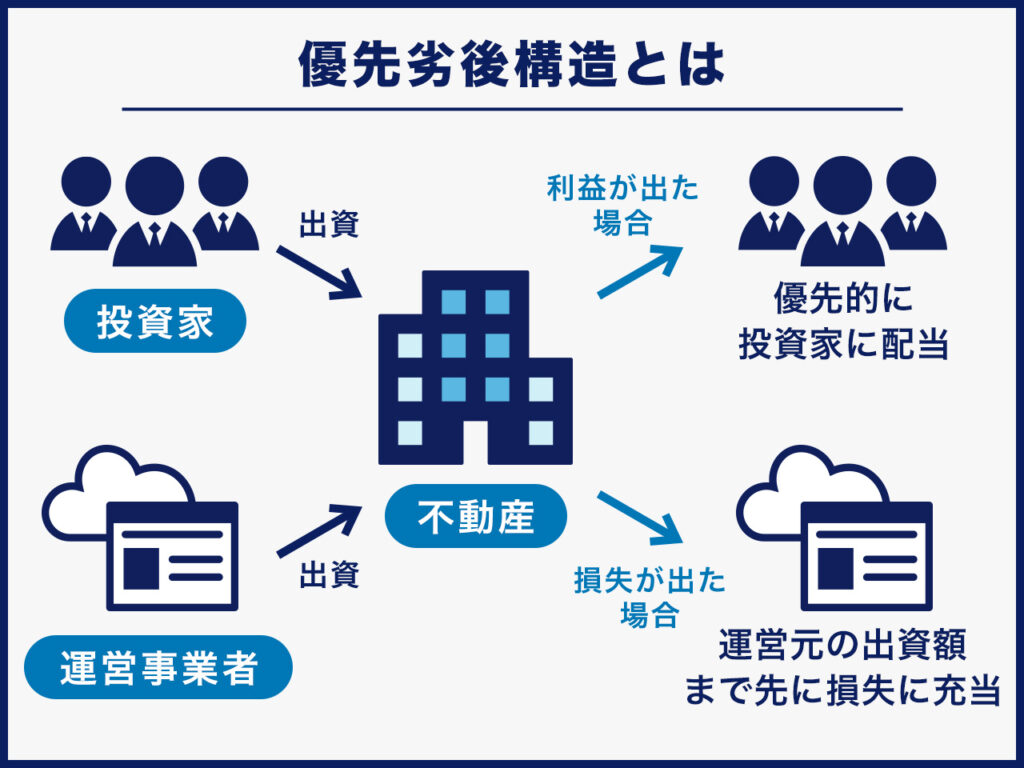

不動産クラウドファンディングでは元本割れへの対策が講じられているファンドが多く存在します。投資信託に同様の仕組みはありません。

不動産クラウドファンディングの多くのファンドでは優先劣後構造が採用されているため、万が一損失が発生した際の被害を最小限に抑えられます。優先劣後構造とは、共同出資している不動産クラウドファンディング会社の出資額を優先的に損失の補填に当てる仕組みです。

損失額が不動産クラウドファンディング会社の出資額に収まる場合、投資家が損失を被ることはありません。ただし、不動産クラウドファンディングのなかには優先劣後出資を採用していないものもあるため、投資する際は必ず商品の概要をチェックしましょう。

上記より、特に下記に該当する方は投資信託よりも不動産クラウドファンディングでの投資をおすすめします。

- ・損失リスクを下げたい人

- ・売却タイミングを自分で決めるのが面倒くさく感じる人

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

ここまで投資信託のデメリットを見ても「自分にとっては投資信託のデメリットはそこまで悪影響はない」という人もいるでしょう。投資信託をしようと考えている人は、次章で紹介する投資信託の注意点をあらかじめ知っておきましょう。

投資信託をする際の注意点

前章の「投資信託をおすすめできない人」に該当せず、長期投資を前提に投資信託を始めたい場合は、注意点をおさえておきましょう。

事前に投資信託の目的・目標金額を決める

目的・目標金額を決めることで、どの投資信託に毎月いくら積み立てればいいかが明確になります。例えば「老後の生活資金として65歳までに2,000万円を貯める」「子どもが18歳になるまでに教育資金として1,000万円貯める」など、目的・目標金額を決めましょう。

投資信託の具体的な利回りなどは、証券会社のサイトで確認できます。SBI証券であれば、目的や目標金額によっておすすめの投資信託を紹介してくれるサービスや、シミュレーションサービスがあるため、ぜひ活用してみましょう。

※引用:SBI証券

リスクを人に説明できるほどに把握する

投資である以上、損失を被る恐れもあるため、リスクを人に説明できるほどに把握してから始める必要があります。

投資信託で起こりうる主なリスクは以下のとおりです。

| リスク | 内容 |

| 価格変動リスク | ・投資信託の価格が変動するリスク |

| 為替変動リスク |

・外国通貨建ての資産に投資する際のリスク ・一般的に円高になればマイナス、 |

| 金利変動リスク |

・金利が変動するリスク ・一般的に金利が上がると債券価格は下落し、 |

| 信用(デフォルト)リスク | ・財政難・経営不振によって、 利息や償還金が受け取れなくなるリスク |

短期的に見ると、価格変動や為替変動によって評価額がマイナスになる可能性もあります。しかし、常に一定金額を定期的に購入することで、平均購入単価が抑えられ、リスクも軽減します。

投資信託は、経済が長い時間をかけて成長するという前提で投資するものです。そのため、分散投資・長期保有を心がけ、市場の変動に一喜一憂せずに行いましょう。

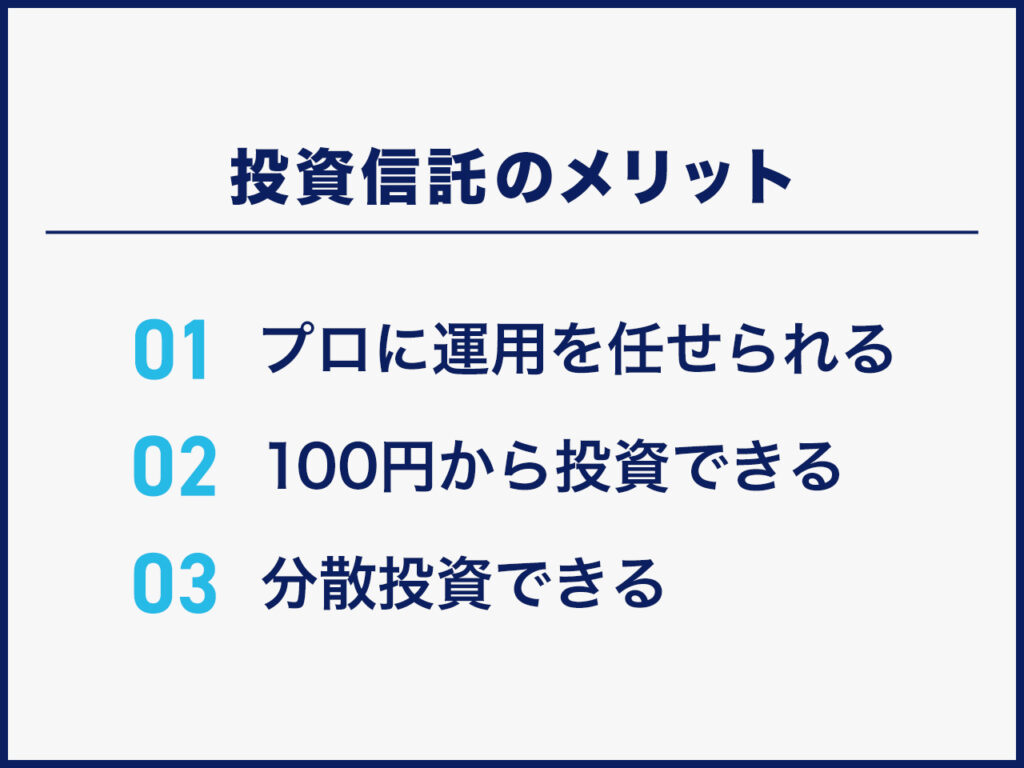

投資信託のメリット

投資信託のデメリットを中心に解説してきましたが、適切な投資判断をするためにも、メリットについても把握しておきましょう。

プロに運用を任せられる

投資信託はプロのファンドマネージャーが運用を行うため、投資家は各企業の財務諸表の分析やトレードをする必要がありません。一度購入すればほったらかしで運用できるため、会社員など本業が忙しい方にも適しています。

投資信託のリスクさえ把握すれば、初心者でも始めやすい投資手法です。

ほったらかし投資の詳細は下記記事をご参照ください。

※関連記事:ほったらかし投資におすすめの投資方法比較7選!シミュレーションも

100円から投資できる

投資と聞くと数十万円〜数百万円といった資金が必要になると思われがちですが、SBI証券や楽天証券などの大手証券会社では100円から投資信託を始められるサービスを提供しています。人気の全世界株式インデックス・ファンド(VT)やS&P500(VOO)にも100円から投資できます。

もちろん100円だけの投資ではリターンを期待できませんが、まずは始めてみて、投資を経験することが大切です。月々100円であれば、投資初心者でも気軽に始められる金額でしょう。

投資信託の買い方や日々の価格変動に慣れてきたら購入金額を増やして、本格的に運用するのがおすすめです。

分散投資できる

投資信託は株式や債券の詰め合わせパックのような金融商品であるため、1つの投資信託を購入するだけで、自動的に分散投資していることになります。例えば「eMAXIS Slim 米国株式(S&P500)」は、ニューヨーク証券取引所やナスダックに上場している代表的な500銘柄の時価総額をもとに算出される株価指数です。つまり「eMAXIS Slim 米国株式(S&P500)」を購入するだけで、アメリカの上場企業500社に投資していることになります。また、「eMAXIS Slim 全世界株式(オール・カントリー)」であれば、先進国23カ国、新興国27カ国に分散投資しています。

通常であれば、分散投資には多くの資金と調査の手間がかかりますが、投資信託であれば少額かつ少ない手間で分散投資が可能です。

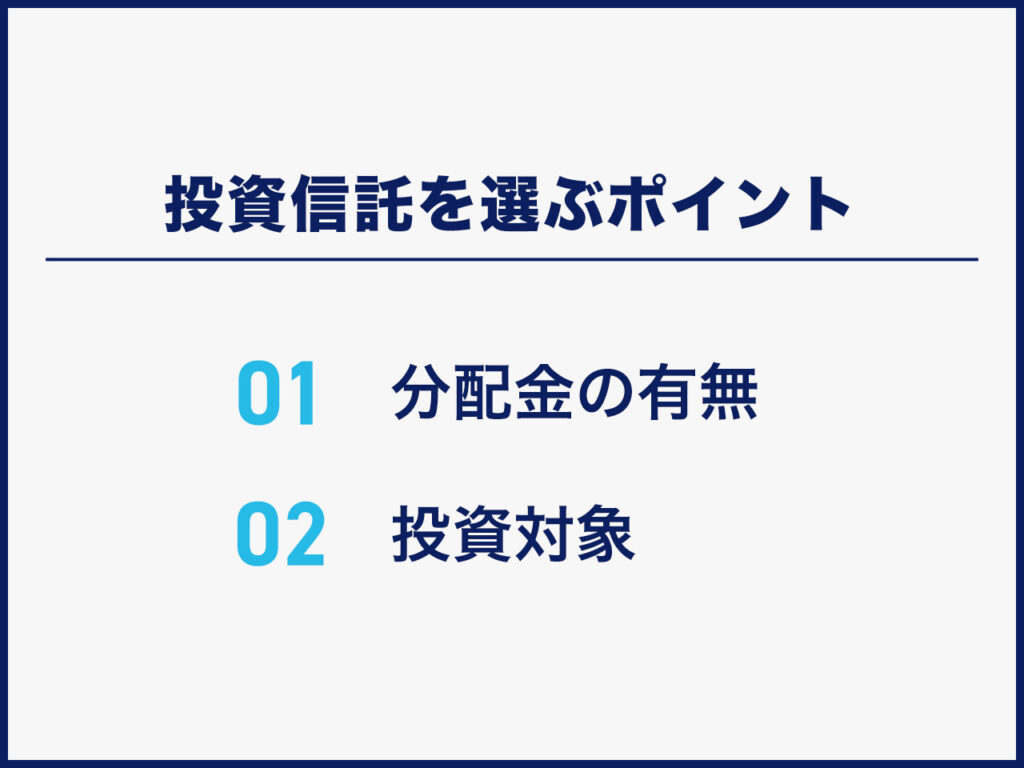

投資信託を選ぶポイント

投資信託を始めたいものの、具体的な選び方がわからない方は、主に2つのポイントを重視しましょう。

分配金の有無

投資信託は、分配型と再投資型の2種類があります。

| 分配型 | 再投資型 |

|

運用益を定期的に分配する 投資家は分配金として定期的な収益を得られる |

運用益を再投資して投資元本を増やし、 複利効果で資産を増やす |

どちらを選ぶかは投資目的によります。例えば、生活費等をまかなうための収入が欲しい方は分配型、長期の資産増加が目的の方は再投資型を選ぶのがおすすめです。

なお、分配型を選ぶ際は年2回決算型や年4回決算型を選びましょう。毎月分配型は元本を取り崩して分配金を支払う傾向にあり、投資効率が悪くなるためです。

投資対象

投資信託の投資対象は、株式、債券、不動産に分けられます。さらにそこから、国内・海外(先進国・新興国)に分けられるため、3×3の9通りに大別されます。

各投資対象は、リターンやリスク、経済状況に対する影響度などが異なるため、これらの特性を理解した上で選ぶ必要があります。

| 投資対象 | 性質 |

| 株式 |

・企業の業績に左右される ・大きな値上がりが期待できる ・投資信託の主力 |

| 債券 |

・株式よりは値動きが小さい ・株式と逆の動きをする傾向にある ・資産運用のクッション役 |

| 不動産 |

・不動産需要に左右される ・人口増加地域は値上がりが期待される ・資産運用のバランスを取る役割 |

長期投資を前提に考えると、人口が減少している日本だけに投資するのはリスクがあります。そのため、新興国の株式や不動産に投資しつつ、国として安定感のあるアメリカや日本の債券でバランスを取るといった方法が考えられます。

債券投資の詳細は下記記事をご参照ください。

※関連記事:債券投資は意味ないといわれる理由!向いていない人・失敗事例も紹介

投資信託がおすすめ・向いている人

下記で紹介する内容に該当し、ここまでの内容で投資信託に興味を持った人は、投資信託を始めてみましょう。

投資をやったことがない人

投資初心者にとって、個別株を選定したり、株や債券でバランスの良いポートフォリオを作ったりするのは難しいでしょう。投資信託であれば、投資のパッケージ商品として購入できるため、初心者でも比較的簡単に投資を始められます。

また、月々100円からでも投資できるため、投資未経験の方にとって始めるハードルが低いのが特徴です。

これまで貯金ばかりしてきた人

銀行預金では0.001%の金利しか付かないため、インフレなどを考慮すると預金だけでは資産増加に不安があります。そのため、将来に向けて効率的に資産を増やしたいと考えた場合、投資が必要です。投資信託は証券口座を開設すればすぐに購入できるため、これまで貯金しかしたことがない人は、ぜひ投資信託に挑戦してみましょう。

ただし、投資信託にもリスクはあるため、本記事の内容をしっかりと理解するほか、円安や円高、など基礎的な金融知識を身につける必要があります。

投資信託に不安を感じる・自分には適していないと感じる方は、「不動産クラウドファンディング」を検討されてはいかがでしょうか?

不動産クラウドファンディングの魅力

不動産投資クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

通常、マンションやアパートといった現物不動産を購入するには金融機関からの借入れやまとまった資金が必要ですが、不動産投資クラウドファンディングの場合は、1万円程度から少額で不動産へ投資できます。

また、入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、運用に手間がかかりません。ほったらかしで不動産投資を始めることができます。

さらにインターネットで取引が完結する手軽さもあり、投資初心者の方を中心に人気を集めています。

例えば、弊社で運営する「CREAL」で実際に募集された以下のような案件の場合(現在は運営完了)は、募集金額は全体で6億3,100万円で投資家の皆様は1万円から投資が可能です。また、運用計画どおりの運用が達成できた場合には、投資した金額は12ヶ月間運用され、想定利回り(年利)5%の配当金を受け取ることができます。

100万円投資した場合は、年間5万円を配当金として受け取ることが想定されています。

例)CREALのファンド詳細ページ

一般的な不動産投資クラウドファンディングサービスにおける投資対象不動産は、区分マンションの案件が中心となっています。マンション以外にも、商業ビルやホテル、保育園、学校などを扱っている不動産クラウドファンディングサービスもあります。

案件によっては、募集開始後に数分で募集が終了するケースもあり、クリック合戦となるため注意が必要です。

少額から不動産に投資ができ、契約実務や不動産管理は運営会社に任せられることから、手間を掛けずに資産運用ができ、投資初心者から経験者まで幅広い層の投資家から人気を集めています。

主なメリット

不動産クラウドファンディングの主なメリットは以下のとおりです。

- ・比較的高い利回りが期待できる

- ・社会貢献にも寄与できる

それぞれについて解説します。

比較的高い利回りが期待できる

現在は低金利が続いており、2025年5月時点での大手銀行の普通預金金利は年0.2%(税引前)※1です。

金融商品では、2025年5月末時点のプライム市場上場企業の株式利回り(加重平均利回り)は2.29%※2、J-REITの分配金利回りは5.08%※3となっています。不動産投資クラウドファンディングの想定利回りは概ね3~8%程度※4のファンドを扱う運営会社が多く、預貯金や他の金融商品に比べて高い利回りが期待できます。

利回りに関しても、最低投資額と同様に各サービス/各案件ごとに異なるため、詳細を確認した上でリスク・リターンを考慮し、自身が許容できる範囲内で選ぶようにしましょう。

不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産投資クラウドファンディングの利回りはどれくらい?他の投資商品との比較も紹介

※1 参考:三菱UFJ銀行「円預金金利」

※2 参考:日本取引所グループ「その他統計資料」

※3 参考:一般社団法人 不動産証券化協会

※4 出所:((株)矢野経済研究所

社会貢献にも寄与できる

たとえば、保育園ファンドに投資をすれば、待機児童や少子化問題の解消に貢献でき、ホテルファンドでは、老朽化した不動産の再生による雇用の創出や地方創生などにも寄与することができます。以下、弊社で運営する「CREAL」の社会貢献に関連するファンドの事例となります。

CREALの保育園ファンドの事例

不動産投資クラウドファンディングは投資家として配当金のような金銭的なリターンを得るだけでなく、社会的なリターンを得られる側面もあります。

おすすめの人・向いている人

- ・少額から不動産に投資したい人

- ・資産運用に時間や手間をかけたくない人

- ・定期収入(インカム収入)を確保したい人

不動産投資クラウドファンディングは、1万円程度から一棟マンションをはじめ、さまざまな種類の不動産に投資できます。

手続きはインターネット上で完結し、契約実務や不動産管理は運営会社に任せられます。価格変動もないので、投資後は基本的に分配金や元本の入金を待つだけです。

上記に当てはまる場合は、不動産投資クラウドファンディングの利用を検討してみてはいかがでしょうか。

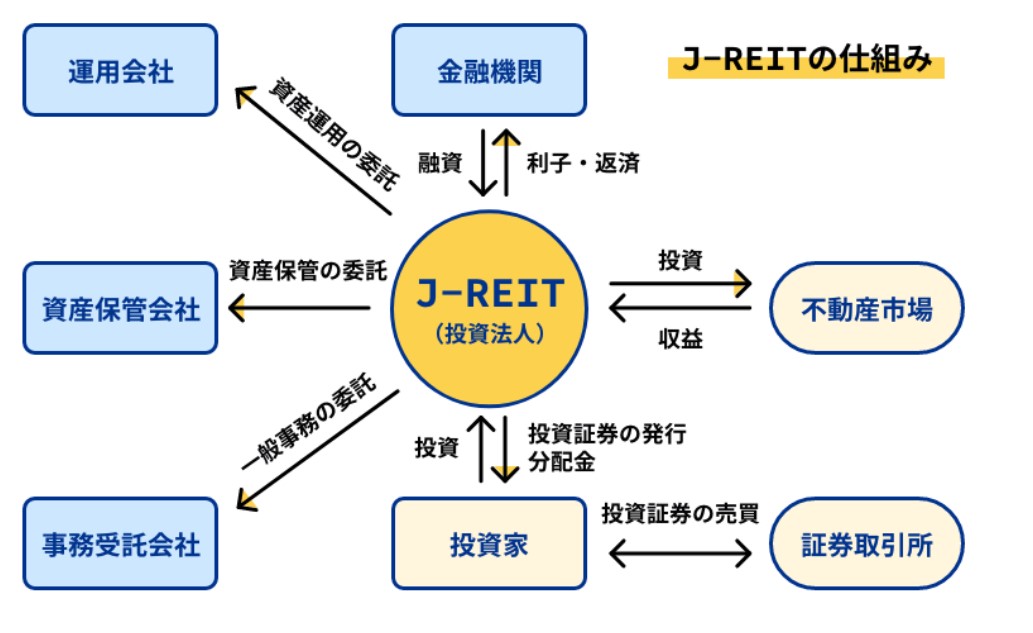

番外!よく比較されがちなREITとは?

REIT(リート)は、少額から不動産に投資できる金融商品の1つです。初心者でも投資しやすい商品ですが、インターネット上には「リートはおすすめしない」との意見もあります。

REIT(リート)とは、投資家から集めた資金でオフィスビルや商業施設などの不動産を購入し、その賃貸収入や売却益を投資家に分配する金融商品です。

もともとはアメリカで生まれた仕組みで、「Real Estate Investment Trust」を略した言葉になります。日本では、JapanのJをつけてJ-REIT(ジェイ・リート)と呼ばれています。本記事における「リート」は、主にJ-REITについての説明である点にご留意ください。

リートは証券取引所に上場しており、株式と同じように取引できるのが特徴です。保有期間中は定期的に分配金を受け取れます。

リートを運営する不動産投資法人は、株式会社の株式にあたる「投資証券」を発行し、投資家はこの投資証券を購入します。投資家から預かった資金を使って不動産に投資し、賃貸収入や売却益を投資家に分配します。金融機関の融資を利用して資金調達をすることもあります。

リートは「収益の90%超を分配する」などの条件を満たすと、実質的に法人税がかからない仕組みがあります。収益の大半を分配に回せるため、投資家に分配金を出しやすい金融商品といえるでしょう。

リートの基本的な内容は下記記事をご参照ください。

※関連記事:リート(REIT)とは?仕組みや種類、他の不動産投資との比較を紹介

リートはおすすめしないと言われる理由

投資法人の倒産・上場廃止リスクがある

リートは運営元の不動産投資法人が倒産したり、上場廃止になったりするリスクがあります。もし投資法人の倒産・上場廃止があれば、投資したリートの価格は大幅に下落するかもしれません。

上場廃止基準に該当する可能性がある場合、監理銘柄に指定されて審査・確認が行われます。上場廃止が決定すると1ヵ月間整理銘柄に指定され、上場廃止となります。監理銘柄や整理銘柄に指定されても売買は可能ですが、実際は価格が大きく下落し、売買が困難となる恐れがあります。

リートの個別銘柄に投資する場合は、定期的に投資法人の運営状況や投資対象資産を確認し、問題がないかを見極める必要があるでしょう。

分配金の減額リスクがある

リートは、投資法人の運営状況によっては分配金が減額されるリスクがあります。直近では、新型コロナウイルス感染拡大の影響で観光客が減少したため、ホテル特化型リートの分配金利回りが低下傾向にあります。

利回りが高いことを理由に投資銘柄を選定しても、途中で分配金が減額される可能性がある点に注意が必要です。

リートをおすすめしないといわれる理由の詳細は下記をご覧ください。

※関連記事:リート(REIT)はおすすめしない・やめとけといわれる理由7選!結局おすすめの人は…

リートがおすすめの人

- ・少額から不動産投資をしたい人

- ・定期的に分配金を得たい人

- ・自分で売買タイミングを判断したい人

不動産は価格が高額ですが、リートなら10万円程度の少額から不動産へ投資可能です。

分配金利回りは銘柄によって異なりますが、保有期間中は分配金が支払われるため、定期収入を得たい人にも向いています。

リートは、株式と同じように価格が日々変動するのも特徴の1つです。取引タイミングによっては値上がり益も狙えます。また、流動性が高くて換金しやすいため、自分で売買タイミングを判断したい人にも向いているでしょう。

REITと不動産投資の違いは、下記記事でくわしく解説しています。

※関連記事:REIT(リート)と不動産投資の違いを解説

まとめ:投資信託をおすすめしない理由

投資信託とは、不特定多数の投資家から資金を集め、運用会社の専門家であるファンドマネージャーが株や債券、不動産などに投資をする金融商品です。

投資信託はおすすめしないと言われる主な理由は、運用のための信託報酬がかかることや、株式のように数日で大きな利益は得られないことです。とくに毎月分配型のものや、高い手数料がかかるものは、思うように元本が増えなかったり、場合によっては減っていたりする可能性もあります。

一方で、プロに運用を任せられる、分散投資できるといったメリットもあるため、長期投資が前提の方にはおすすめの投資方法です。

投資には向き不向きがあるため、投資信託だけでなく、不動産クラウドファンディングなど、ほかの選択肢も検討してみましょう。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

よくあるご質問(Q&A)

Q.投資信託とはどのような金融商品ですか?

投資信託とは、運用のプロであるファンドマネージャーが不特定多数の投資家から集めた資金をもとに、株や債券、不動産などに投資をする金融商品です。投資家は運用成績に応じて分配金や償還金が受け取れます。

Q.投資信託はおすすめしないといわれる理由・デメリットは何ですか?

主に下記に挙げる内容です。

- ・運用のための信託委託料がかかるから

- ・株式のように数日で大きな利益をもたらさないから

- ・元本保証ではないから