※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

「不動産投資のリスクはある程度わかっていて、なかなか勇気が出ない」

「安定した収益を得たいけれど、リスクは最小限にしたい」

不動産投資についていろんな悩みを抱えていることでしょう。

現物の不動産投資を始める場合、比較的価格が安いワンルームマンションでも、都内の物件なら約2,000万円以上の資金が必要です。REIT(リート)であれば、数万円程度の少額から不動産に投資が可能ですが、自分で売買のタイミングを適正に決めなければなりません。

現物不動産投資とリートのそれぞれのおすすめの人を、簡潔に下記比較表にまとめました。

| 現物不動産投資がおすすめの人 | リート(REIT)がおすすめの人 |

| ・長期的・安定的な収益を求める人 ・老後の年金代わりとして収入源を確保したい人 ・節税効果や相続税対策が必要な人 ・大手or上場企業などに勤める高年収の人 |

・短期的な利益を求める人 ・気軽に不動産投資を手軽に始めたい人 ・様々な不動産に投資したい人 ・好きなタイミングですぐ売買したい人 |

本記事では、現物不動産投資とリートを、投資のしやすさ・物件管理の手間・節税効果など様々な観点で比較します。

今後の資産形成を真剣に考えるなら、この記事を読むことであなたの投資の一歩が前進することでしょう。

現物不動産投資にもリートにも投資するには不安という方は「不動産クラウドファンディング」を投資先としてご検討されてはいかがでしょうか?

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

目次

現物不動産投資とリート(REIT)の比較

本章では現物不動産投資とリートを下記の項目でそれぞれ比較します。

- ・投資の始めやすさ

- ・流動性・換金性(売りやすさ)

- ・物件管理の手間

- ・投資対象

- ・利回り

- ・節税効果

- ・ローン(融資)の利用

- ・生命保険の代わり

- ・年金対策

各比較項目をそれぞれ見ていくなかで、自分のライフスタイルや資産額などの状況と照らし合わせて、自分に適するのはどちらか判断してみてください。

そもそもリートが何かがわからない・念のため再確認しておきたい方は下記をご覧ください。

※関連記事:リート(REIT)とは?仕組みや種類、他の不動産投資との比較を紹介

投資の始めやすさ:「リート」の方が手軽

リートでは少なくとも数万円程度から投資できます。リートは下記手順に沿って作業をすすめるだけで投資できるのです。

- ●リートとの取引をしている証券会社で口座を作る

- ●作った証券口座に投資資金を入れる

- ●好きなリート銘柄を選んで投資する

また、リートは物件管理に手間がかかりません。価格や運営状況を定期的にチェックする必要はありますが、投資対象物件の管理は投資法人に任せられるので、初心者でも気軽に不動産投資を始められます。

現物不動産投資の初期費用は、頭金も含めると、物件価格の20〜30%ほどかかります。

フルローンを利用できれば、初期費用0円で投資を始められます。しかし、フルローンを利用した人の割合は楽待の調査によると約40%※です。フルローンを希望していてもローンに通らないこともあります。すると、不動産投資の初期費用を自己資金で賄う必要が生じるのです。

※参考:楽待 【2020年下期版】融資調査、「フル・オーバーローンを受けた」が40%

また、不動産投資を始めるには下記の流れで作業を進めなければなりません。

- ●目的や目標を明確にする

- ●必要なものを準備する(司法書士報酬や火災・地震保険料なども)

- ●ポータルサイトに登録する・不動産会社に連絡する

- ●物件を探す・選ぶ

- ●実質収益のシミュレーションをする

- ●現地に物件を見に行く

- ●ローンの審査を受ける(融資)

- ●物件の購入・申し込みを行う

- ●管理会社を選ぶ

- ●保険加入の手続きをする

物件を探し始めてから保険加入の手続きを終えるまで、物件や保険会社などにもよりますが、数か月以上の時間を要するでしょう。しかも、内見に行く日を予約しても、内見前に誰かにその物件を買われてしまうことで、投資機会を失うこともあるのです。

なるべく面倒くさいことをせずに投資したい方は不動産クラウドファンディングをおすすめします。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

流動性・換金性(売りやすさ):「リート」の方が高い

リートの売買は上場株式と似た仕組みです。リートも証券市場に上場している投資信託のため、東京証券取引市場が開いている時間内であれば、投資家は買いたいときに買って売りたいときに売ることができます。

仕組みは上場株式と似ているため、リートは「不動産市況のみならず社会情勢・経済情勢をリサーチできる人」にもおすすめといえます。

現物不動産投資だと、売却し終えるのに約6ヶ月以上の時間がかかります。(アットホーム株式会社の調査より)しかも、住宅ローン完済をしたくても、所有している現物不動産がいつまでも売れないこともあります。住宅ローンの返済が滞ると、金融機関によってその不動産は差し押さえられることとなるのです。

物件管理の手間:「リート」では管理業務がない

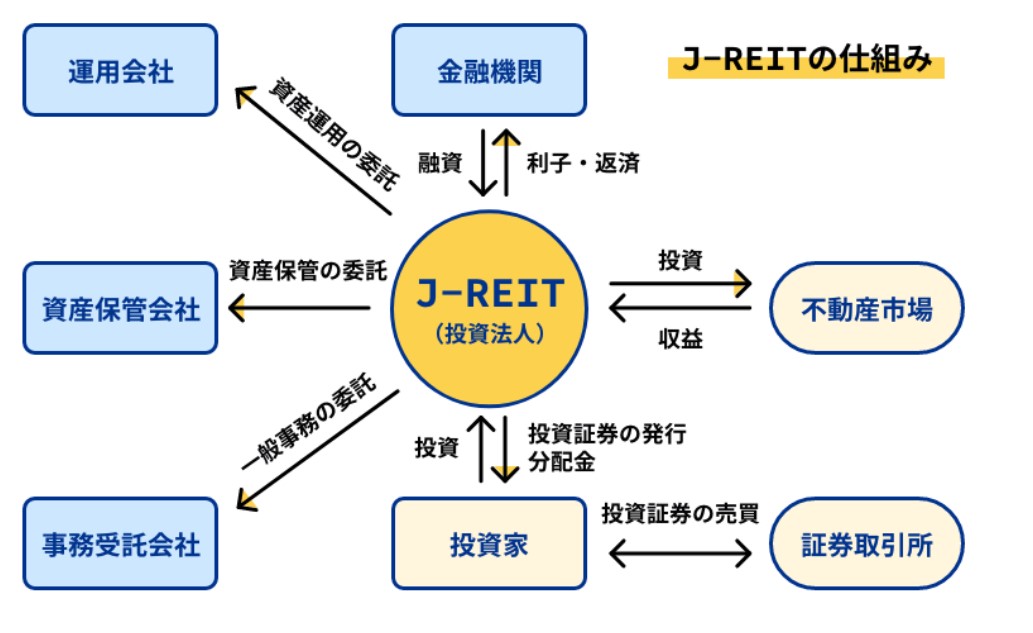

リートを運営する不動産投資法人は、株式会社の株式にあたる「投資証券」を発行し、投資家はこの投資証券を購入します。不動産投資法人は投資家から預かった資金を使って不動産に投資し、賃貸収入や売却益を投資家に分配します。リートの仕組みは下記の通りです。

投資対象物件の管理は投資法人に任せられるのです。

現物不動産投資の場合、入居者の対応や空室対策、設備の修理など、物件管理のために様々な業務をこなさなければなりません。とくに住人の退去が発生したら、次の入居者のために原状回復工事をする必要があります。

築年数の経過などで建物や設備の老朽化が進み、修繕をする必要もあります。しかも、修繕箇所が多いと、修繕費用が想定を超える費用となり、家賃収入を圧迫することもあります。場合によっては、ローン返済に支障が出る可能性もあるでしょう。

「管理会社に依頼すればいいのでは?」という意見もあります。

たしかに、管理会社に依頼すれば、管理業務を委託できます。ただし、初心者が膨大な会社の中から優良会社を見つけるのは簡単ではありません。怠慢な不動産会社に管理を依頼すると、十分な入居者募集活動が行われず、空室期間が長期化するケースも考えられます。

投資対象:「リート」の方が幅広い

リートのなかには、複数の投資対象に分散して投資する商品があります。一般的に商業施設や物流施設、ホテルなどは、数十億円単位の投資費用がかかるため、個人の投資家では投資しにくい傾向にあります。REITであれば、数万円程度の金額からホテルや物流施設などにも投資できる点が特徴です。

例えば、リートの銘柄のなかの「積水ハウス・リート投資法人」では、120棟の不動産を所有しており、取得比率は以下のとおりです。

- ●事務所:31.9%

- ●住居:48.8%

- ●ホテル:10.1%

- ●その他施設:9.3%

これらの不動産に1口86,000円(2023年7月26日現在)で投資が可能です。

1つのファンドで様々な投資先に投資できることは、景気変動による影響を最小限に抑えられることにも繋がるのです。

現物不動産の場合は、築古戸建てなど安いものでも数百万円の金額になります。資産価値が高くて賃貸需要が安定しているエリアで投資する場合、平均して1,500万円以上は必要になると考えましょう。仮に数千万円の資金を出しても、1つの不動産にしか投資できないため、リスク分散の点で不安があります。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

利回り:物件やファンドによるため比較が困難

リートと現物不動産(ここではワンルームマンション)の平均利回りはそれぞれ下記の通りです。

- ●リート:5.08%※1

- ●現物不動産:東京都の城南地区が3.4%、城東地区が3.5%

※1 一般社団法人 不動産証券化協会「J-REIT分配金利回り(10年間)」

※2 日本不動産研究所

リートでも5%以上の利回りとなる銘柄もあり、現物不動産でも地方の戸建てなら利回りが10%近くになることもあります。

ただし、利回りだけで投資判断をすることはおすすめしません。とくに高利回りの現物不動産物件は「賃貸需要が低い」「築年数が古い」など、投資家に不都合な状態にあるかもしれません。エリアや築年数ごとの平均利回りを調査し、最低ラインと理想の利回りを設定したうえで物件を絞り込むといいでしょう。

ちなみに、不動産投資ポータルサイト「健美家」を運営する健美家株式会社のレポートをもとに、東京23区の「区分マンション」の利回りの理想と最低ラインの目安を下記に紹介します。

| 築年数 |

2024年 |

|

築10年未満 |

4.00% |

|

築10年~ |

4.29% |

|

築20年~ |

5.98% |

この結果から考えられる、区分マンションの利回りの理想と最低ラインは以下の通りです。

| 築年数 |

理想 |

最低ライン |

|

築10年未満 |

5.1% |

4.0% |

|

築10年~ |

5.5% |

4.2% |

|

築20年~ |

7.3% |

5.9% |

上記はあくまでも目安の数字です。より高い利回りを求めるのであれば、理想を「平均プラス1.5%」のようにカスタマイズしても問題ありません。

現物不動産投資・リートの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産投資の利回りとは?理想と最低ライン・計算方法もズバリ紹介

※関連記事:REITの利回りが高い3つの理由・今後期待できるオススメ銘柄選!

節税効果:不動産所得が赤字なら「現物不動産投資」では効果がある

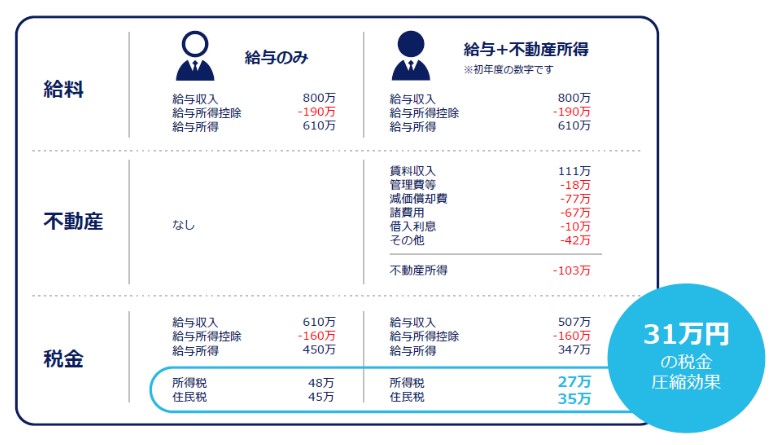

現物不動産投資では、物件取得や賃貸管理に必要な費用を経費に計上できます。不動産所得が赤字の場合、他の所得(給与所得や事業所得など)と損益通算することで所得税や住民税が軽減されます。

税金圧縮効果は年度を通じて逓減していきますが、RC造りの中古ワンルームマンションであれば3~5年を目安に、一定期間税金圧縮効果を享受できる可能性があります。

下記は同じ給与収入額で、「給与のみ」と「給与+不動産所得」のそれぞれのケースにおける所得税・住民税の差を計算しています。結論からいうと、「給与+不動産所得」のほうが31万円もの税金圧縮効果が見込まれます。

■例:35歳、男性、独身、年収800万円の事例

※上記はあくまで参考事例です。税金の詳細については、顧問税理士にご相談ください。

リートでは、投資家が分配金を得る際に約20%程度課税されます。そもそもリートでは投資家に投資対象の不動産の所有権がないため、仮にリートでの投資で赤字になっても、経費計上によって所得税や住民税の軽減はできません。

不動産投資の節税の詳細は下記記事をご参照ください。

※関連記事:不動産投資の税金対策(節税)の仕組み!シミュレーション計算付き

ローン(融資)の利用:「現物不動産投資」なら利用できる

リートではローンを組めません。そのため、自己資金内で投資をするしかないのです。

現物不動産投資なら、不動産投資ローンを組むことで自己資金以上の金額の物件を購入できます。金融機関によっては年収の8倍程度の投資が可能です。大手や上場企業に勤めるサラリーマン、公務員などは、金融機関から「属性が高い=安定的な収入があるので信用できる」とみなされ、より住宅ローンの審査が通りやすくなるのです。

また、家賃収入でローンを返済できるため、少ない元手で効率的に資産を増やせます。そのため、現物不動産投資は「レバレッジをかけて効率良く投資したい人」にもおすすめといえます。

ただし、家賃収入からローン返済や維持費の支払いをしても手元にお金が残るように、収支シミュレーションを行った上で投資判断をすることが大切です。

初めて物件を購入する場合は、不動産会社から提携金融機関を紹介してもらい、融資手続きについてサポートを受けるのがおすすめです。

ちなみに、不動産投資ローンは住宅ローンとは審査基準や融資条件が異なるため、利用には注意が必要です。不動産投資ローンの詳細は下記記事をご参照ください。

※関連記事:不動産投資にローンは必須?メリット・デメリットと住宅ローンとの違い

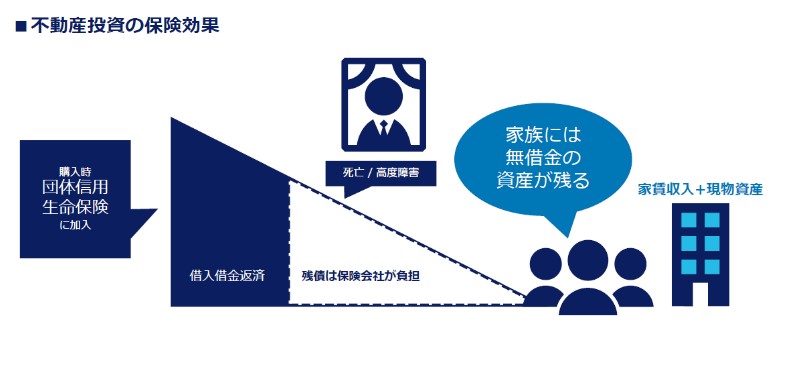

生命保険の代わり:「現物不動産投資」ならなり得る

一般的な住宅ローン同様、投資用物件のローンにも団体信用生命保険が付いています。団体信用生命保険とは、死亡または高度障害状態になった際に、保険金で投資用ローンの残債が完済される保険です。

契約者が死亡または高度障害になった場合に、残りのローンが保険会社から金融機関に支払われます。遺族にはローンが残ることはなく、現物資産と家賃収入が入るのです。

ただし、以下の点を考慮する必要があります。

- ・途中で売却すると生命保険の機能が失われる

- ・毎年保険金額は減少する

- ・不動産価格が大きく下落している可能性がある

とくに、団体信用生命保険は残債を完済するための保険であるため、ローン返済が進めば自動的に保険金額も減少することには注意しましょう。

リートでは、投資家が亡くなると相続人に相続されますが、現物不動産のように相続人が毎月の家賃収入のような安定的な収入を得られる仕組みはありません。

年金対策:「現物不動産投資」ならなり得る

「老後2,000万円問題」や少子高齢化に伴う受給開始年齢の引き上げなど、年金制度が問題視されています。年金受給額も実質目減りすることもわかっており、今後さらに減少する可能性もあります。そのため、公的年金だけでなく自身で老後資産を築いていくことが重要とされています。現物不動産投資は毎月の家賃収入を得られることから、年金対策の1つの手段として注目されています。

リートは現物不動産投資と違い、毎月の安定的な収入を得られるわけではありません。ほとんどのリートでは年2回の配当か、売却する際の売却益のみしか収益を得る機会がありません。

現物不動産投資にもリートにも投資するには不安という方は「不動産クラウドファンディング」を投資先としてご検討されてはいかがでしょうか?詳細は下記をご覧ください。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

現物不動産投資の主なメリット・デメリット

ここまで現物不動産投資とリートを比較して、自分にはどちらが適しているかまだ判断できかねている人もいるでしょう。改めて現物不動産投資とリートの基本的なメリット・デメリットをおさらいすることで、より判断がしやすくなるでしょう。

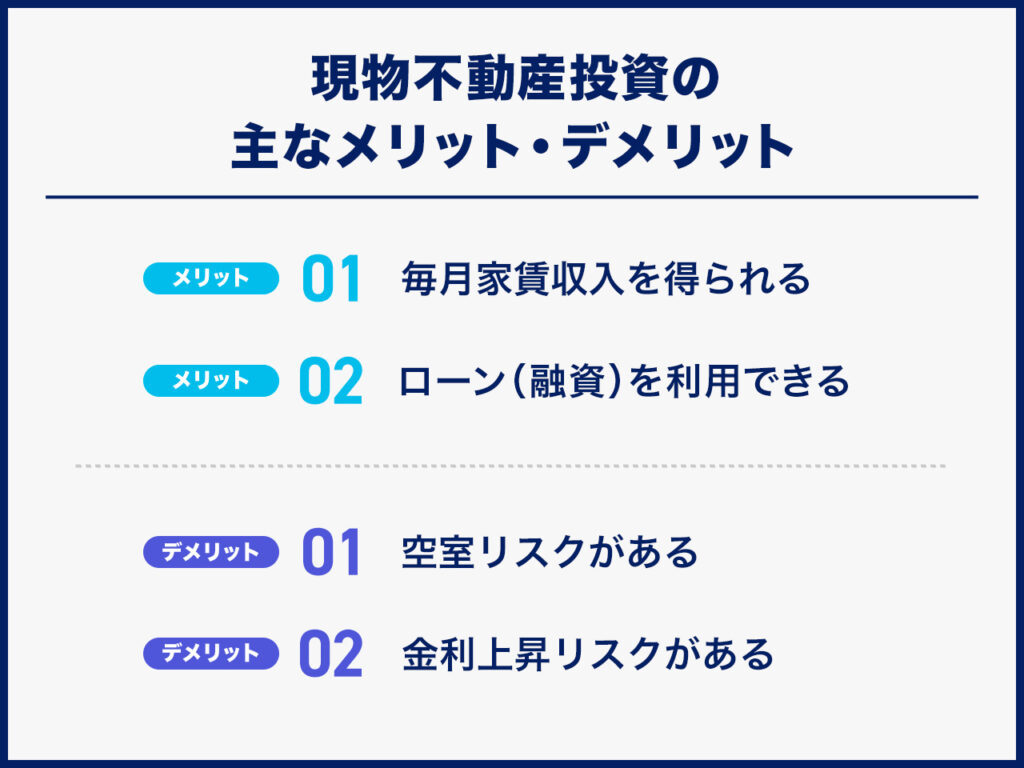

メリット1:毎月家賃収入を得られる

入居者がいる限り、家賃収入は給与のように毎月入金されます。そのため、収支計画をたてやすく、生活費としても使いやすいでしょう。また、ケガや病気で働けなくなったり、高齢で体力がなくなったりしても、収益不動産を保有していれば一定の収入を毎月確保できるのです。

メリット2:ローン(融資)を利用できる

リートではローンを利用できません。現物不動産なら、手元資金がなくても不動産をローンで購入できます。ただし、ローンを組むには一定の要件を満たす必要があるため、誰でも組める訳ではございません。

例えば、手元に500万円の自己資金があるとしましょう。現物不動産投資であれば、500万円の自己資金を元手に3,500万円の不動産投資ローンを組んで4,000万円の物件を購入できる場合があります。しかし、リートでは、自己資金500万円の範囲内で投資をしなければなりません。上記の現物不動産投資の例と比較すると投資効率は8分の1になってしまいます。

不動産投資でローンを受けるには、「自分で金融機関を探す方法」と「不動産会社から提携金融機関を紹介してもらう方法」の2つがあります。投資実績のない初心者が金融機関を訪問しても、相手にされない可能性が高いでしょう。また、審査を受けるには、購入物件の資料や事業計画書など様々な書類を準備する必要があります。

初めて物件を購入する場合は、不動産会社から提携金融機関を紹介してもらい、融資手続きについてサポートを受けるのがおすすめです。

不動産投資のローンの詳細は下記記事をご参照ください。

※関連記事:不動産投資にローンは必須?メリット・デメリットと住宅ローンとの違い

デメリット1:空室リスクがある

空室期間中は家賃が入ってきません。次の入居者が決まらずに空室が長引けば、ローン返済に影響し、最悪の場合は不動産投資を続けられなくなります。

たとえば、家賃収入からローンを返済している場合、空室期間中は自己資金で返済する必要があります。手元資金に余裕がないと、ローン返済を続けることが難しくなるため、最終的には不動産を売却するしかありません。

入居者が集まりやすい物件(空室が出にくい物件)を購入することがポイントです。人口推移や年齢層から賃貸需要が見込めるエリアであれば、退去が発生しても次の入居者が見つけやすいでしょう。「最寄り駅までのアクセスがよい」「スーパーや病院、公園が近くにある」など、周辺環境が充実している物件も入居希望者に人気です。

このことから、現物不動産投資は「物件の目利きができる人」にもおすすめともいえます。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

デメリット2:金利上昇リスクがある

金利上昇リスクとは、ローンの返済途中で適用金利が上昇して返済額が増えるリスクです。変動金利のローンは定期的に金利が見直されるため、金利上昇リスクがあります。

不動産投資では、ローンを利用して自己資金より大きな価格の不動産を購入できます。家賃収入でローンを返済できるため、ローン返済を進めながら資金を貯められます。その資金を繰り上げ返済や次の物件購入の頭金に充てることで、効率的に資産を増やすことが可能です。一方で、金利上昇で返済負担が増えると、資金繰りが厳しくなる恐れがあります。手元資金が不足すると、物件を売却してローンを完済する必要が生じるのです。

金利上昇リスクへの対応策の一つとして、頭金を多めに入れて借入金額を抑えることが挙げられます。借入金額が少ないと毎月の返済額が減るため、金利上昇によりローン返済額が増えても影響を最小限に抑えられます。

不動産投資のリスク・デメリットの詳細は下記記事をご参照ください。

※関連記事:不動産投資のリスク10選!対処法を知って安定収入を確保しよう

リート(REIT)の主なメリット・デメリット

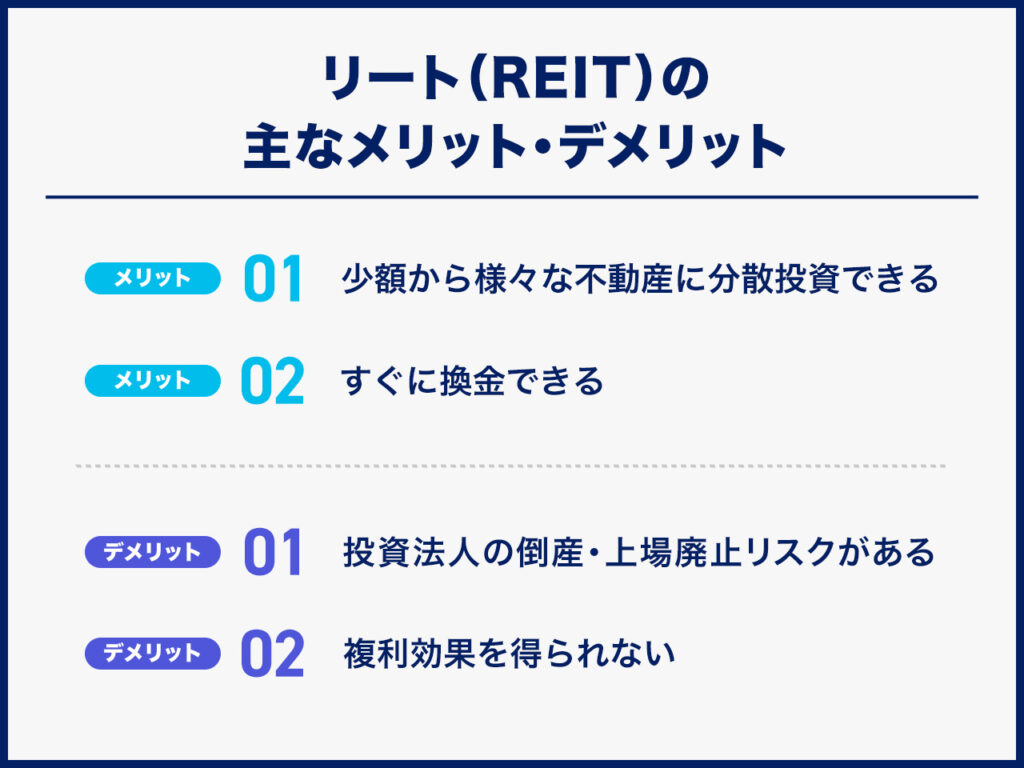

メリット1:少額から様々な不動産に分散投資できる

先述の通り、リートは投資家から集めた資金で複数の不動産に投資を行います。リートのなかには、複数の投資対象に分散して投資する商品があります。オフィスビルや商業施設、物流施設など、個人が購入するのは難しい物件にも、数万円という少額から投資可能です。

メリット2:すぐに換金できる

現物不動産を売却するには、買い手を見つける必要があります。売却が成立するまでに数ヵ月程度かかることも珍しくありません。物件によってはなかなか買い手が見つからず、希望条件で売却できないこともあります。

しかし、リートなら株式市場と同様に市場ですぐに売却し、数日で現金化できます。投資の途中でまとまったお金が必要になっても、リートを売却して資金を準備できるのです。

デメリット1:投資法人の倒産・上場廃止リスクがある

投資法人の上場廃止基準に該当する可能性がある場合、監理銘柄に指定されて審査・確認が行われます。上場廃止が決定すると1ヵ月間整理銘柄に指定され、上場廃止となります。監理銘柄や整理銘柄に指定されても売買は可能ですが、実際は価格が大きく下落し、売買が困難となる恐れがあります。投資法人の倒産・上場廃止があれば、投資したリートの価格は大幅に下落するかもしれません。

リートの個別銘柄に投資する場合は、定期的に投資法人の運営状況や投資対象資産を確認し、問題がないかを見極める必要があるでしょう。

デメリット2:複利効果を得られない

複利効果とは、投資で得られた利益を元本に組み入れることで、運用で得られる利益が大きくなっていく効果のことです。

リートは投資対象不動産が生み出す賃貸収入や売却益を再投資せず、投資家に分配金として支払う仕組みになっています。投資家がリートで複利効果を得るには、受け取った分配金でリートを購入しなくてはなりません。

しかし、リートの最低投資金額は数万円~数十万円です。多額の投資を行わないと、1回の分配金でリートの個別銘柄に再投資するのは難しいでしょう。

分配金が目的であれば問題ありません。しかし、長期的に資産を増やしたい場合、リートへの投資は効率が悪い可能性があります。長期的に資産を増やしたいなら、現物不動産投資のほうが向いています。

「不動産クラウドファンディング」は不動産投資初心者におすすめの選択肢

ここまで現物不動産投資・リートのメリット・デメリットを比較してきましたが、「少額から不動産に投資するならリートがよさそうだが、自分で売買タイミングを決める自信がない」という人もいるでしょう。

そこで、「不動産クラウドファンディング」という選択肢を提案します。

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。1万円程度の少額から不動産へ投資ができ、投資金額に応じて定期的に分配金を受け取れます。入居者との契約などの管理業務はすべて運営会社に任せられるなど、リートのメリットはほぼ網羅しています。

リートとの主な違いは以下の2つです。

- ●運用期間中の中途解約不可

- ●日々の値動きがない

不動産クラウドファンディングは、運用終了まで現金を引き出せないため、手元資金が不足しないように余裕資金で投資を行うことが大切です。運用期間は1年程の案件が多いです。

また、売買タイミングを判断する必要がなく、投資後はほったらかしで分配金の入金と元本の返還を待つだけで済むため、初心者でも不動産投資を始めやすいでしょう。

不動産クラウドファンディングを詳しく知りたい方は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

それでは、現物不動産投資とリートと簡潔に比較してみましょう。

現物不動産投資との比較

|

|

不動産投資 |

現物不動産投資 |

|

投資対象 |

マンション、商業施設、 |

主にマンション、アパート |

|

最低投資金額 |

1万円程度 |

数十万円~百万円程度 |

|

流動性 |

低い |

低い |

|

不動産投資ローン |

利用不可 |

利用可 |

|

日々の価格変動 |

なし |

なし |

|

所得の分類 |

雑所得 |

不動産所得、譲渡所得 |

|

平均利回り |

3~8%程度※1 |

3.8~3.9%程度 |

|

メリット |

・少額から投資できる |

・入居者がいれば毎月家賃収入を得られる |

|

デメリット |

中途解約ができないことが多い |

物件管理に時間と手間がかかる |

|

おすすめな人 |

少額から不動産に投資して |

ローンを組んでレバレッジをかけて |

※1 参考:(株)矢野経済研究所

※2 参考:一般社団法人 日本不動産研究所

利回りは、不動産クラウドファンディングのほうが高い傾向にあります。ただし、現物不動産投資は、物件種類や立地、築年数といった個別要因によって利回りに差が生じる点に注意が必要です。

不動産クラウドファンディングはインターネットで取引が完結し、物件管理は事業者に任せられますが、中途解約できないことが多いのがデメリットです。現物不動産投資は毎月家賃収入を得られ、ローンで物件を購入できる一方で、空室・災害リスクがあり、物件管理に手間がかかります。

それぞれのおすすめ人は下記の通りです。

- ・不動産クラウドファンディング:運用に手間をかけたくない人

- ・現物不動産投資:ローンを組んでレバレッジをかけて投資したい人

リートとの比較

|

|

不動産投資 |

J-REIT |

|

投資対象 |

マンション、商業施設、 |

マンション、商業施設、 |

|

最低投資金額 |

1万円程度 |

数万円~10万円程度 |

|

流動性 |

低い |

高い |

|

不動産投資ローン |

利用不可 |

利用不可 |

|

日々の価格変動 |

なし |

あり |

|

所得の分類 |

雑所得 |

配当所得、譲渡所得 |

|

平均利回り |

3~8%程度※1 |

5.08%※2 |

|

メリット |

・少額から投資できる |

・売買差益を得られる |

|

デメリット |

クリック合戦になることがある |

価格変動リスクが高い |

|

おすすめな人 |

少額から不動産に投資して |

値動きを確認しながら |

※1 参考:(株)矢野経済研究所

※2 参考:一般社団法人 不動産証券化協会

利回りは投資先によって変わりますが、不動産クラウドファンディングのほうが高い傾向にあります。また、基本的に日々の価格変動がありません。

不動産クラウドファンディングは少額から投資でき、不動産管理を任せられますが、人気が高いファンドはクリック合戦となって投資できないことがあります。一方、J-REITは日々の値動きがあるので、うまく取引できれば売買差益を得られますが、売却損が生じるリスクがあります。

それぞれのおすすめ人は下記の通りです。

- ・不動産クラウドファンディング:運用に時間や手間をかけたくない人

- ・J-REIT:自分で売買タイミングを判断したい人

不動産クラウドファンディングとREITの比較は下記記事で詳しく解説しています。

※関連記事:不動産クラウドファンディングとREIT(リート)の違いを比較!おすすめの人も紹介

不動産クラウドファンディングに向いている人

- ・少額から不動産に投資したい人

- ・資産運用に時間や手間をかけたくない人

- ・定期収入(インカム収入)を確保したい人

不動産投資クラウドファンディングは、1万円程度から一棟マンションをはじめ、さまざまな種類の不動産に投資できます。手続きはインターネット上で完結し、契約実務や不動産管理は運営会社に任せられます。日々の価格変動もないので、投資後はほったらかしで基本的に分配金や元本の入金を待つだけです。

上記に当てはまる場合は、不動産投資クラウドファンディングの利用を検討してみてはいかがでしょうか。

まとめ:現物不動産投資とリート(REIT)の違い

現物不動産投資とリートはそれぞれ下記の人におすすめです。

- ●現物不動産投資:レバレッジをかけて効率良く投資したい人、物件の目利きができる人

- ●リート:不動産市況のみならず社会情勢・経済情勢をリサーチできる人

まずは自身の投資目標やリスク許容度を考え、現物不動産投資とリートの比較を通じてどちらが自分に合っているかを見極めてみましょう。各項目の特徴を熟読し、将来の資産形成に向けての方向性を決めましょう。

現物不動産投資とリートそれぞれの特徴を理解し、自身の投資目標やライフスタイルに合った最適な選択肢を見つけましょう。

投資初心者の方には不動産クラウドファンディングが有望な選択肢として提案したので、これも検討してみる価値はあるでしょう。1万円という少額から不動産に投資するなら、不動産クラウドファンディングのCREALを活用する方法もあります。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点