※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

老後資金への不安や日々の生活費の補填を目的に不動産投資を始めようと考え、なかでも「物件価格が低価格のため始めやすい」などの理由でワンルームマンション投資を検討している方は多いでしょう。調べていくなかでワンルームマンション投資の詐欺に関する情報を見聞きすることも多く、始めるのに不安を感じていませんか?

悪質な不動産会社や詐欺師に騙されないために、今回はワンルームマンション投資の詐欺手口や事例を紹介します。

記事を読めば、ワンルームマンション投資を検討する上で気をつけるべき広告のフレーズやシチュエーションが分かり、詐欺被害を避けやすくなるでしょう。ワンルームマンション投資を始めたい方は、ぜひ参考にしてください。

初期費用だけでも数百万円という大金を用意しつつ、詐欺業者を見分けてワンルームマンション投資を滞りなくできる自信が少しでもない場合は、不動産クラウドファンディングをご検討されてはいかがでしょうか?

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

ワンルームマンション投資詐欺の手口・対策

国民生活センターの調査によると、2018年の投資用マンションの詐欺被害相談件数は1,350件にのぼり、被害を受けている方の年代は20代、30代が過半数を占めます。将来受け取れる年金が減っていることなどを懸念する若年層が詐欺のターゲットにされやすいと考えられます。

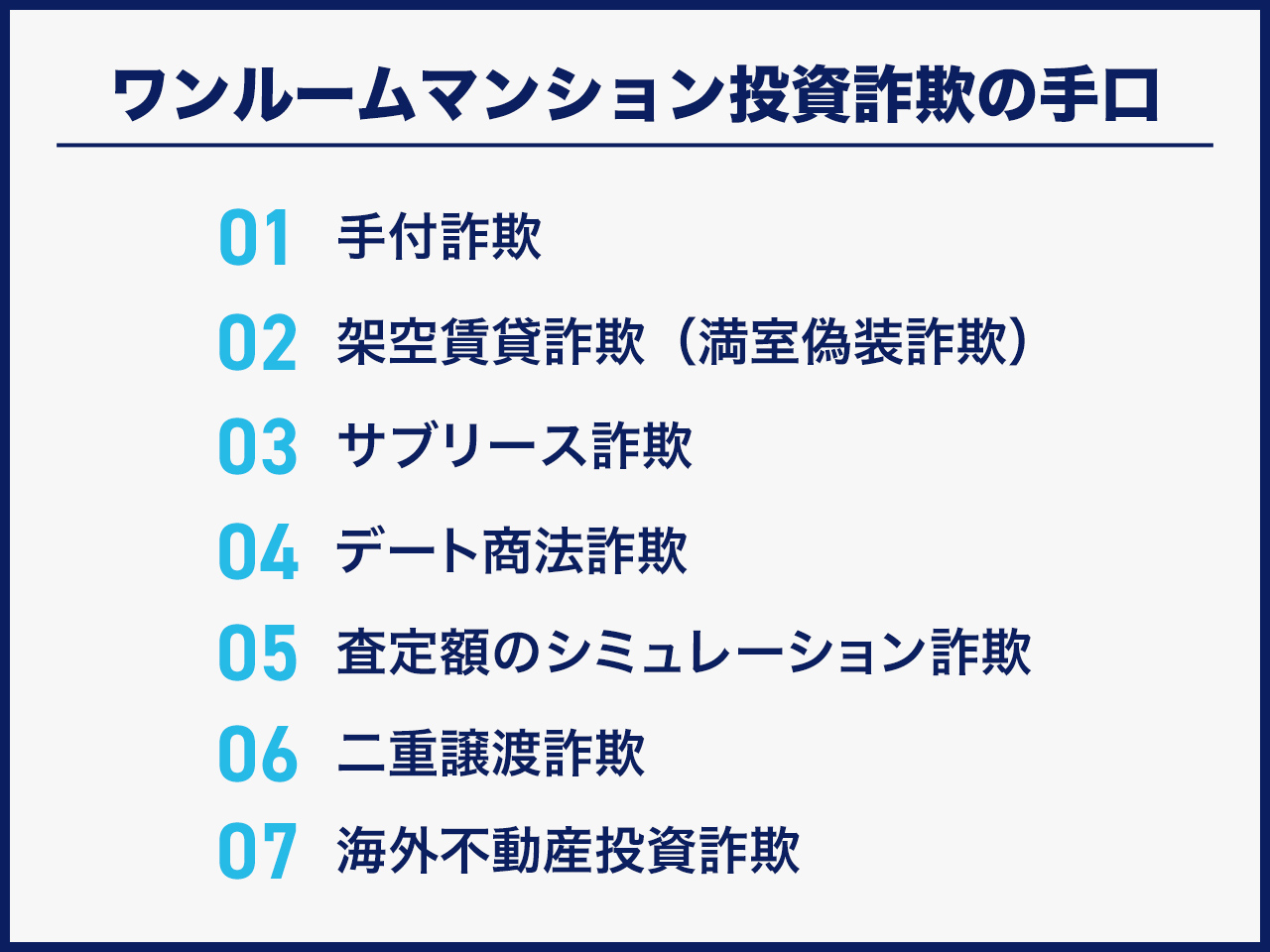

ワンルームマンション投資の詐欺で使用される主な手口は以下のとおりです。

- ・手付詐欺

- ・架空賃貸詐欺(満室偽装詐欺)

- ・サブリース詐欺

- ・デート商法詐欺

- ・査定額のシミュレーション詐欺(価格吊り上げ詐欺)

- ・二重譲渡詐欺

- ・海外不動産投資詐欺

それぞれの手口や対策を解説します。

手付詐欺

手付詐欺とは、不動産を引き渡さずに手付金を持ち逃げする詐欺手法です。

手付金には売買契約の成立を証明する役割があり、売買契約時に売主に対して支払うのが一般的です。不動産取引では、ローン手続きなどの関係上、売買契約日と所有権移転日が異なります。そのため、このスキームを悪用して手付詐欺が行われるのです。不動産の売買契約から所有権移転までの基本的な流れは下記の通りです。

- 1.売買契約(手付金の支払い)

- 2.ローン手続き

- 3.残代金の支払い・所有権移転

詐欺師は売買契約時に買主から手付金を受け取り、その後姿を消します。買主は不動産を購入できず、手付金も戻ってきません。

対策

- ・売主の身元を確認する

- ・仲介会社に依頼して取引をする

- ・手付金の額を少額にする

手付金の相場は売買価格の5〜10%ですが、売主から必要以上に手付金の支払いを急かされた場合は、手付詐欺を警戒する必要があります。売主が宅建業者を名乗る場合は、必ず免許の有無を確認しましょう。免許の有無は下記の国土交通省のサイトで調べられます。

→国土交通省 | 宅地建物取引業者 検索

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

ただし、やり取りしている相手がその会社の社員であるとは限らないため、実際に会社に訪問してみるのも大切です。

売主が個人の場合は、信頼できる情報を得られるまで取引をしないのが無難です。運転免許証などの本人確認書類と、法務局で取得できる不動産の登記簿謄本を照らし合わせて所有者であるかを確認しましょう。

■登記簿謄本のサンプル

※画像引用:法務省

自分で判断するのが難しい場合は、仲介会社に依頼するのもおすすめです。仲介手数料はかかってしまいますが、安心して取引を進められるでしょう。

万が一に備えて、手付金の額を少額にしておくのもおすすめです。売主と買主の合意によって決まるため、少額の手付金で契約可能か打診してみましょう。

架空賃貸詐欺(満室偽装詐欺)

架空賃貸詐欺(満室偽装詐欺)とは、入居状況を偽る詐欺です。

空室にもかかわらず賃貸借契約書を捏造したり、知り合いに声をかけて一時的に入居させたりと、本来よりも物件が魅力的に見えるような偽装行為を行います。架空賃貸詐欺の物件を購入すると、「引き渡しを受けてすぐに入居者が退去する」「事前に把握していた利回りよりも低い」などのトラブルが発生します。

対策

- ・賃貸借契約書を確認する

- ・抜き打ちで物件をチェックする

- ・管理人などにヒアリングする

賃貸中の物件を購入する場合は、必ず賃貸借契約書を確認しましょう。入居者の個人情報を伏せた形であれば、法的には購入前でも購入候補者は賃貸借契約書を見ることができます。具体的には契約日や契約期間、解約条件(違約金)です。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

■賃貸借契約書のサンプル

※画像引用:大阪府

ただし、売主と入居者が口裏を合わせていれば契約日や契約期間は偽れます。そのため、買主ができる対策は、「引き渡し後すぐに退去が発生した場合、入居者から違約金を受け取れるかを確認しておくこと」です。ちなみに、違約金の額は賃料の1〜2ヶ月程度で設定されるのが一般的です。

不安な場合は、抜き打ちで物件をチェックするのもおすすめです。マンションの場合、中に入って確認するのは難しいですが、外から部屋の電気がついているかは確認できることもあります。

また、マンションの管理人へのヒアリングも有効です。個人情報も含まれるためどこまでヒアリングできるかは人によりますが、事情を説明して入居者がいつ頃から住んでいるかなどを聞いてみるのも有効でしょう。

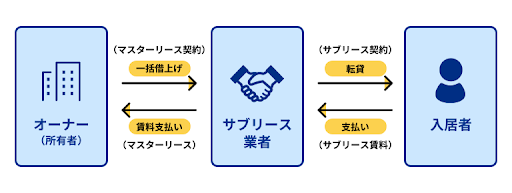

サブリース詐欺

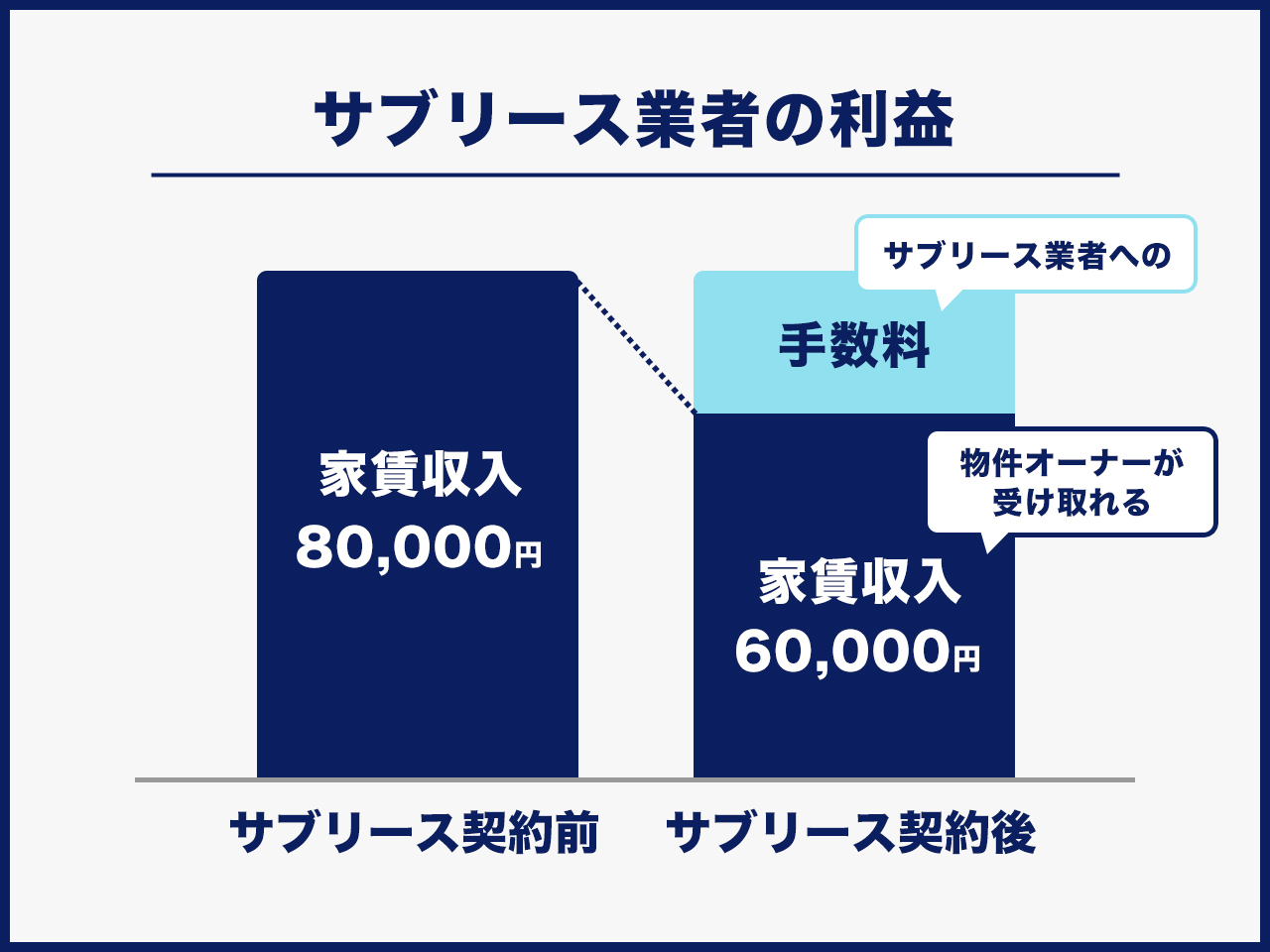

サブリース詐欺とは、サブリース契約締結後にサブリース会社が契約の解除・変更を強要して物件オーナーに損害を与える詐欺です。

例えば、サブリース契約前は「契約後30年は家賃保証する(家賃減額をしない)」と豪語していたものの、契約後しばらくしてから「家賃の減額を認めなければサブリース契約を解除する」と伝えられることがあったり、一方的に家賃を減額されることがあります。サブリース業者と取り交わした契約書を再確認すると、契約書内の端っこの目立たない箇所に小さな文字で「※上限30年とする」と記載されているため、「30年間の保証」ではないことに後になって気づく事態もあります。入居者がいない状態で突然契約解除をされれば、物件オーナーが損失を被る恐れもあるのです。

そもそもサブリース契約とは、サブリース会社が不動産オーナーから物件を借り受け、第三者に転貸する契約を指します。

サブリースの詳細は下記記事をご参照ください。

※関連記事:サブリース契約とは?結局何がトラブルの原因になるかズバリ解説

サブリース契約は管理の手間をかけたくない方の選択肢の一つにはなります。しかし転貸という仕組み上、不動産オーナーが得られる利益が下がってしまいます。

「売却の時にサブリース契約を解除すればいいのでは?」と考える方もいますが、原則としてサブリース契約は解約できません。なぜなら、賃貸借契約では借地借家法28条によって借主が手厚く保護されているためです。不動産オーナーの住まいが無くなったなど、正当な事由であれば退去が認められる場合もありますが、収益減少などでは認められないと考えましょう。

対策

- ・免許の有無を確認する

- ・司法書士などに相談する

サブリース契約自体は違法ではありませんが、サブリース会社の信頼度は重要です。サブリースは大家業であり、原則として宅建免許は不要です。だからこそ、宅建免許を取得しているサブリース会社は、比較的信頼性が高いといえるでしょう。先述の通り、免許の有無は国土交通省のサイトで調べられるため、事前に調べておきましょう。国土交通省の公式サイトにて、サブリース業者が国土交通省の賃貸住宅管理業の登録業者として登録されているかの確認も必要です。下記ページから検索できます。

→国土交通省 | 宅地建物取引業者 検索

また、サブリース業者から契約書を渡されたら、司法書士などの専門家に契約書の内容を確認してもらいましょう。詐欺をするサブリース業者の契約書だと、専門知識が豊富でない物件オーナーには理解しづらくサブリース業者にとって圧倒的に有利な内容を書いた契約書を渡してくることがあります。セカンドオピニオンという観点からも、司法書士などの専門家に確認してもらうことで、契約書の不自然な箇所を見つけやすくなるでしょう。

デート商法詐欺

デート商法詐欺とは、恋愛感情を利用して商品を売りつける詐欺です。

近年ではマッチングアプリやSNSで出会った人から契約を持ちかけられるケースが増えています。具体的には、将来の結婚に備えて2人での生活のために資産形成を促されるなどです。悪質なものでは、クーリングオフ期間までは相手方と連絡が取れるものの、期間が経過すると急に連絡が途絶え、騙されたと気付いたときには既にクーリングオフができないようなケースもあります。

対策

- ・不審な勧誘には応じない

- ・法的な対応を取る

マッチングアプリやSNSで知り合った人から不動産投資の勧誘を受けた場合、デート商法詐欺を疑いましょう。断ってもしつこく勧誘される場合や、契約を急かされる場合は詐欺の可能性が高いです。少しでも不審に感じた際は、断るようにしましょう。

ただし、デート商法詐欺では恋愛感情を利用するため、冷静な判断ができない可能性があります。仮に騙されてしまった場合はすぐに消費生活センター(消費者ホットライン188)に相談しましょう。

査定額のシミュレーション詐欺(価格吊り上げ詐欺)

査定額のシミュレーション詐欺とは、将来の売却価格を相場よりも高く見積もり、買主にデメリットがないかのようにアピールして売りつける詐欺です。

例えば、「毎月赤字が発生しても、ローン完済後は月々の収支がプラスになる」「家賃収入があるので購入時と同等の価格で売却すれば利益が出る」といった内容です。

不動産投資で得られる収益は、月々の家賃収入と売却益で構成されます。しかし、実際には以下のような費用がかかるため、詳細なシミュレーションをしなければ正確な利益は求められません。

- ・印紙税

- ・仲介手数料

- ・登記費用

- ・不動産取得税

- ・マンションの管理費・修繕積立金

- ・固定資産税

- ・リフォーム費用

査定額のシミュレーション詐欺では、上記費用やローンの金利、家賃下落率などを加味しておらず、常に満室稼働でシミュレーションしている可能性があります。また、具体的なシミュレーション内容は口頭で伝え、メールや書面では証拠を残していないケースもあります。

対策

- ・現実的なシミュレーションをする

- ・第三者にシミュレーションを依頼する

不動産投資では満室稼働がずっと続く訳ではありません。空室期間が生じる可能性もあれば、突発的な修繕費がかかることもあります。

都心などの一等地を除き、築年数が経過するほど家賃や売却価格は下落するのが一般的です。とくに新築マンションは物件価格にデベロッパーの利益などが上乗せされているため、購入した瞬間に価格が下がる傾向にあります。

不動産投資を始める際は、将来の価格下落率などを踏まえて、現実的なシミュレーションをする必要があります。ただし、詳細のシミュレーションを自分で行うのは難しいでしょう。その際は、ファイナンシャルプランナーなどに相談するのがおすすめです。

不動産投資の相談ができるファイナンシャルプランナー事務所に問い合わせたり、ココナラなどのスキルシェアサービスで個人のファイナンシャルプランナーに相談したりと、プロにシミュレーションしてもらいましょう。

不動産投資の初期費用の詳細は下記記事をご参照ください。

※関連記事:不動産投資の初期費用は物件価格の10%!?費用の種類とシミュレーションを紹介

二重譲渡詐欺

二重譲渡詐欺とは、不動産の売買契約において、売主が同じ不動産を異なる人物に対して二重に売却する詐欺です。

不動産売買では、先に登記した人が所有権を主張できるため、契約の順序は関係ありません。売主は売買代金を着服して姿をくらますため、二重譲渡詐欺の被害にあった場合、代金を支払っていても物件を取得できないと考えましょう。

ただし、先に登記を済ませた別の買主が背信的悪意者の場合、民法177条の第三者に当たらないため、登記が無くても対抗することができます。ただし、背信的悪意者であることを立証するのは困難なケースが多いでしょう。

対策

- ・決済と登記を同時に行う

- ・仲介会社に依頼して取引する

不動産取引では引渡し時に登記を行いますが、第三者に登記されている場合は所有権を主張できません。そのため、売買契約時に決済と登記を同時に行うことで、二重譲渡による被害を避けられます。滞りなく登記を行うためにも、司法書士に登記手続き依頼しましょう。

また、売主との直接取引ではなく、仲介会社に依頼するのもおすすめです。仲介会社は不動産取引のプロであるため、逐一登記簿謄本を取得し直すなど、買主が詐欺被害に遭わないためのサポートをしてくれます。

海外不動産投資詐欺

海外不動産投資詐欺とは、海外不動産への投資という名目で勧誘し、投資金を騙し取る詐欺です。

具体的には、架空不動産の売買や共同出資による詐欺が横行しています。存在しない不動産の売買契約を行い、手付金を受け取った後に詐欺師と連絡が取れなくなるのです。

また、出資金に応じて運用益がもらえるという謳い文句で広く出資を募り、まとまった資金が集まった段階で連絡が取れなくなったりする詐欺があります。

日本の不動産であれば、対象不動産を実際に確認できます。しかし、海外不動産の場合は買主が現地に確認に行くのが難しいため、物件が実際に存在しているかの確認が取れません。

対策

- ・売主や運営会社の情報を調べる

- ・素性が分からないものにはそもそも投資しない

国土交通省のサイトで売主や運営会社の宅建免許の有無を調べる他、会社名などで検索してホームページの有無、評判などもチェックする必要があります。免許番号が「1」など、新設の会社の場合は実績が少ない可能性があるため、投資を避けるのも無難な判断です。

投資を行う以上、現地の相場や税制、法整備などを把握する必要があります。調べたものの投資判断ができるだけの情報を得られなかったり、難易度が高く理解できなかったりした場合は、海外不動産への投資を避けましょう。

また、そもそも素性が分からないものには投資をしない判断も大切です。まずは日本の不動産で投資経験を積む、海外不動産には手を出さないなど、自分のなかで基準を明確にしましょう。海外不動産に投資するのであれば、先述の通り現地の相場や税制、法整備を把握して、自信を持って人に説明できるレベルの知識を身につける必要があります。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

ワンルームマンション投資詐欺の事例

本章では実際にあったワンルームマンション投資詐欺の事例を紹介します。事前にマンションの管理組合で話し合われていた管理費・修繕積立金の値上がりを買主に告知していなかった事例です。

前提として、マンションの所有者は区分所有法により、マンションの管理や大規模修繕のために毎月管理費と修繕積立金を支払う必要があります。

※参考:区分所有法

マンションの管理組合では長期修繕計画をもとに、マンションの運営について話し合われます。ただ、この事例では、対象のマンションは資金が足りておらず、管理費・修繕積立金の値上がりについて話し合われていました。

しかし、不動産会社の担当者は、検討されている管理費や修繕積立金の値上がりを含めると毎月の収支が赤字になるため、それを買主に告知せずに取引を行ったのです。

結果として、購入後に値上がりが確定して月々のキャッシュフローが回らない状態となりました。買主は手放したくともそのような悪条件では買い手が付かず、不動産会社と争う事態となったのです。

不動産は室内や外観など、目に見える部分だけでなく管理状況やキャッシュフローなど確認すべきことが数多くあります。マンションを購入する場合は、管理会社が発行している「重要事項調査報告書」や「総会の議事録」にもしっかりと目を通す必要があります。

本来これらの資料は売主や不動産会社が用意し、重要事項説明書に記載するものです。しかし、売主や不動産会社に悪意がある場合、隠されてしまう恐れがあります。必ず重要事項調査報告書や総会の議事録を取得するよう依頼し、マンションの管理状況を把握してから購入しましょう。

重要事項調査報告書には、マンション管理費や修繕積立金の総額が記載されています。長期修繕計画に記載されている管理費・修繕積立金の予定額と照らし合わせて、大きく不足している場合はマンションの運営が計画通りに行われていない可能性があると考えましょう。

総会の議事録では、今後の管理費・修繕積立金の値上げや大規模修繕工事実施の予定などの協議事項が記載されています。そのため、今後値上げ予定や大規模修繕で追加費用がかかるのかなどを把握できます。

初期費用だけでも数百万円という大金を用意しつつ、詐欺業者を見分けてワンルームマンション投資を滞りなくできる自信が少しでもない場合は、不動産クラウドファンディングをご検討されてはいかがでしょうか?

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

ワンルームマンション投資のセールストークや広告で見かける「生命保険の代わりになる」の真偽

この主張の真偽について疑問を持つ読者も多いでしょう。実際はどうなのか見てみましょう。

結論:ローンを組んで購入するなら生命保険の代わりになる

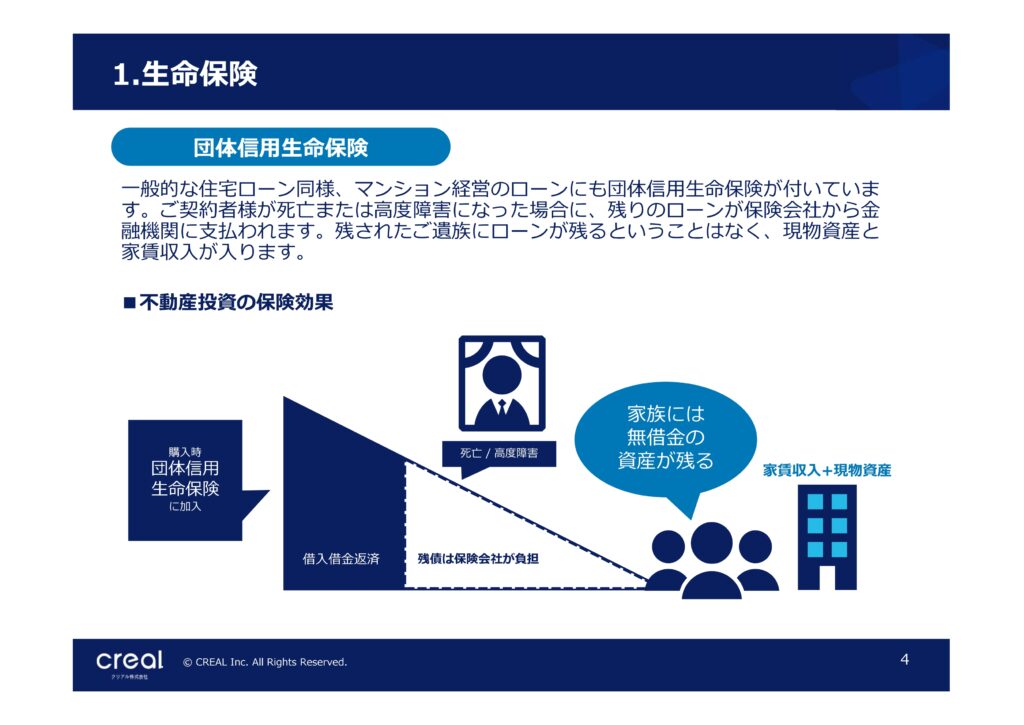

ワンルームマンション投資が生命保険の代わりになるといわれるのは、投資用ローンを組む際に「団体信用生命保険」に加入するためです。

団体信用生命保険とは、死亡または高度障害状態になった際に、保険金で投資用ローンの残債が完済される保険です。

例えば、2,000万円のワンルームマンションを購入し、5年後に残債が1,500万円になっていたとします。このタイミングで所有者(保険加入者)が亡くなった場合、1,500万円の残債が保険金で完済され、遺族の手元にはローンのない不動産が残ります。遺族はマンションを売却して現金を得たり、引き続き運用して家賃収入を得られます。この点だけを見れば生命保険の代わりといえるでしょう。

ただし、以下の点を考慮する必要があります。

- ・途中で売却すると生命保険の機能が失われる

- ・毎年保険金額は減少する

- ・不動産価格が大きく下落している可能性がある

とくに、団体信用生命保険は残債を完済するための保険であるため、ローン返済が進めば自動的に保険金額も減少します。加えて一般的に築年数が経過するとマンションの資産価値も低下するため、将来に備えられているとはいえません。

例えば、小さな子どもがいて、万が一の際にマンションを売却して教育費をまかないたいと考えていたとします。しかし、子どもが高校生・大学生など一層教育費がかかる時期になった時には、すでにマンション価格が下がり、教育費をまかなうための価値を有していない恐れもあるのです。長期目線で考えると、団体信用生命保険による備えだけでは先述のような教育費のまかないに不十分な可能性もあります。

団体信用生命保険は一般の生命保険を補う役割はありますが、代替する役割ではないことに注意しましょう。

注意!ワンルームマンション投資の全てが詐欺・儲からないというわけではない

ここまでワンルームマンション投資のネガティブな面をお伝えしましたが、全ての物件が詐欺で儲からない訳ではありません。

SNSで「ワンルームマンション投資=詐欺(ぼったくり)」と断言しているインフルエンサーも見かけます。しかし、全てが詐欺に該当する訳ではない点に注意しましょう。「ワンルームマンション投資=詐欺(ぼったくり)」と断言するインフルエンサーのなかには、「不動産価格がずっと下落し続ける前提」で発言している場合があります。

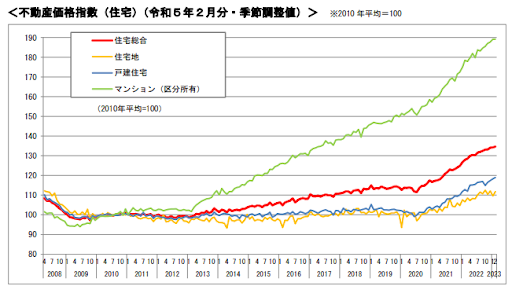

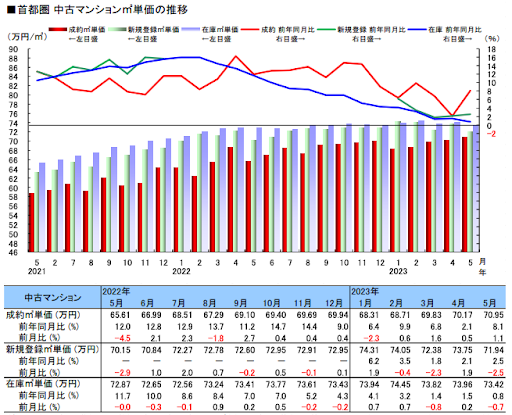

しかし実際には、都心などの一等地は景気の変動により、築年数が経過しても物件価格が上がる可能性があります。

実際に国土交通省の不動産価格指数を見ると、マンション価格は右肩上がりに推移しています。

※参照元:国土交通省「不動産価格指数」

不動産価格指数とは、年間約30万件の不動産の取引価格情報をもとに、全国・ブロック別・都市圏別等に不動産価格の動向を指数化したものです。

東日本不動産流通機構のデータでも、中古マンションの1㎡あたりの単価が上昇していることが分かります。

※参照元:東日本不動産流通機構「レインズ」

このように、不動産価格が値上がりするエリアや値下がりしにくいエリアを選んで投資をすることで、ワンルームマンション投資でも利益を狙えます。

儲かりやすい・成功しやすいケース

例えば、人口が増加するエリア選定や、適切な家賃設定で入居者を決めることで、儲かる可能性が高くなります。また、敷金・礼金・更新料を下げたり(もしくは0円にする)フリーレント期間を設定したりして、空室対策を行うことも有効です。

失敗しない物件の選び方の詳細は、後述の「ワンルームマンション投資物件の適切な選び方」をご参照ください。

儲かりづらい・失敗しやすいケース

賃貸需要がないエリアの物件を購入することが挙げられます。また、自分の収入レンジを超えた多額の借金をすることも、不動産投資で失敗しやすい確率が高まります。多額な借金をしている状態で空室が続いたり想定外の修繕が発生すると、家賃収入の範囲でローン返済ができなくなる恐れがあるのです。

【失敗事例を1つ紹介します】

老後のお金に不安を感じている大手企業勤務のBさんは、仕事をしながら家賃収入が得られる不動産投資に興味を持ちます。長く家賃収入を得られること、入居者が見つけやすいことを理由に、東京23区内の新築ワンルームマンションを購入しました。

・物件価格:4,500万円

・想定年間収入:192万円(月16万円)

・表面利回り:4.26%

Bさんは大手企業勤務のため金融機関の評価が高く、ほぼ全額をローンでまかなうことができました。

↓ ↓

■結果…

予定通り家賃収入を得られているものの、毎月のローン返済額と管理費・修繕積立金、税金を差し引くと収支はマイナスです。

「将来は資産になる」と自分に言い聞かせてきましたが、ローン返済がきつくなってきたので、3年後に売却することにしました。しかし、査定を依頼したところ、市場価格は3割減の3,150万円です。

売却してもローンが600万円以上残ってしまうため、不足分は自己資金で補わないと売れません。急にまとまったお金を用意するのは難しく、Bさんはマンションを売却するか決められないでいます。

ネット上で「ワンルームマンション投資は儲からない」という文言を鵜吞みにしないように注意しましょう。自分で正しい物件選びをしたり適切な運用をすれば、投資に成功する可能性はあります。

ワンルームマンション投資が向いている人の特徴は、以下のようなものが挙げられます。

- ・現物不動産投資の中でもなるべくローリスクの投資をしたい人

- ・属性がよくて借り入れがまだなく、初めて現物不動産投資をする人

- ・大手or上場企業に勤める高年収の人

ワンルームマンション投資の失敗の詳細は下記記事をご参照ください。

※関連記事:ワンルームマンション投資の失敗原因・儲からないといわれる理由8選!事例・対処法も紹介

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

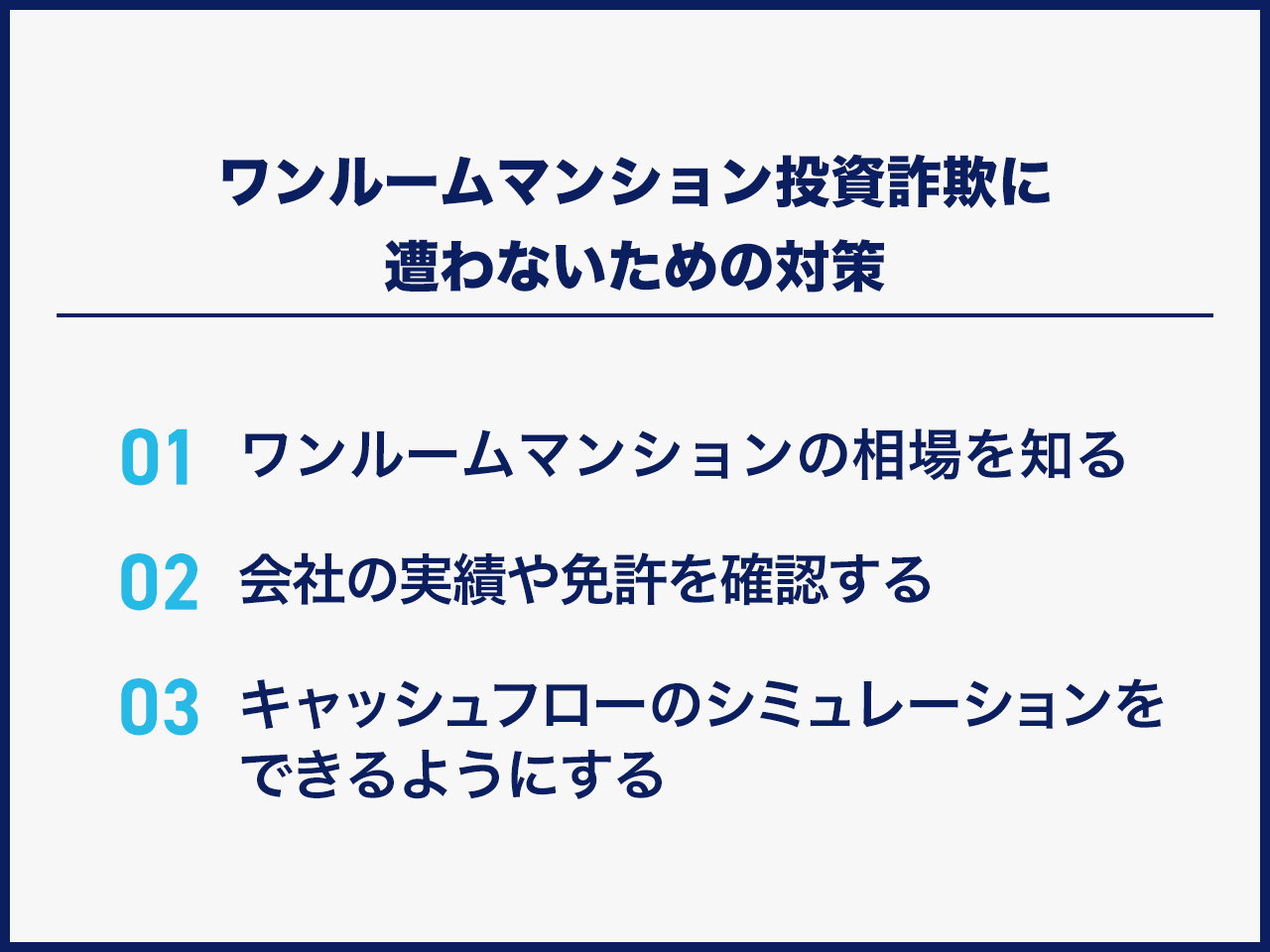

ワンルームマンション投資詐欺に遭わないための対策

ワンルームマンション投資詐欺に遭う方の多くは、投資に関する知識不足が原因として挙げられます。投資や不動産に関する以下のような知識を身につけることで、投資詐欺の被害を避けられるでしょう。

- ・ワンルームマンションの相場を知る

- ・会社の実績や免許を確認する

- ・自分でキャッシュフローのシミュレーションをできるようにする

それぞれについて解説します。

ワンルームマンションの相場を知る

近隣のワンルームマンションの価格を把握することで、割高か割安かの判断がしやすくなるためです。類似物件だけでなく、築年数が経過したワンルームマンションの相場を確認することで、将来的に売却する際の参考になります。

相場を把握する方法は以下の3つがおすすめです。

- ・不動産ポータルサイト

- ・土地総合情報システム

- ・レインズマーケットインフォメーション

不動産ポータルサイトとは、「SUUMO」のように不動産の売却情報を閲覧できるサイトを指します。ワンルームマンションの場合「楽待」や「健美家」がおすすめです。

※画像引用:楽待

健美家に登録されている全国のワンルームマンションの平均価格は1,617万円です。(2022年10月~12月期)

※参考:健美家

近隣のワンルームマンションがいくらで売却されているのかを確認しましょう。

国土交通省が運営する「土地総合情報システム」や不動産流通機構が運営する「レインズマーケットインフォメーション」では、過去の取引を検索できます。そのため、実際に売れた価格(成約価格)を把握できます。

中古マンションの取引は価格交渉があるため、不動産ポータルサイトに掲載されている販売価格(売り出し価格)と成約価格が一致するとは限りません。成約価格を参考にすることで、より実態に近い価格をもとにシミュレーションできるでしょう。

会社の実績や免許を確認する

具体的に確認する内容は以下の通りです。

- ・免許番号

- ・不動産会社が実在しているか

- ・ワンルームマンションの販売実績があるか

免許番号で重要となるのは、(03)第◯◯◯◯◯号のように括弧書きで記載されている部分です。宅建業の免許番号は5年更新であるため、(03)の場合は少なくとも15年間営業している会社であると判断できます。番号が大きくなるほど、長く営業していることが分かるため、信用度の指標になります。取引前に国土交通省のサイトで免許番号を確認しておきましょう。

ただし、免許番号だけで判断するのは危険です。実在する宅建業者を名乗っているだけで、その会社の社員でない場合もあります。必ずその不動産会社に訪問し、会社や社員が実在しているかを確認しましょう。

また、過去にワンルームマンションの販売実績があるかを確かめる必要もあります。直接ヒアリングする他、インターネットで検索するなど、実績の有無を調べましょう。これまでワンルームマンションを販売したことがない場合、提示されるシミュレーション通りの運用成績を得られるか判断しづらいです。少しでも不安がある場合は契約を進めないのが無難でしょう。

自分でキャッシュフローのシミュレーションをできるようにする

今回は、都内(中央区)の区分ワンルームマンションを金融機関からの借り入れで購入(諸経費含めたフルローンにて購入)し、約6年間運用したシミュレーションとなります。本物件の価格や実質利回りなどは以下の通りです。

■区分ワンルームマンション概要

・物件購入価格:約2,320万円

・諸経費:約58万円

・借入金額:約2,270万円(ローン返済は月7万6,726円、返済期間34年、固定利率2%) ※年間92万712円

・家賃収入:月額9万2,000円 ※年額110万4,000円

・固定費用:月額1万3,400円(管理費・修繕積立金、賃貸管理委託費用など) ※年額16万800円

・固定資産税:年額5万1,500円

・自己資金:約50万円

・建物管理費:5,900円

・修繕積立金:4,200円

・管理会社委託手数料:3,300円

・実質利回り:年約3.77%

・運用期間:約6年

・物件売却価格:約2,320万円(購入価格と同額で売却完了)

本物件に投資する場合、初期投資額や各年のキャッシュフローは以下となります。

| 期間 | キャッシュフロー |

| 初期投資額 | -¥1,204,900 |

| 1年目 | -¥29,004 |

| 2年目 | -¥20,332 |

| 3年目 | -¥11,471 |

| 4年目 | -¥2,418 |

| 5年目 | ¥6,833 |

| 6年目 | ¥3,328,207 |

※クリアル株式会社での実際の運用・売却事例に基づいた数値となります。

長期的な目線で収支計画をシミュレーションすることで、自己資金をいくら準備するべきなのか、その物件を購入するべきなのかを判断できるようにしていきましょう。

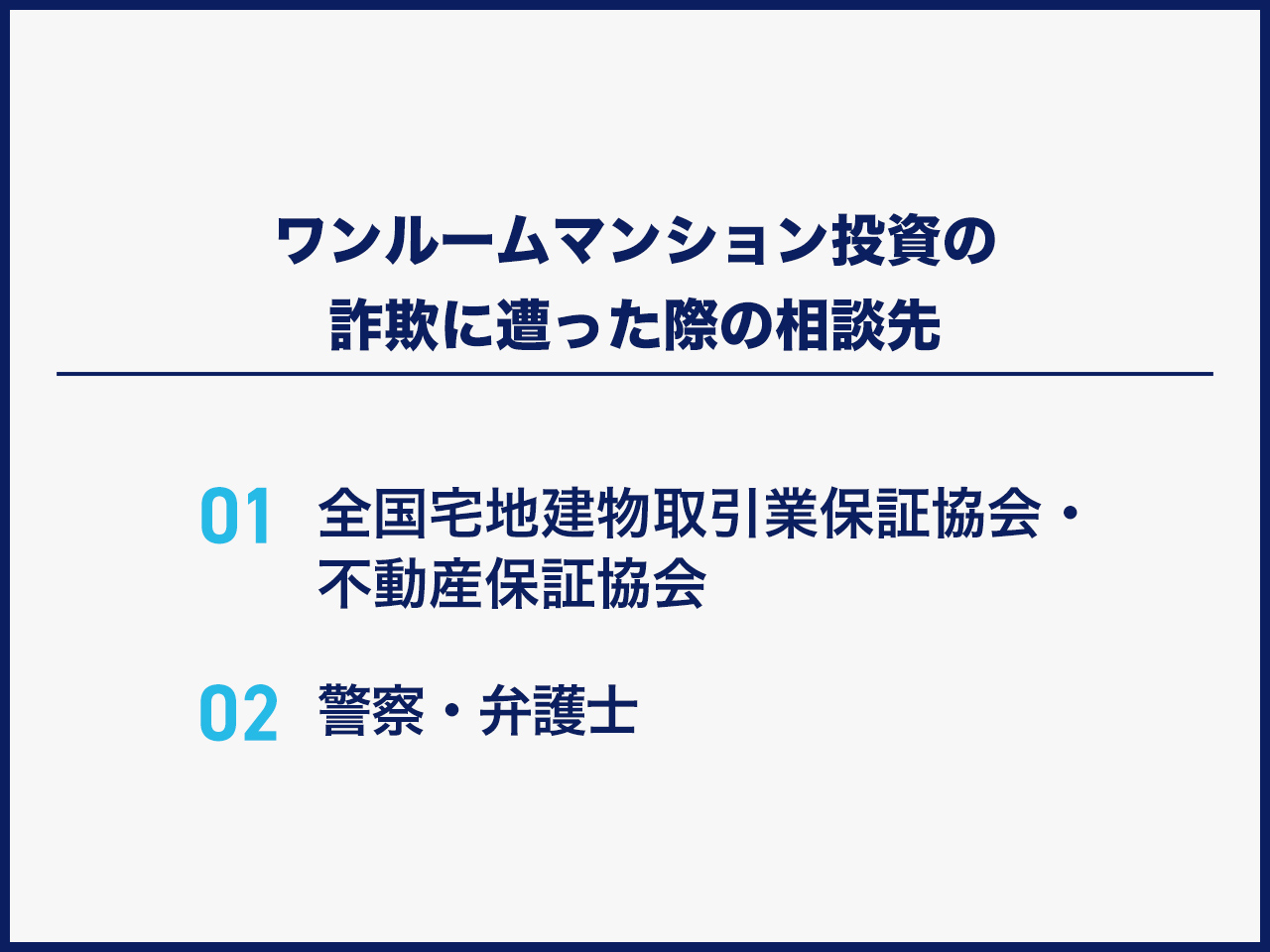

ワンルームマンション投資の詐欺に遭った際の相談先

万が一詐欺被害に遭った場合、以下の相談先に連絡しましょう。

- ・全国宅地建物取引業保証協会・不動産保証協会

- ・警察・弁護士

それぞれについて解説します。

全国宅地建物取引業保証協会・不動産保証協会

全国宅地建物取引業保証協会・不動産保証協会とは、宅建業を営む企業が会員となる団体です。

トラブルが発生した際の窓口となり、問題解決のための業務を行っています。不動産会社が倒産して手付金が戻ってこなかった場合などは、不動産会社の代わりに代金を返済する弁済業務を行っています。そのため、詐欺発生時はまず全国宅地建物取引業保証協会・不動産保証協会に連絡しましょう。

警察・弁護士

宅建業者とトラブルが生じた場合は全国宅地建物取引業保証協会・不動産保証協会への相談で対処できます。しかし、そもそも相手が宅建業者ではなく詐欺師の場合などは、保証協会では対応できません。

その場合、警察や弁護士に相談する必要があります。相手方の調査や訴訟のための手続きなど、必要な行動をサポートしてもらえます。そのため、被害金の回収など、トラブル解決に向けて取り組む場合は警察や弁護士に依頼しましょう。

ワンルームマンション投資物件の適切な選び方

ワンルームマンション投資は詐欺やぼったくりといわれることも多いですが、物件の目利きができれば、優れた投資対象となります。

資産価値の低い物件を掴まされないためにも、適切な選び方を押さえておきましょう。

■エリア

- ・政令指定都市周辺

- ・最寄り駅から徒歩10分圏内

- ・利用する路線がターミナル駅に出やすい

- ・スーパー、コンビニなど商業施設や学校、病院などの公共施設が近くにある

- ・人口減少率が低いエリアにある

■建物

- ・長期空室(3か月以上)はない

- ・建築確認が1981年(昭和56年)6月以降

- ・接道要件を満たしている(前面道路の状況など)

■契約時

- ・契約不適合責任が説明なしに免責されていない

- ・土地の権利形態が「借地権」ではない※

■間取り

- ・不整形でない部屋

土地の権利には、下記をはじめとする複数の種類があります。

・土地を所有できる権利(所有権)

・地主から土地を借りるが、建物の転売や他人への貸し出しが自由にできる権利(地上権)

・地主から土地を借りて建物を自由に建てられる権利(借地権)

所有権以外では、権利の種類によって借主のできることが異なります。

※借地権:建物を建てるために土地を借りる権利のこと。借地権付きの建物は地代の負担があり、第三者に売却しづらいケースもあるため注意しましょう。

ワンルームの物件に入居するほとんどが独身のサラリーマンであるため、例えば歩いて数分でコンビニがあるような物件は、投資対象に入れるといいでしょう。また、単身の女性向けなら、オートロックシステムやカメラ付きインターホンが設置されているマンションもおすすめです。

不動産投資初心者はワンルームマンション投資よりも不動産クラウドファンディングがおすすめ

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

通常、マンションやアパートといった現物不動産を購入するには金融機関からの借入れやまとまった資金が必要ですが、不動産クラウドファンディングの場合は、1万円程度から少額で不動産へ投資できます。

また、入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、運用に手間がかかりません。ほったらかしで不動産投資を始めることができます。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

さらにインターネットで取引が完結する手軽さもあり、投資初心者の方を中心に人気を集めています。たとえば、弊社で運営する「CREAL」で実際に募集された以下のような案件の場合(現在は運営完了)は、募集金額は全体で6億3,100万円で投資家の皆様は1万円から投資が可能です。また投資した金額は12ヶ月間運用され、想定利回り(年利)5%の配当金を受け取ることができます。

100万円投資した場合は、年間5万円を配当金として受け取ることが想定されています。

例)CREALのファンド詳細ページ

一般的な不動産クラウドファンディングサービスにおける投資対象不動産は、区分マンションの案件が中心となっています。マンション以外にも、商業ビルやホテル、保育園、学校などを扱っている不動産クラウドファンディングサービスもあります。

案件によっては、募集開始後に数分で募集が終了するケースもあり、クリック合戦となるため注意が必要です。

少額から不動産に投資ができ、契約実務や不動産管理は運営会社に任せられることから、手間を掛けずに資産運用ができ、投資初心者から経験者まで幅広い層の投資家から人気を集めています。

主なメリット

3~8%程度という比較的高い利回りが期待できる

現在は低金利が続いており、大手銀行の普通預金金利は年0.2%(税引前)※1です。100万円を預け入れても、1年間で受け取れる利息はわずか10円(100万円×0.001%)となります。

金融商品では、2025年5月末時点でのプライム市場上場企業の株式利回り(加重平均利回り)は2.35%※2、J-REITの分配金利回りは5.08%※3となっています。不動産クラウドファンディングの想定利回りは概ね3~8%程度※4のファンドを扱う運営会社が多く、預貯金や他の金融商品に比べて高い利回りが期待できます。

利回りに関しても、最低投資額と同様に各サービス/各案件ごとに異なるため、詳細を確認した上でリスク・リターンを考慮し、自身が許容できる範囲内で選ぶようにしましょう。

不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りはどれくらい?他の投資商品との比較も紹介

※1 参考:三菱UFJ銀行「円預金金利」

※2 参考:日本取引所グループ「その他統計資料」

※3 参考:一般社団法人 不動産証券化協会「J-REIT分配金利回り(10年間)」

※4 出所:(株)矢野経済研究所

社会貢献にも寄与できる

たとえば、保育園ファンドに投資をすれば、待機児童や少子化問題の解消に貢献でき、ホテルファンドでは、老朽化した不動産の再生による雇用の創出や地方創生などにも寄与することができます。以下、弊社で運営する「CREAL」の社会貢献に関連するファンドの事例となります。

CREALの保育園ファンドの事例

不動産クラウドファンディングは投資家として配当金のような金銭的なリターンを得るだけでなく、社会的なリターンを得られる側面もあります。

おすすめの人・向いている人

- ・少額から不動産に投資したい人

- ・資産運用に時間や手間をかけたくない人

- ・定期収入(インカム収入)を確保したい人

不動産クラウドファンディングは、1万円程度から一棟マンションをはじめ、様々な種類の不動産に投資できます。

手続きはインターネット上で完結し、契約実務や不動産管理は運営会社に任せられます。価格変動もないので、投資後は基本的に分配金や元本の入金を待つだけです。

上記に当てはまる場合は、不動産クラウドファンディングの利用を検討してみてはいかがでしょうか。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

参考までに、ワンルームマンションを含む現物不動産投資と不動前クラウドファンディングとの違いを比較しました。

|

比較項目 |

不動産クラウドファンディング |

現物不動産投資 |

|

投資対象 |

マンション、商業施設、ホテルなど多様 | 主にマンション、アパート |

|

最低投資金額 |

1万円程度 | 数十万円~100万円程度 |

| 不動産投資ローン | 利用不可 | 利用可 |

|

所得の分類 |

雑所得 | 不動産所得、譲渡所得 |

|

利回り |

3~8%程度※1 | 3.8~3.9%程度 (ワンルームマンション)※2 |

|

メリット |

少額から投資できる |

入居者がいれば毎月家賃収入を得られる ローンを利用することで、 |

|

デメリット |

クリック合戦になって 投資できないことがある |

空室・家賃滞納リスクがある |

|

向いている人 |

少額から不動産に投資して 運用に時間や手間をかけたくない人 |

ローンを組んでレバレッジをかけて 投資をしつつ節税もしたい人 |

※1 参考:(株)矢野経済研究所

※2 参考:一般社団法人 日本不動産研究所

現物不動産投資はマンションやアパートなどの収益不動産を購入し、入居希望者に貸し出して家賃収入を得る投資方法です。不動産クラウドファンディングと現物不動産投資は、最低投資金額や物件管理、金融機関の融資に違いがあります。

収益不動産を購入するにはまとまった資金が必要です。比較的価格が安い区分マンションでも、都内の物件であれば1,000万円を超えます。金融機関の融資を利用しても、通常は数十万円~数百万円程度の自己資金が必要です。

物件購入後は家賃の回収や入居者募集、設備の修繕といった管理業務が生じます。不動産クラウドファンディングなら1万円程度から投資を始められ、物件管理は運営会社に任せられます。

現物不動産投資は、金融機関の融資(不動産投資ローン)を利用することでレバレッジ効果を得られるのが魅力です。家賃収入でローンを返済できるため、少ない元手で効率的に資産を増やせます。

不動産投資のローンの詳細は下記記事をご参照ください。

※関連記事:不動産投資にローンは必須?メリット・デメリットと住宅ローンとの違い

ただし、現物不動産投資は退去が発生すると、次の入居者が決まるまで家賃収入を得られません。無理な借り入れはリスクを高めるので、無理なく返済できる金額に留めることが大切です。

利回りは、不動産クラウドファンディングのほうが高い傾向にあります。ただし、現物不動産投資は、物件種類や立地、築年数といった個別要因によって利回りに差が生じる点に注意が必要です。

不動産クラウドファンディングと現物不動産投資の利回りは下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りは3~8%程度!他の投資商品とも利回り比較

※関連記事:不動産投資の利回りとは?理想と最低ライン・計算方法もズバリ紹介

不動産クラウドファンディングはインターネットで取引が完結し、物件管理は事業者に任せられますが、中途解約できないことが多いのがデメリットです。現物不動産投資は毎月家賃収入を得られ、ローンで物件を購入できる一方で、空室・災害リスクがあり、物件管理に手間がかかります。

現物不動産投資のデメリットの詳細は下記記事をご参照ください。

※関連記事:不動産投資のリスク・やめとけといわれる理由10選!対処法を知って安定収入を確保しよう

他の不動産クラウドファンディングサービスと比較する材料として、次章よりCREALを紹介します。

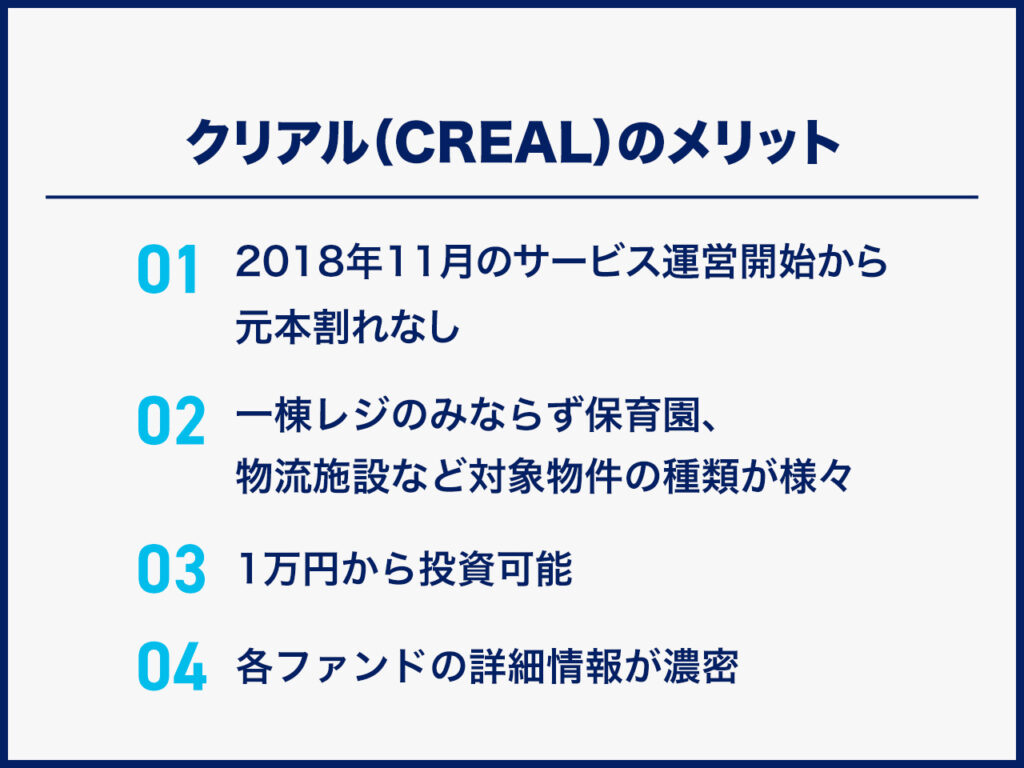

CREAL(クリアル)のメリット

2018年11月のサービス運営開始から元本割れなし

2023年8月現在、運用が終了しているファンドはすべて元本割れすることなく出資金が償還されています。

不動産クラウドファンディングは安定した配当収入が期待できますが、運用がうまくいかないと元本割れの可能性があります。元本割れ0件の実績は、CREALの大きな強みといえるでしょう。

CREALの出資から元本償還までのプロセスについては、以下の記事で詳しく解説しています。ぜひご覧ください。

関連記事:CREAL運営ファンドの元本償還プロセスと償還期限に対しての考え方

一棟レジのみならず保育園、物流など対象物件の種類が様々

「不動産投資」と聞くと、マンションやアパートを思い浮かべるかもしれません。しかし、CREALは一棟レジデンスのほかに保育園、ホテル、物流など、個人では投資機会が少ない不動産も扱っています。

保育園への投資は安定したリターンが期待できるほか、待機児童問題の解消や少子化対策に貢献できるのも魅力です。出資金は保育園の建設や運営、施設の整備などに使われるため、投資が社会貢献にもなります。

また、不動産は物件の種類によって強みやリスクが異なります。2020~2022年は、新型コロナウイルス感染症の影響で観光客が激減し、ホテル経営に大きな影響を与えました。一方で、コロナ禍でのリモートワーク拡大や外出控えでネット通販の利用が増加し、物流施設は需要が拡大しました。様々な不動産に分散投資を行うことで、リスクの軽減が期待できます。

1万円から投資可能

不動産投資に興味があっても、マンションやアパートを取得するにはまとまったお金がかかります。失敗すれば多額の損失が発生する恐れがあるため、投資に踏み出せない人もいるでしょう。

CREALなら1万円から投資できるため、不動産投資を試してみたい初心者の方に最適です。また、すでに株式や投資信託で運用している人の分散投資先にも向いています。

各ファンドの詳細情報が濃密

不動産投資には、保有情報の格差で買主が不利になる「情報の非対称性」※1があります。CREALでは、ITの活用によって各ファンドの情報を詳細に開示することで、情報の非対称性の解消を目指しています。主な開示項目は以下の通りです。

- ・地図や図面の紹介

- ・動画による物件紹介

- ・不動産鑑定会社による第三者評価

- ・リターンのシミュレーション

- ・運営事業者の概要

- ・人口推移の情報

投資家登録をすれば、エンジニアリングレポート(地震リスク評価など)や図面、不動産調査報告概要も閲覧できます。

事前に様々な情報を確認できるため、現物不動産投資と同じような感覚で投資判断を行えます。まずは不動産クラウドファンディングからスタートし、将来はマンションやアパートの取得を目指している人にもおすすめです。

※1:物件所有者である売主や仲介に入る不動産会社と個人の買主の間で保有する情報に格差があり、買主にとって不利な条件で不動産投資をせざるを得ない状況のこと

CREAL(クリアル)がとくにおすすめ・向いている人

ここまでの説明でCREALを始めるか判断できない方向けに、おすすめ・向いている人の特徴を紹介します。

投資申し込みが先着順で構わない人

CREALは先着順でファンド募集を行っています。

不動産クラウドファンディングの募集方法は、主に「先着順」「抽選方式」の2つに分けられます。

- ・先着順:募集金額の上限に達するまで先着順に投資申込を受け付ける方法

- ・抽選方式:募集期間中に投資申込を行った人全員で抽選を行い、当選者のみ投資できる方法

先着順は、早く申し込めば投資できます。ただし、人気が高いファンドは投資家同士でクリック合戦になり、数分で受付終了となることもあります。抽選方式はクリック合戦を避けられますが、抽選に外れると投資できません。

社会貢献に繋がるファンドに投資をしたい人

CREALでは保育園や学校、物流施設などのファンドも扱っており、社会貢献性の高い不動産へ1万円から投資できます。住宅だけでなく、社会的にニーズはあるが投資資金が集まりづらい施設にも積極的に投資して社会貢献にも携わりたい人におすすめです。

まとめ:ワンルームマンション投資詐欺

ワンルームマンション投資は、物件の目利きができれば有効な投資対象です。しかし、自分で収支シミュレーションができないと、セールストークや広告につられて割高な物件に投資してしまうでしょう。また、詐欺も横行しているため、投資資金を盗まれるような被害に遭う恐れがあります。

ワンルームマンション投資をする際は、相場を把握するだけでなく、不動産会社の実績を調べたり、専門家に相談したりと入念な準備が求められます。

今回紹介した詐欺事例を踏まえて、少しでも怪しいと感じたものには手を付けないようにしましょう。

ワンルームマンション投資を自分で始めることに不安を感じた方は、「不動産クラウドファンディング」をおすすめします。不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。不動産管理は運営会社に任せられ、投資後は基本的に分配金や元本の入金を待つだけです。初心者でも手軽に不動産投資を始められます。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点