※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

投資を考えている人のなかには、株式投資やFXの他に、不動産投資も選択肢として挙げている人もいるでしょう。株式投資やFXと違い、不動産投資は入居者がいれば安定的な収入が期待できます。不動産投資に興味を持ち、具体的な資金計画を立てようとしている人もいるでしょう。

不動産投資の初期費用の総額は「物件価格の10%(頭金を除く)」です。初期費用と頭金の合計で、物件価格の20〜30%の自己資金を準備しておきましょう。

本記事では他にも、初期費用にかかる費用の種類、初期費用のシミュレーションも紹介します。

数百万円もの初期費用を用意できない場合は「不動産クラウドファンディング」で投資を始める方法もあります。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

目次

不動産投資の初期費用はいくらかかる?

本章では各費用の種類・内容を解説します。

総額:物件価格の10%(頭金を除く)

仮に2,000万円の物件を購入する場合、頭金を除く初期費用は200万円程度です。あくまでも目安であり、実際は取引相手(不動産会社または個人)やローンの有無によって変わってきます。

また、ローンによる購入の場合は、初期費用とは別に物件価格の10〜20%の頭金を準備することが一般的です。初期費用と頭金の合計で、物件価格の20〜30%の自己資金を準備しておきましょう。

物件価格が2,000万円なら、400〜600万円程度あれば不動産投資を始められるでしょう。

初期費用の種類一覧

| 費用の種類 | 概要 |

| 物件の頭金 | 物件価格のうち、ローンの借入金額を除く自己資金 |

| 仲介手数料 | 不動産売買契約が成立した際に仲介業者に支払う手数料 |

| 登録免許税 | 物件の所有権やローンの抵当権設定の登記にかかる税金 |

| 司法書士報酬 | 登記手続きを司法書士に依頼する際に支払う報酬 |

| 不動産取得税 | 物件を取得したときに1度だけかかる税金 |

| 固定資産税・都市計画税 | 売主が払った固定資産税・都市計画税のうち、買主が保有期間に応じて負担するための清算金 |

| 印紙税 | 不動産売買やローンの契約書に貼付する収入印紙 |

| ローン事務手数料・保証料 | 融資を受ける際に金融機関に支払う事務手数料や保証料 |

| 火災保険料・地震保険料 | 物件購入時に加入する火災保険・地震保険の保険料 |

物件の頭金

ローンで物件を購入する際に必要な自己資金で、物件価格の10〜20%が目安です。ただし、個人の属性(収入・勤務先など)や物件の担保評価、金融機関の方針によっては20%以上の頭金を求められることもあります。例えば、政策金融機関の日本政策金融公庫から「不動産賃貸業」として融資を受ける場合、50%程度の頭金が必要となることもあります。

一方で、収入や不動産投資の実績によっては、物件価格の全額を借りられる「フルローン」を利用できる可能性もあります。ただし、不動産投資の実績のない初心者がフルローンを組める可能性は低いでしょう。

頭金が少ないと初期費用を抑えられますが、借入金額が多くなるため毎月の返済額が増えます。頭金をいくらにするかは、手元資金とのバランスを考慮して決めましょう。

仲介手数料

宅地建物取引業法において上限額が決まっています。計算式は以下のとおりです。

| 物件価格 | 仲介手数料 |

| 400万円超 | 物件価格×3%+6万円+消費税 |

| 200万円超 400万円以下 | 物件価格×4%+2万円+消費税 |

| 200万円以下 | 物件価格×5%+消費税 |

物件価格が2,000万円の場合、仲介手数料は66万円+消費税です。

仲介業者が上限額を超える仲介手数料を請求すると、宅地建物取引業法違反となります。仲介手数料を請求されたら、念のため自分でも計算して上限額を超えていないかを確認しましょう。

仲介手数料は、売買契約が成立した場合のみ支払う成功報酬です。物件を紹介されても、購入に至らなければ支払う必要はありません。

登録免許税

不動産投資では、購入物件の所有権やローンの抵当権※1の登記を行うときに登録免許税がかかります。

※1抵当権:ローンを組む際に金融機関が購入する土地・建物に対して担保できる権利

登録免許税は、登録免許税法で納税が義務付けられています。登記とは、不動産所有者の住所・氏名を登記簿に記載し、権利関係を明確にする手続きです。登記を行わないと、不動産が自分の名義にならず融資を受けられず、賃貸や売却も困難となります。

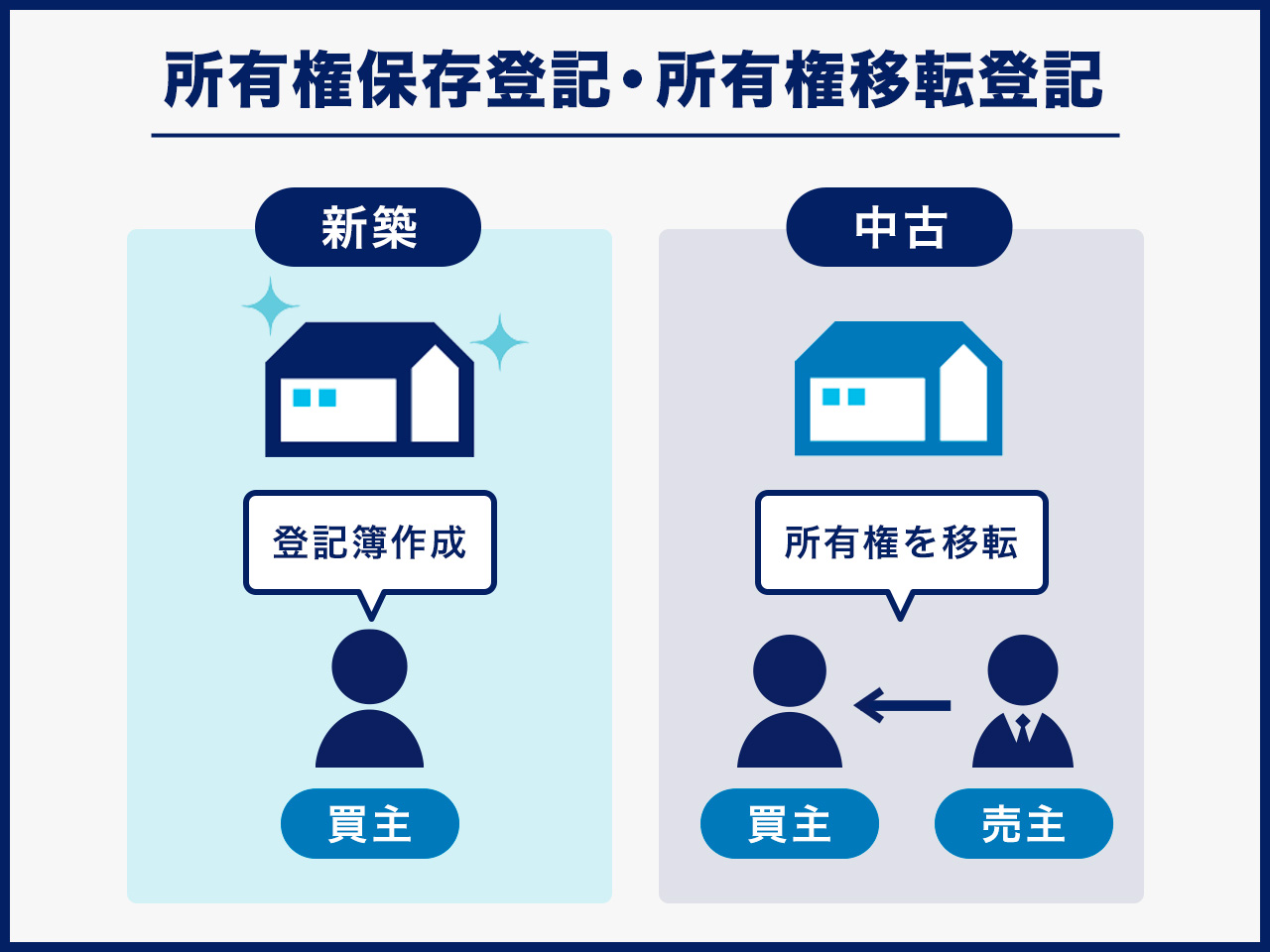

購入物件が新築の場合は「所有権保存登記」、中古の場合は「所有権移転登記」を行います。

登録免許税の税率はそれぞれ下記の通りです。

- ・所有権保存登記(新築):0.4%

- ・所有権移転登記(中古):2%(令和8年3月31日まで1.5%の軽減措置あり)

所有権登記の登録免許税額は、物件価格ではなく固定資産税評価額に税率を乗じて計算されることが一般的です。固定資産税評価額とは、市区町村が作成している固定資産課税台帳に記載されている土地・家屋の評価額のことです。

※購入する中古物件の固定資産税評価額が1,000万円の場合

登録免許税額は20万円(軽減税額15万円)

自分で登録免許税額を計算するには、市区町村の窓口で固定資産評価証明書を取得する必要があります。手間をかけたくない場合は、物件を紹介してもらう不動産会社に、所有権の登録免許税の概算額を確認してもらいましょう。

注意!

契約者がローンを返済できなくなった場合、金融機関は抵当権を実行して土地・建物を売却します。その売却代金がローン残債の回収に充てられます。

抵当権設定登記の税率は借入金額の0.4%です。1,000万円を借りる場合、登録免許税額は4万円となります。

司法書士報酬

所有権や抵当権設定の登記は専門知識が必要で手続きも複雑であるため、司法書士に依頼するのが一般的です。多くの場合、不動産会社や金融機関から司法書士を紹介してもらえます。

司法書士報酬は10~20万円が相場ですが、依頼先によって異なります。不動産会社や金融機関に報酬額の見積もりを依頼し、相場とかけ離れていないかを確認しておきましょう。

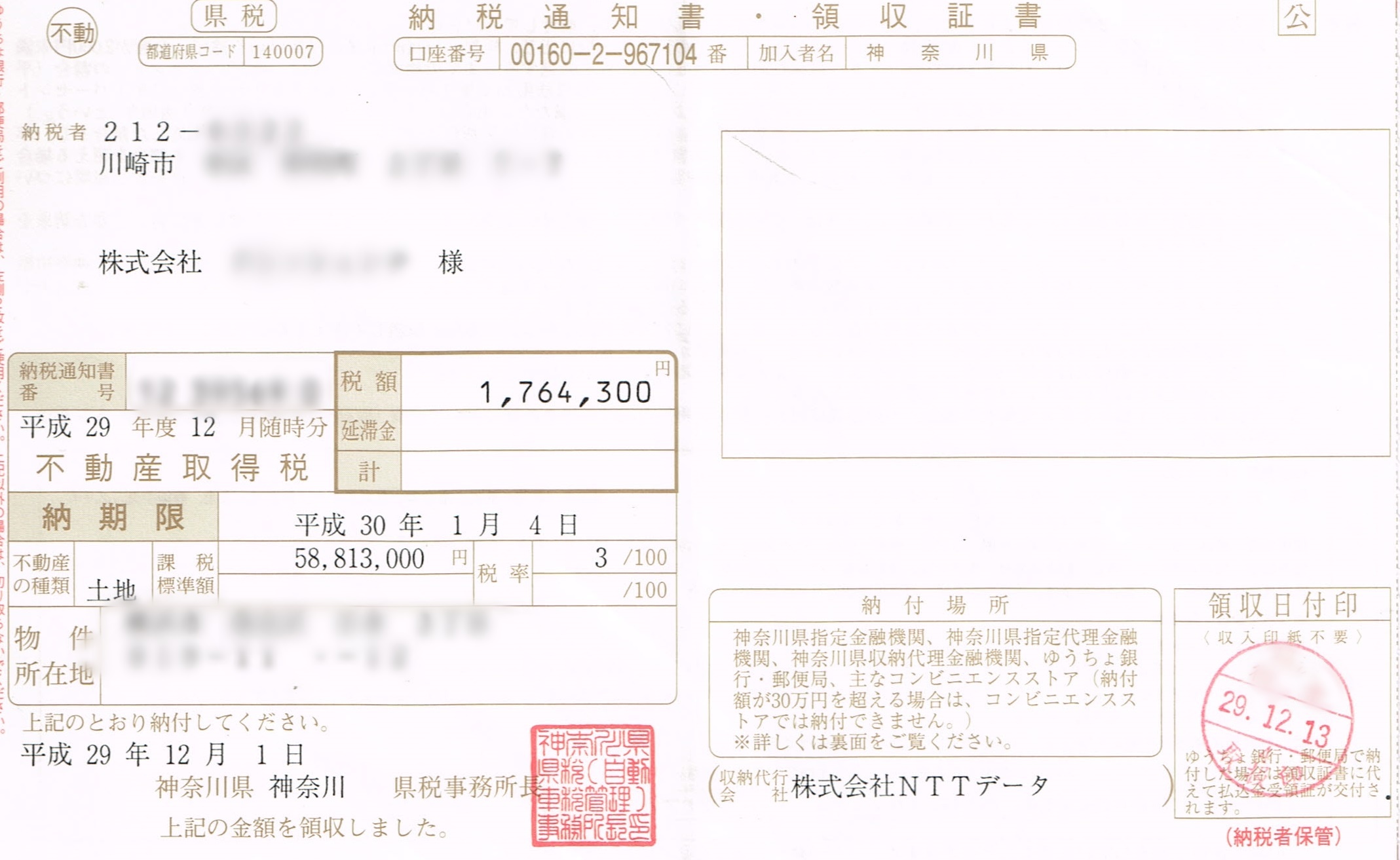

不動産取得税

物件を取得すると、購入から半年程度で地方自治体から不動産取得税の納付書が届きます。

※引用:楽待

※引用:楽待

不動産取得税は、地方税法で納税が義務付けられています。

不動産取得税の税率は原則4%です。ただし、住宅および土地については、令和6年3月31日まで3%に軽減されています。税額は固定資産税評価額に税率を乗じて計算します。

物件を紹介してもらう不動産会社に、不動産取得税の概算額を確認してもらうといいでしょう。

固定資産税・都市計画税

- ・固定資産税:1.4%

- ・都市計画税:0.3%

固定資産税は、毎年1月1日時点の土地・建物の所有者に対して課税される税金です。地方税法で納税が義務付けられています。

物件が市街化区域内にある場合は、都市計画税もかかります。例えば、東京都江戸川区では、荒川などの河川区域および葛西沖の海面以外はすべて市街化区域とされています。税額は、固定資産税評価額に税率を乗じて計算します。

不動産投資では、物件購入時に固定資産税・都市計画税の清算金を支払うのが一般的です。1月1日から引き渡しまでは売主負担ですが、購入後は買主が負担します。

固定資産税・都市計画税の清算金も、不動産会社に概算額を確認しておきましょう。

印紙税

契約書や領収書などに課税される税金です。印紙税法で納税が義務付けられています。物件購入時は「不動産売買契約書」、ローン契約時は「金銭消費貸借契約書」に税額分の収入印紙を貼ることで必要な税額を納めます。

不動産売買契約書と金銭消費貸借契約書のどちらも、印紙税額は契約金額に応じて以下の通りです。

| 契約金額 | 税額(本則) |

税額(軽減後) ※令和6年3月31日まで |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超 1億円以下 | 6万円 | 3万円 |

2,000万円の物件を購入して1,500万円を借り入れる場合、不動産売買契約書と金銭消費貸借契約書にそれぞれ2万円(軽減税額の場合は1万円)分の収入印紙が必要です。

令和6年3月31日までに作成される契約書については、印紙税額が軽減されます。

収入印紙を契約書に貼るのを忘れると、過怠税として本来の3倍の税額が徴収されるので注意しましょう。

ローン事務手数料・保証料

ローンで物件を購入する場合は、金融機関に事務手数料を支払います。手数料体系は以下の2種類です。

- ・定額制:借入金額に関わらず同額の手数料がかかる

- ・定率制:借入金額に応じて手数料が変動する

ローン事務手数料は借入金額の2%程度が相場です。借入金額が多い場合は定額制、少ない場合は定率制が有利になる可能性があります。

事務手数料が15万円(定額制)と2%(定率制)のシミュレーション結果は以下の通りです。

| 借入金額 | 15万円(定額制) | 2%(定率制) |

| 5,000万円 | 15万円 | 100万円 |

| 500万円 | 15万円 | 10万円 |

借入金額が5,000万円の場合は定額制、500万円の場合は定率制のほうが事務手数料は安くなっています。また、金融機関によってはローン保証料がかかることもあります。ローン保証料は保証会社に支払います。

融資に保証会社の保証をつけることにより、契約者が返済できなくなった場合に保証会社が返済を肩代わりする仕組みです。借入金額の2%程度を一括で支払うか、金利に0.2%程度を上乗せするケースが一般的です。ローン金利が2%の場合、保証料として0.2%がプラスされると、最終的な適用金利は2.2%となります。

火災保険料・地震保険料

地震や火災、台風などで投資用物件に被害が出る可能性があります。災害リスクへの備えとして、火災保険と地震保険に加入しておきましょう。地震保険は単独では契約できないことが多いため、火災保険とセットで加入します。借入先の金融機関によっては、保険加入が融資条件となることもあります。

区分ワンルームの場合、年2万円程度が相場

※一棟物件は年10万円を超えることもあります

保険料は保険会社が独自に設定しており、建物の評価額や構造、築年数、補償内容に応じて変わってきます。5年程度の長期分を一括で払うこともあれば、1年ごとに支払うこともあります。

火災保険・地震保険は、物件を紹介してもらう不動産会社に相談するとスムーズです。不動産会社が保険代理店を兼ねていることもあります。

注意!中古物件は修繕費がかかることもある

例えば「ボロ物件」と呼ばれるような築古の戸建て・アパートを安く購入し、リフォームして貸し出すケースです。投資金額を抑えられるため、高い利回りを得られるかもしれません。

一方で、想定以上の修繕費が発生して資金繰りが厳しくなるリスクもあります。例えば、途中で構造上の問題が発覚し、追加で補強工事が必要になるケースです。築古リフォーム投資は難易度が高く、経験者向けの投資方法であるため、初心者は手を出さないほうがいいでしょう。

初心者は、すでに入居者がいるオーナーチェンジ物件を選ぶのがおすすめ。購入時に修繕費がかからず、契約後すぐに家賃が入ってきやすいです。

不動産投資の初期費用のシミュレーション

物件購入時にかかる初期費用をより具体的にイメージするために、ワンルームマンションと一棟マンションのシミュレーションを確認しましょう。あくまでもシミュレーションであり、実際にかかる初期費用はさまざまな要因で変動する点にご留意ください。

ワンルームマンション投資の場合

<シミュレーション条件>

- ・物件価格1,870万円

- ・都内の中古ワンルーム(築30年)を9月1日に購入

- ・借入金額は1,600万円(頭金200万円)

- ・固定資産税評価額は1,260万円(物件価格の7割)

- ・消費税率10%

- ・軽減措置が適用される税金は軽減税額で計算

| 費用の種類 | 初期費用 |

| 物件の頭金 | 200万円 |

| 仲介手数料 | 66万円 |

| 登録免許税 | 24万円 (所有権移転登記18万円、抵当権設定登記6万円) |

| 司法書士報酬 | 10万円 |

| 不動産取得税 | 37万円 |

| 固定資産税・都市計画税 | 7万円 (9~12月の4ヵ月分の清算金) |

| 印紙税 | 2万円 (不動産売買契約書、金銭消費貸借契約書各1万円) |

| ローン事務手数料・保証料 | 35万円 (借入金額の2.2%) |

| 火災保険料・地震保険料 | 2万円 |

| 初期費用合計 | 383万円 (物件価格の21.27%) |

頭金を除いた初期費用は183万円で、物件価格の10.16%となりました。

一棟マンションの場合

<シミュレーション条件>

- ・物件価格6,000万円

- ・都内の中古一棟アパート(築10年)を7月1日に購入

- ・借入金額は5,400万円(頭金600万円)

- ・固定資産税評価額は4,200万円(物件価格の7割)

- ・消費税率10%

- ・軽減措置が適用される税金は軽減税額で計算

| 費用の種類 | 初期費用 |

| 物件の頭金 | 600万円 |

| 仲介手数料 | 204万円 |

| 登録免許税 | 84万円 (所有権移転登記63万円、抵当権設定登記21万円) |

| 司法書士報酬 | 20万円 |

| 不動産取得税 | 126万円 |

| 固定資産税・都市計画税 | 35万円 (7~12月の6ヵ月分の清算金) |

| 印紙税 | 6万円 (不動産売買契約書、金銭消費貸借契約書各3万円) |

| ローン事務手数料・保証料 | 118万円 (借入金額の2.2%) |

| 火災保険料・地震保険料 | 10万円 |

| 初期費用合計 | 1,203万円 (物件価格の20.05%) |

頭金を除いた初期費用は603万円で、物件価格の10.05%となりました。

数百万円もの初期費用を用意できない場合は「不動産クラウドファンディング」で投資を始める方法もあります。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

不動産投資の初期費用の抑え方・安くするコツ

不動産投資は物件価格が高額なため、ローンを利用しても100万円単位の初期費用がかかります。初期費用の抑え方や安くするコツを知っておくと、無理なく不動産投資を始められるでしょう。

ローンの頭金を抑える

<2,000万円の物件を購入する場合の頭金>

| 物件価格に対する頭金の割合 | 頭金の額 |

| 0%(フルローン) | 0円 |

| 10% | 200万円 |

| 20% | 400万円 |

| 30% | 600万円 |

頭金を入れるほどローン借入金額は減り、毎月の返済額は抑えられるため、ローン返済後のキャッシュフロー(現金)は多く残ります。

■金利2%、返済期間30年(元利均等返済)で融資を受ける場合

- ・借入金額が2,000万円なら…毎月の返済額は73,923円

- ・頭金を400万円入れる+借入金額を1,600万円なら…毎月の返済額は59,139円

一方で、頭金を増やすと初期費用が多くかかるため、物件購入後に手元現金が少なくなり、資金繰りが厳しくなるリスクもあります。

初期費用を抑えたい場合は、ローン返済後のキャッシュフローがプラスになる範囲で頭金を抑えることを検討しましょう。

ローンの利用に悩む方は下記記事をご参照ください。

※関連記事:不動産投資にローンは必須?メリット・デメリットと住宅ローンとの違い

「売主が不動産会社」の物件に投資する

物件を購入する場合は、以下2つの方法があります。

- ・仲介業者を介して売主から購入する(仲介物件)

- ・不動産会社(宅地建物取引業者)から直接購入する(売主物件)

売主物件は仲介手数料が発生しないため、初期費用を抑えられます。不動産会社との直接取引であるため、契約手続きが早く済むのもメリットです。

また、不動産会社から不動産投資ポータルサイトに掲載される前の「非公開物件」を紹介してもらえるかもしれません。優良物件はすぐに売り切れてしまうため、中にはポータルサイトには掲載せず、非公開物件のみを扱っている不動産会社もあります。

ただし、売主物件は不動産会社が売買価格を決めるため、仲介より割高になる可能性もあります。仲介手数料だけに注目せず「物件価格+仲介手数料」で物件を比較して購入判断をしましょう。

中古の区分マンションに投資する

1室だけを購入する区分マンション投資は、一棟マンション・アパート投資より物件価格は低くなります。特に中古は新築より価格が割安であるため、一層初期費用を抑えることが可能です。

初期費用が物件価格の10%の場合、2,000万円の物件なら200万円で済みます。23区外なら、都内でも1,000万円未満の物件もあります。

ただし、価格が相場より低い物件は築年数が経過し過ぎていたり、最寄り駅から離れていたりするものもあることに注意しましょう。

保険を複数社から比較する

火災保険料や地震保険料は、保険会社ごとに金額が変わります。自分で保険を探して複数社から比較すれば、同程度の補償内容でも保険料が安い会社が見つかるかもしれません。

ただし、不動産会社から紹介してもらうより、自分で保険会社を探す手間がかかる点に注意が必要です。

複数の司法書士事務所で相見積もりをとる

物件の所有権やローンの抵当権設定は、自分で探した司法書士に登記手続きを依頼することも可能です。物件探しやローン審査と並行して、複数の司法書士に見積もりをとっておけば、司法書士報酬がより安いところに依頼できるかもしれません。

ただし、不動産会社や金融機関に紹介してもらうほうが探す手間はかかりません。副業で不動産投資を始める場合、不動産投資に関する作業にかけられる時間は少ないでしょう。司法書士報酬が相場と大きく変わらないなら、不動産会社や金融機関に任せるのも選択肢の一つです。

不動産投資の初期費用を用意する際の注意点

物件購入後にかかる費用を把握しておくと、初期費用をいくら準備すべきか判断しやすくなるでしょう。

表面利回りが高すぎる物件は要注意

表面利回りは、物件の収益性を表す指標の1つです。不動産投資でかかる経費(管理費、税金など)を考慮せずに計算した利回りで、「年間家賃収入÷物件価格×100」で計算します。

物件価格2,000万円、年間家賃収入200万円であれば表面利回りは10%です。

物件価格が安くなると、表面利回りは高くなります。物件価格に比べると、家賃の下落幅は小さい傾向にあるためです。築年数の経過などで物件の資産価値が2,000万円から半分の1,000万円に減っても、家賃が半減するケースは少ないでしょう。

しかし、表面利回りが高い物件は「長く空室が続いている」「最寄り駅から遠い」などの理由で買い手が見つからず、売れ残っているのかもしれません。入居者がいる物件の場合、現在の相場よりも高い入居時の家賃が維持されていると表面利回りが高くなります。

また、入居者がおらず、不動産会社が想定家賃で表面利回りを計算して物件情報に記載している可能性もあります。たとえ表面利回りは高くても、入居者がいなければ家賃は入ってきません。相場に比べて表面利回りが高すぎる物件は避けたほうが無難です。

例えばワンルームの取引利回りは東京都の城南地区が3.4%、城東地区が3.5%となっています。

※参考:日本不動産研究所

明確な基準はありませんが、上記と条件が似たワンルームで表面利回りが10%を超える物件を紹介された場合は注意したほうがいいでしょう。

利回りの詳細は下記記事をご参照ください。

※関連記事:不動産投資の利回りとは?理想と最低ライン・計算方法もズバリ紹介

物件運用後に必要な費用や発生しうるリスクも見据えておく

不動産投資では、物件購入後に以下のようなリスクがあります。

- ・空室リスク

- ・建物の老朽化

- ・金利上昇リスク

- ・資産価値低下リスク

手元資金が少なくなると、必要な費用が発生した場合に対応できません。適切な資金計画を立て、初期費用とは別に余裕資金を確保しておくことが大切です。

空室リスク

退去が発生すると、次の入居者が決まるまで家賃収入を得られません。家賃が入ってこなくてもローン返済は待ってくれないため、自己資金でローンを返済する必要があります。

「人口が多い」「駅から近い」など、東京23区をはじめとする賃貸需要が期待できるエリアの物件を選ぶと、退去が発生しても次の入居者が見つけやすいでしょう。

建物の老朽化

定期的に建物の適切なメンテナンスを行わないと、多額の修繕費がかかるリスクが高まります。例えば、外壁塗装をしないとひび割れして雨漏りが起き、想定外の修繕費が発生するケースです。中古物件の場合、購入前に建物の状態を確認しておかないと、購入直後に修繕費がかかる可能性もあるので要注意です。

金利上昇リスク

変動金利のローンは、市場金利の動向に応じて定期的に適用金利が見直されます。2023年5月末時点では日本は低金利が続いていますが、今後金利が上昇することがあれば返済負担が増える恐れがあります。

金利リスクに備えるなら、全期間固定金利を選択するのも1つの方法です。変動金利より借入時の金利は高くなりますが、市場金利が上昇しても返済終了まで適用金利や毎月の返済額は変わりません。

資産価値低下リスク

地震などの災害によって建物が被害を受けると、資産価値が低下する恐れがあります。災害への備えとして、火災保険や地震保険へ加入しましょう。

また、入居者の自殺などが発生して「事故物件」として資産価値が低下するリスクもあります。事故物件化を防ぐには、入居審査を強化して入居希望者の属性をしっかりと確認することが有効です。

不動産投資のリスクの詳細は下記記事をご参照ください。

※関連記事:不動産投資のリスク10選!対処法を知って安定収入を確保しよう

不動産投資運用開始後・売却にかかる費用

頭金を含めた初期費用をいくら準備するかの判断材料として、運用開始後や売却にかかる費用も把握しておきましょう。運用後や売却の費用も知っておけば、不動産投資の収支計算や売却判断にも役立ちます。

管理費・修繕積立金(区分マンションの場合)

区分マンション投資では、物件購入後に毎月管理費と修繕積立金の支払いが発生します。

- ・管理費:共用部分(エレベーターなど)の管理に使われる費用

- ・修繕積立金:将来の大規模修繕工事(外壁塗装など)に備える費用

管理費はエントランスやゴミ置き場の清掃、電気設備の保守点検、共用部分の電気代などに充てられます。修繕積立金は、長期修繕計画に基づいて行われる大規模修繕工事の費用に備えるために、所有者から毎月一定額を徴収して積み立てるものです。

東日本不動産流通機構の資料によれば、2022年度の首都圏中古マンションの管理費と修繕積立金は下記の通りです。

- ・管理費:平均月額12,480円/戸

- ・修繕積立金:平均月額11,474円/戸

※参考: 東日本不動産流通機構「首都圏中古マンションの管理費・修繕積立金(2022年度)」

管理費・修繕積立金の額は、購入前に物件情報や重要事項説明書で確認できます。管理状態や長期修繕計画の見直しによって修繕積立金が変動する可能性もあるので注意しましょう。

賃貸管理の委託費

入居者募集や賃貸借契約、家賃の回収、退去手続きなどの賃貸管理業務は管理会社に委託できます。さまざまな業務が発生するため、副業として不動産投資を始めるなら、管理会社に任せるのがおすすめです。

管理委託費用は、家賃の5%程度が相場

例)家賃収入が月10万円なら、月5,000円が目安

管理会社は不動産会社で紹介してもらえますが、自分で探すことも可能です。委託費の安さだけでなく、管理戸数・入居率などの実績やサービス内容を比較した上で、安心して任せられる管理会社を選びましょう。

運用中にかかる税金

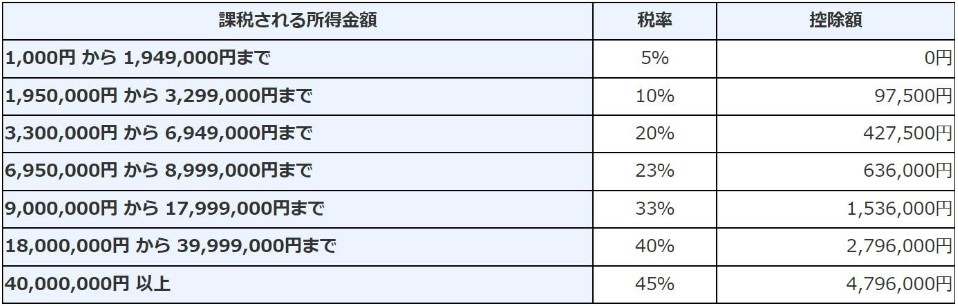

不動産投資で得た収益は、「不動産所得」として所得税・住民税がかかります。

不動産所得は「総収入金額-必要経費」で計算します。総収入金額は、家賃の他に共益費、更新料、礼金も含まれます。必要経費は、家賃収入を得るために直接必要な費用のことです。具体的には固定資産税、損害保険料、修繕費などが該当します。

所得税は、他の所得(給与所得や事業所得など)と合算して計算します。所得が高くなるにつれて税率が上がる「超過累進税率」が採用されており、税率は5〜45%の7段階です。

※引用:総務省

住民税の税率は、所得に対して一律10%となります。

税理士への委託費

帳簿作成や確定申告を税理士に依頼する場合は、税理士報酬が発生します。帳簿作成とは、不動産投資に関する収入・支出などの取引を記録することです。

税理士報酬は、任せる業務範囲によって変わってきます。例えば、日々の帳簿作成は自分で行って確定申告のみ依頼する場合は、数万円で依頼することも可能です。一方で、すべて任せる場合は毎月数万円程度の顧問料がかかり、決算(確定申告)時には別途数十万円程度の報酬が発生することもあります。

手間はかかりますが、クラウド会計ソフトを使えば自分で帳簿作成や確定申告を行うことが可能です。収益を確保するために、家賃収入が少ないうちはなるべく自分で確定申告を行いましょう。

物件売却時にかかる税金

物件売却時に利益(譲渡所得)が出る場合は、譲渡所得に対して所得税と住民税がかかります。

売却した年の1月1日現在の所有期間が5年以下の場合は「短期譲渡所得」、5年超の場合は「長期譲渡所得」となります。税率は下記の通りです。

- ・短期譲渡所得:39%(所得税30%、復興特別所得税0.63%、住民税9%)

- ・長期譲渡所得:20.315%(所得税15%、復興特別所得税0.315%、住民税5%)

令和19年(2037年)までは、復興特別所得税が上乗せされます。購入後に短期で売却すると、税金が高くなるので注意しましょう。

不動産投資の税金の詳細は下記記事をご参照ください。

※関連記事:不動産投資の税金対策(節税)の仕組み!シミュレーション計算付き

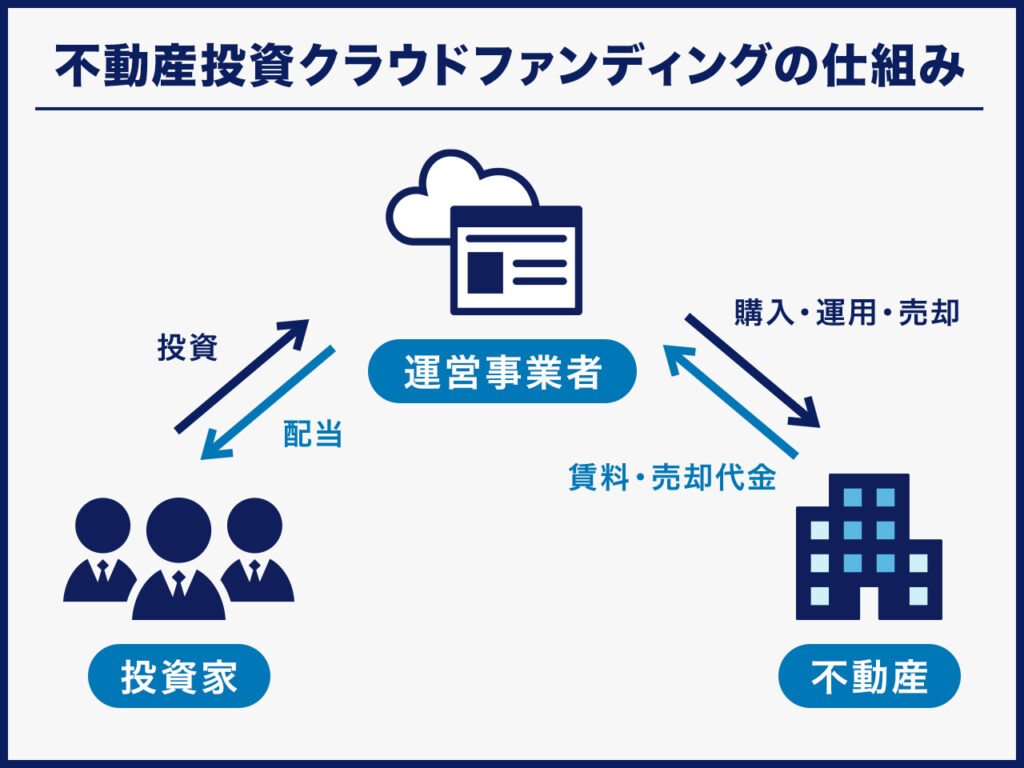

初心者が不動産投資を始めるなら「不動産クラウドファンディング」がおすすめ

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

現物不動産投資の場合、収益不動産を購入するにはまとまった資金が必要です。比較的価格が安い区分マンションでも、都内の物件であれば1,000万円を超えます。金融機関の融資を利用しても、通常は数十万円~数百万円程度の自己資金が必要です。

対して不動産クラウドファンディングは、1万円程度の少額から不動産へ投資ができ、投資金額に応じて定期的に配当金を受け取れます。入居者との契約などの管理業務はすべて運営会社に任せられます。

不動産クラウドファンディングでは売買タイミングを判断する必要がなく、投資後は配当金の入金と元本の返還を待つだけで済むため、初心者でも不動産投資を始めやすいでしょう。後述する比較表にも記載していますが、利回りは不動産クラウドファンディングの方が高い傾向にあります。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

また、不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りは3~8%程度!他の投資商品とも利回り比較

不動産クラウドファンディングと現物不動産投資を比較した内容を下記表にまとめました。

※下記表の「〇」「△」「×」は、不動産クラウドファンディングと現物不動産投資を比較した際の優劣を端的に表しています

|

比較項目 |

不動産クラウドファンディング |

現物不動産投資 |

|

投資対象 |

マンション、商業施設、ホテルなど多様 |

主にマンション、アパート |

|

最低投資金額 |

1万円程度 |

数十万円~百万円程度 |

|

不動産投資ローン |

使えない |

使える |

|

所得の分類 |

雑所得 |

不動産所得、譲渡所得 |

|

利回り |

3~8%程度※1 |

3.7~3.9%程度 |

|

元本割れへの対策 |

〇 |

× |

|

分散投資のしやすさ |

〇 |

× |

|

節税効果 |

× |

〇 |

|

生命保険の代わり |

× |

〇 |

|

メリット |

少額から投資できる 売却タイミングを自分で考える必要がない |

ローンを利用することで、 |

|

デメリット |

売却時期を自分で選べない |

物件管理に時間と手間がかかる |

|

おすすめな人 |

少額から不動産に投資して |

ローンを組んでレバレッジをかけて |

※1 参考:(株)矢野経済研究所

※2 参考:一般社団法人 日本不動産研究所

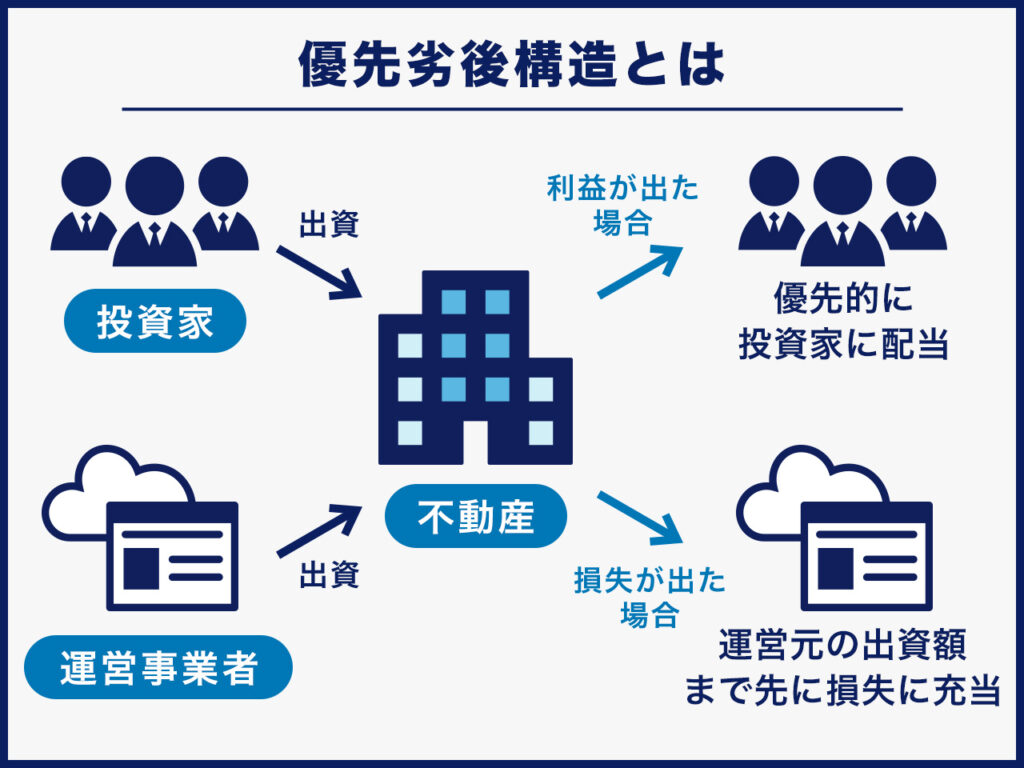

不動産クラウドファンディングでは元本割れへの対策が講じられているファンドが多く存在します。現物不動産投資に同様の仕組みはありません。

不動産クラウドファンディングは優先劣後構造が採用されている案件が多いため、万が一損失が発生した際の被害を軽減することができます。

優先劣後構造の詳細は下記ページをご参照ください。

※関連記事:用語集 優先出資

※関連記事:用語集 劣後出資

※関連記事:よくある質問 「優先劣後出資方式」とはどんな仕組みですか?

損失額が不動産クラウドファンディング運営会社の出資額に収まる場合、投資家が損失を被ることはありません。ただし、不動産クラウドファンディングのなかには優先劣後出資を採用していないものもあるため、投資する際は必ず商品の概要をチェックしましょう。

上記より、特に下記に該当する方は現物不動産投資よりも不動産クラウドファンディングでの投資をおすすめします。

- ・損失リスクを下げたい人

- ・少額からほったらかしで投資をしたい人

まとめ:不動産投資の初期費用

不動産投資では、物件価格の10%程度、ローンの頭金を含めると20~30%程度の初期費用がかかります。初期費用がかさむと手元資金が不足し、空室や修繕が発生した際に資金繰りが苦しくなる恐れがあります。どのような初期費用がかかるかを把握して、物件購入後も余裕資金を確保することが大切です。

数百万円もの初期費用を用意できない場合は「不動産クラウドファンディング」で投資を始める方法もあります。1万円程度の少額からプロが厳選した物件に投資できるのが特徴です。物件管理は運営会社に任せられ、分配金の入金を待つだけで済むため、初心者でも気軽に始められます。

「不動産投資は難しい」と感じるなら、まずは不動産投資クラウドファンディングを試してみてはいかがでしょうか。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点