※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

将来に向けて資産形成に興味があり、不動産投資とインデックス投資のどちらが良いか調べているのではないでしょうか。

上場企業や大手企業に勤めるサラリーマンのように「属性が良い」と判断される場合は「融資を利用できる不動産投資が有利」と考えるでしょう。現在は低金利政策が続いていることもあり、好条件での融資が期待できます。しかし、不動産投資は多額の借入金で購入するため実行に移すには勇気がいります。

低コストのインデックス投資で、着実に資産を増やしていくのも選択肢です。すでにつみたてNISAを始めており、さらに投資金額を増やすことを検討している人もいるでしょう。

不動産投資とインデックス投資は資産形成に有効な投資方法ですが、どちらもメリット・デメリットがあります。それぞれの特徴を理解し、自分に合った投資方法を選択すれば、資産形成が成功しやすくなるでしょう。

今回は不動産投資とインデックス投資を比較し、それぞれおすすめ・向いている人を紹介します。

※本記事での「不動産投資」は「現物不動産投資」を指しています。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

不動産投資とインデックス投資の比較|それぞれのおすすめ・向いている人

まずは、不動産投資とインデックス投資のおすすめの人を比較表にまとめました。

|

不動産投資がおすすめの人 |

インデックス投資がおすすめの人 |

|

・長期的・安定的な収益を求める人 ・老後の年金代わりとして収入源を確保したい人 ・節税効果や相続税対策が必要な人 ・大手or上場企業などに勤める会社員 |

・将来に向けて今から少しずつ資産を増やしていきたい人 ・借り入れをせずに少額で投資を始めたい人 ・会社員で投資に手間をかけたくない人 ・融資を受けにくい個人事業主・フリーランス |

不動産投資は、入居者がいれば長期にわたって収入を得られるのが強みです。給与以外の副収入や老後の年金代わりとして、定期収入を確保したい人に向いています。

不動産は現金より相続税評価額が下がるため、相続税対策として活用できる場合があります。必要経費の計上により課税所得が減額されるため、所得税や住民税の負担軽減が期待できます。

相続が生じた場合、不動産は投資金額ではなく「路線価」や「固定資産税評価額」をもとに評価されるのが一般的です。路線価は時価の80%程度、固定資産税評価額は70%程度が目安となるため、結果として相続税の負担軽減が期待できる場合があります。(詳細は税理士にご確認ください)

※当社は相続税を意図的に圧縮することを目的とする取引を推奨するものではありません

不動産投資は、金融機関の融資を利用して物件を購入できるのも魅力です。最近では、女性の不動産投資家も増えています。日本政策金融公庫(国民生活事業)の「女性、若者/シニア起業家支援資金」を利用することで、基準利率より低い特別利率で融資を受けられます。

|

女性、若者/シニア起業家支援資金 |

一般貸付 |

|

|

対象者 |

女性、35歳未満または55歳以上の方 |

ほとんどの業種の事業者 |

|

融資限度額 |

7,200万円 |

4,800万円 |

|

返済期間 |

20年以内 |

10年以内 |

|

利率 |

特別利率A(土地にかかる資金は基準利率) |

基準利率 |

一方、インデックス投資は、日経平均株価などの特定の指数に連動する成果を目指して運用される投資信託(インデックスファンド)を保有することで、特定の市場全体に分散投資を行う方法です。金融庁の資料によれば、20年間(2001年1月~2020年12月)毎月1万円を日経平均株価に投資した場合、元本240万円に対して運用資産は503万円に増えています(投資コスト、税金は考慮外)。

短期間では相場の上下によりマイナスになることもありますが、長期にわたって投資を続けることで、資産を大きく増やせる可能性があります。インデックスファンドを購入して長期保有するだけの手軽さも魅力です。時間をかけて少しずつ資産を増やしたい人や初心者向けの投資方法といえます。

インデックス投資の基本を今一度確認したい方は下記記事をご参照ください。

※関連記事:インデックス投資とは?5つの利点・知らないと損する失敗パターン2選

それではここから、下記比較項目でそれぞれ見ていきましょう。

- ・投資の始めやすさ

- ・管理の手間

- ・分散投資のしやすさ

- ・ローン(融資)の利用

- ・節税効果

- ・生命保険の代わり

投資の始めやすさ:「インデックス投資」の方が始めやすい

インデックス投資は、金融機関によっては最小100円から始めることもできます。たとえば、ネット証券最大手のSBI証券では「金額買付」「積立買付」のどちらも100円から購入可能です。個別株では通常、100株単位からの購入が必要なので、数万円以上の資金が必要になるケースがほとんどです。

不動産投資の場合、投資用不動産の物件価格は地方のワンルームマンションでも数百万円、一棟マンションだと1億円を超える物件もあります。

金融機関の融資(ローン)を利用して購入できますが、それでも少なくとも諸費用分、通常は物件価格の1~2割程度の現金を用意しなくてはなりません。金融機関の融資を利用する場合は、最低でも数回の面談が行われ、審査に必要な書類を用意しなくてはなりません。

不動産投資は投資額が大きいため、失敗したときの損失も大きくなります。様々な物件情報の中から、安定して家賃収入を得られる物件を探す必要もあるのです。また、物件契約の締結や入居者募集、家賃回収などを行うために管理会社を探して契約する必要もあります。

管理の手間:「インデックス投資」の方が少ない

インデックス投資は、最初に投資銘柄を決めたら、あとは毎月一定額を購入していくだけです。積立設定をすれば、証券会社が自動的に購入してくれます。頻繁に売買する必要はなく、個別株のような個々の企業分析も不要なため、時間や手間はかかりません。

不動産投資は、購入前に物件の良し悪しを見極める必要があります。物件購入後には入居者募集や賃貸借契約、家賃の回収、設備交換・修繕などの管理業務が生じます。賃貸管理会社に委託することも可能ですが、家賃収入の5%程度の管理委託費用を負担しなくてはなりません。「賃貸借契約を締結するか」「家賃をいくらで募集するか」など、賃貸管理会社とのやり取りも必要です。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

分散投資のしやすさ:「インデックス投資」の方がしやすい

たとえば、日経平均株価に連動するタイプの投資信託であれば、その銘柄を一口購入するだけで東証一部上場銘柄のうち代表的な225社へ均等に投資できます。これを個別株で実現しようとすると、該当する225社分の株を均等に買い付ける必要があり、投資初心者には資金面でハードルが高いことに加え、手間もかかり、購入後の管理も複雑になります。

インデックス投資を活用することで、特定の国の株式市場や不動産市場といったような特定のカテゴリー全体へ手間なく均等に投資することができるのです。

SBI証券で販売金額1位(2023年8月28日~9月1日)の「eMAXIS Slim全世界株式(オール・カントリー)」は、1本で日本を含む先進国、新興国の株式に分散投資が可能です。高成長が見込める国のファンドに投資すれば、日本よりも大きな利益を得られる可能性もあります。

個別株に投資する場合は、会社ごとの事業内容や業績、将来性、株価の割安感などを分析して投資判断を行う必要があります。市場全体に投資するインデックス投資なら、投資の勉強をする時間がとれなくても始めやすいでしょう。銘柄の選定・売買などの運用はプロに任せられます。

不動産投資の場合は、築古戸建てなど安いものでも数百万円の金額になります。資産価値が高くて賃貸需要が安定しているエリアで投資する場合、平均して1,500万円以上は必要になると考えましょう。仮に数千万円の資金を出しても、1つの不動産にしか投資できないため、リスク分散の点で不安があります。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

ローン(融資)の利用:「不動産投資」なら利用できる

不動産投資ローンを組むことで、自己資金以上の金額の物件を購入できます。金融機関によっては年収の8倍程度の投資が可能です。大手や上場企業に勤めるサラリーマン、公務員などは、金融機関から「属性が高い=安定的な収入があるので信用できる」とみなされ、より住宅ローンの審査が通りやすくなるのです。

また、家賃収入でローンを返済できるため、少ない元手で効率的に資産を増やせます。そのため、不動産投資は「レバレッジをかけて効率良く投資したい人」にもおすすめといえます。

ただし、家賃収入からローン返済や維持費の支払いをしても手元にお金が残るように、収支シミュレーションを行った上で投資判断をすることが大切です。

初めて物件を購入する場合は、不動産会社から提携金融機関を紹介してもらい、融資手続きについてサポートを受けるのがおすすめです。

不動産投資のローンの詳細は下記記事をご参照ください。

※関連記事:不動産投資にローンは必須?メリット・デメリットと住宅ローンとの違い

一方、インデックス投資の場合、資金使途が自由なカードローンやフリーローンなら投資資金を借入できるかもしれません。ただし、カードローンやフリーローンは金利が高く、金融機関によっては10%を超えることもあります。

仮に100万円を年利10%で借り入れて5年(60ヵ月)で返済する場合、利息支払額は累計で27万4,781円です。一方、100万円を年利5%で複利運用した場合、5年後の資産合計は127万6,281円(利益27万6,281円)となります。利息の支払いで利益がほとんど残らない可能性があるため、ローンを組んでインデックス投資をするのは現実的ではないでしょう。

ただし、信用取引ならカードローンやフリーローンよりも金利が低い場合が多いです。信用取引でレバレッジをかけると、利息(手数料)の支払いをしても利益が残ることもあります。信用取引の金利は証券会社や取引方法などによりますが、年利で2~5%程度です。

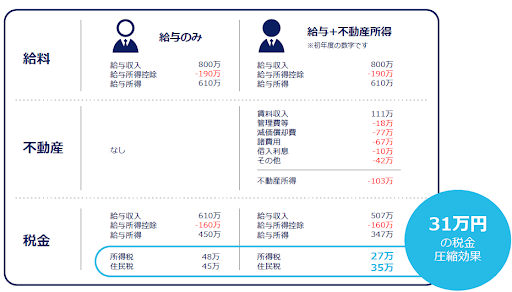

節税効果:赤字の場合は「不動産投資」の方が高い

現物不動産投資では、物件取得や賃貸管理に必要な費用を経費に計上できます。不動産所得が赤字の場合、他の所得(給与所得や事業所得など)と損益通算することで所得税や住民税が軽減されます。

税金圧縮効果は年度を通じて逓減していきますが、RC造りの中古ワンルームマンションであれば3~5年を目安に、一定期間税金圧縮効果を享受できる可能性があります。

下記は同じ給与収入額で、「給与のみ」と「給与+不動産所得」のそれぞれのケースにおける所得税・住民税の差を計算しています。結論からいうと、「給与+不動産所得」のほうが31万円もの税金圧縮効果が見込まれます。

■例:35歳、男性、独身、年収800万円の事例

※上記はあくまで参考事例です。税金の詳細については、顧問税理士にご相談ください。

インデックス投資の場合、税優遇を受けられる制度を利用すれば節税効果を得られます。iDeCo(個人型確定拠出年金)は掛金が全額「所得控除」の対象となるため、所得税・住民税が軽減されます。たとえば、年収800万円の会社員(35歳、独身)が毎月2万3,000円を積み立てると、1年間で得られる節税効果は約8万3,900円です。さらに、将来掛金を受け取るまでの運用益が非課税になります(通常は約20%課税)。

NISA(少額投資非課税制度)を利用してインデックスファンドを購入した場合も、運用益は非課税です。2024年からは新しいNISAがスタートし、生涯で1,800万円まで非課税で運用が可能になる予定です。

新NISAについては下記記事をご参照ください。

※関連記事:新NISAのデメリット・改悪点7つ!向いていない人も紹介

また、インデックス投資で損失が生じた場合は、確定申告をすれば翌年以後3年間にわたり損失を繰り越し、翌年以降の上場株式・投資信託の譲渡益などから控除できます。

<損失の繰越控除の具体例>

|

2023年 |

2024年 |

|

|

年間譲渡損益 |

▲100万円 |

+100万円 |

|

前年からの繰越譲渡損失 |

なし |

▲100万円 |

|

相殺後の譲渡所得 |

– |

0円(課税なし) |

ただし、不動産投資のように給与所得とは相殺できません。

不動産投資の節税の詳細は下記記事をご参照ください。

※関連記事:不動産投資の税金対策(節税)の仕組み!シミュレーション計算付き

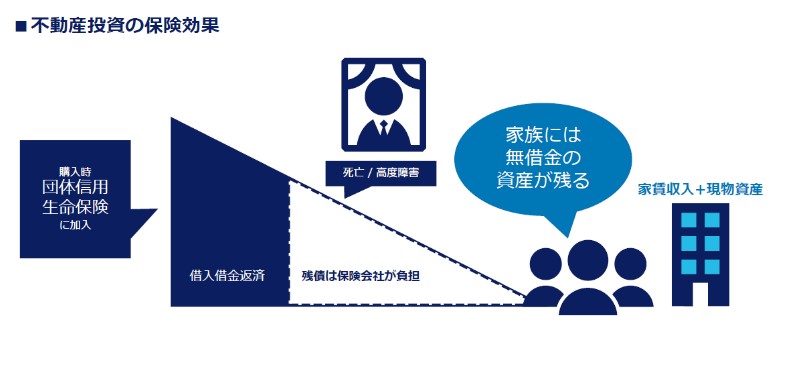

生命保険の代わり:「不動産投資」なら代わりになり得る

一般的な住宅ローン同様、投資用物件のローンにも団体信用生命保険が付いています。団体信用生命保険とは、死亡または高度障害状態になった際に、保険金で投資用ローンの残債が完済される保険です。

契約者が死亡または高度障害になった場合に、残りのローンが保険会社から金融機関に支払われます。遺族にはローンが残ることはなく、現物資産と家賃収入が入るのです。

ただし、以下の点を考慮する必要があります。

- ・途中で売却すると生命保険の機能が失われる

- ・毎年保険金額は減少する

- ・不動産価格が大きく下落している可能性がある

とくに、団体信用生命保険は残債を完済するための保険であるため、ローン返済が進めば自動的に保険金額も減少することには注意しましょう。

インデックス投資は家族が運用資産を相続することになりますが、生命保険のような効果は得られません。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

不動産投資とインデックス投資のメリット比較

不動産投資とインデックス投資の違いをより理解できるように、それぞれのメリットを比較表にまとめました。

|

不動産投資のメリット |

インデックス投資のメリット |

|

・安定した家賃収入を得られる ・副業禁止でも認められる可能性が高い |

・投資信託の中でも手数料が低い ・ウォーレンバフェット氏も認めるほどの安定性・勝率 |

不動産投資のメリット

安定した家賃収入を得られる

不動産投資では入居者がいる限り、毎月家賃収入を得ることができます。不動産投資の家賃収入は景気に左右されにくいことが特徴で、空室になりにくい物件を選べば長期的に安定した収入が期待できます。

株式投資でも配当金を受け取れますが、市場やその企業の業績などに左右される要素が大きく、株価が下落すると大きく損をする可能性があります。

副業禁止でも認められる可能性が高い

会社員の場合、給与以外の収入が欲しいと思っても、勤務先が副業を禁止しているかもしれません。しかし、会社員は転勤を理由に持ち家を賃貸に出すケースがあります。

また、相続によって親族から賃貸経営を引き継ぐこともあるため、副業禁止の会社であっても認められる可能性は高いでしょう。ただし、個々の会社で対応は異なるため、事前に確認しておくと安心です。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

インデックス投資のメリット

投資信託のなかでも手数料が低い

インデックスファンドは、市場平均を超えるリターンを目指すアクティブファンドよりも手数料が低く設定されています。投資信託でかかる手数料は以下の3つです。

- ・購入時手数料:投資信託を購入するときに発生する手数料

- ・信託報酬:投資信託の保有中に運用資産から差し引かれる運用管理費用

- ・信託財産留保額:投資信託を解約するときに発生する手数料

多くのインデックスファンドは、購入時手数料や信託財産留保額が無料です。

アクティブファンドは、信託報酬が年率1%を超える銘柄が少なくありません。一方、インデックスファンドは年率0.1%を下回る銘柄も出てきています。100万円を運用する場合、信託報酬が1%なら運用コストは年1万円ですが、0.1%なら年1,000円で済みます。

10~30年の長期間運用する場合、運用コストは投資成果に大きな影響を与えます。そのため、インデックスファンドの手数料の低さは大きなメリットといえるでしょう。

ウォーレンバフェット氏も認めるほどの安定性・勝率

※引用:日本経済新聞

ウォーレンバフェット氏は、米国の投資会社バークシャー・ハサウェイの会長兼CEOで、「投資の神様」と言われる人物です。過去にバークシャー・ハサウェイの「株主への手紙」において、一般の投資家に対してS&P500※1に連動する低コストのインデックスファンドへの投資を勧めています。

また、バフェット氏は、自分の妻への遺言書で相続財産の90%をS&P500インデックスファンド、残り10%で米国短期国債を買うよう指示したと明らかにしています。

このように、長期にわたってS&P500を大きく上回るリターンを出し続けてきたバフェット氏も、インデックス投資の有効性を認めています。

※1 S&P500とは、米国を代表する上場企業500銘柄で構成される株価指数です。米国市場全体の動きを示す重要指標であり、多くの投資家から注目されています。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

不動産投資とインデックス投資のデメリット・注意点・リスク比較

どんな投資方法にも、損失が生じるリスクがあります。自分に合った運用方法を選択するには、メリットだけでなく、デメリットや注意点にも目を向けることが大切です。

|

不動産投資のデメリット |

インデックス投資のデメリット |

|

・空室や家賃滞納リスクがある ・建物や設備の経年劣化で多額の修繕費用がかかる ・簡単には売却できない |

・短期間での大きな利益は出にくい |

不動産投資のデメリット

空室や家賃滞納リスクがある

不動産投資は、入居者がいないと家賃収入を得られない「空室リスク」があります。空室が長く続くと、自己資金でローンを返済しなくてはなりません。返済に困ることがないように、先述の空室リスクの低い物件を選ぶことが大切です。退去の発生は避けられませんが、賃貸需要のあるエリアの物件なら、短期間で次の入居者を見つけやすいでしょう。

また、入居者がいても、家賃を滞納されてしまうと収入を得られません。賃貸借契約の前に入居希望者の属性を確認し、滞納発生の可能性を見極める必要があります。

家賃滞納リスクに備えるには、「保証会社の利用」を入居条件とするのが有効です。滞納が発生した場合は、保証会社が家賃を立て替えてくれます。入居審査を保証会社に任せられるのもメリットです。

建物や設備の経年劣化で多額の修繕費用がかかる

不動産投資は、経年劣化で建物の修繕や設備の交換が必要になった場合、その費用はオーナーが負担しなくてはなりません。たとえば、RC構造の20戸(1LDK~2LDK)ある築11~15年の中古マンションの場合、下記の修繕を行うことで、一戸あたり約55万円、棟あたり約1090万円もの費用がかかります。

- ・屋根・外壁(塗装)

- ・ベランダ・階段・廊下(塗装・防水)

- ・給湯器等(修理・交換)

- ・排水管(高圧洗浄等)

※参考:すまいステップ

あらかじめ修繕費用を準備しておかないと対応できない可能性があります。メンテナンスを怠ると資産価値が下がり、空室リスクも高まるため要注意です。

簡単には売却できない

不動産は相対取引のため、所有物件を売却するには買い手を見つけなくてはなりません。なかなか買い手が見つからない場合は物件価格を下げるなどの対策も必要です。

また、借入金が残っている物件を売却する場合は、残債を完済して抵当権を抹消する手続きを行います。キャピタルゲインは魅力ですが、不動産を売却するには最低でも1か月程度、長い場合は半年以上かかることもあり、簡単には売却ができないので注意が必要です。

不動産投資のデメリット・リスクの詳細は下記記事をご参照ください。

※関連記事:不動産投資のリスク10選!対処法を知って安定収入を確保しよう

インデックス投資のデメリット:短期間での大きな利益は出にくい

インデックス投資は連動する指数以上のリターンは望めません。

日本株に投資する場合、個別株なら短期間で株価が急騰する可能性はあるでしょう。たとえば、東証グロース市場に上場するアジャイルメディア・ネットワーク(6573)は、250円前後で推移していた株価が約1ヵ月で一時2,000円を超える水準(約8倍)まで上昇しました。

出典:SBI証券|アジャイルメディア・ネットワーク (6573)

しかし、日経平均株価が1ヵ月で2倍、3倍と上昇する可能性は低いでしょう。

不動産投資の場合、何らかの政治トピックなどによって中古物件の価値が上昇し、売却価格の値上がりによる売却益を得られることはあります。具体例として、日銀による大規模緩和策(低金利政策)の継続発表、新駅の設置による地価上昇などが考えられます。

短期間で大きな利益を出したい人は、個別株の短期売買やFX、仮想通貨などを検討するといいでしょう。ただし、これらの投資方法は短期間で大きな損失が生じるリスクもあります。長期の資産形成には不向きといえるでしょう。

不動産投資とインデックス投資を比較した結果、「どちらも自分の判断だけでやるのは怖い」と感じた人もいるでしょう。その場合は「不動産クラウドファンディング」で投資を始めるのも選択肢です。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

不動産クラウドファンディングという選択肢

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

通常、マンションやアパートといった現物不動産を購入するには金融機関からの借入れやまとまった資金が必要ですが、不動産投資クラウドファンディングの場合は、1万円程度から少額で不動産へ投資することができます。

また、入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、運用に手間がかかりません。ほったらかしで不動産投資を始めることができます。

さらにインターネットで取引が完結する手軽さもあり、投資初心者の方を中心に人気を集めています。

たとえば、弊社で運営する「CREAL」で実際に募集された以下のような案件の場合(現在は運営完了)は、募集金額は全体で6億3,100万円で投資家の皆様は1万円から投資が可能です。また投資した金額は12ヶ月間運用され、想定利回り(年利)5%の配当金を受け取ることができます。

100万円投資した場合は、年間5万円を配当金として受け取ることが想定されています。

例)CREALのファンド詳細ページ

一般的な不動産投資クラウドファンディングサービスにおける投資対象不動産は、区分マンションの案件が中心となっています。マンション以外にも、商業ビルやホテル、保育園、学校などを扱っている不動産クラウドファンディングサービスもあります。

案件によっては、募集開始後に数分で募集が終了するケースもあり、クリック合戦となるため注意が必要です。(詳しくは後述)

少額から不動産に投資ができ、契約実務や不動産管理は運営会社に任せられることから、手間を掛けずに資産運用ができ、投資初心者から経験者まで幅広い層の投資家から人気を集めています。

主なメリット

3~8%程度という比較的高い利回りが期待できる

現在は低金利が続いており、2021年8月時点での大手銀行の普通預金金利は年0.001%(税引前)※1です。100万円を預け入れても、1年間で受け取れる利息はわずか10円(100万円×0.001%)となります。

金融商品では、2021年7月の東証一部上場企業の株式利回り(加重平均利回り)は1.96%※2、2021年6月のJ-REITの分配金利回りは3.34%※3となっています。不動産投資クラウドファンディングの想定利回りは概ね3~8%程度※4のファンドを扱う運営会社が多く、預貯金や他の金融商品に比べて高い利回りが期待できます。

利回りに関しても、最低投資額と同様に各サービス/各案件ごとに異なるため、詳細を確認した上でリスク・リターンを考慮し、自身が許容できる範囲内で選ぶようにしましょう。

不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りはどれくらい?他の投資商品との比較も紹介

※1 参考:三菱UFJ銀行「円預金金利」

※2 参考:日本取引所グループ「その他統計資料」

※3 参考:一般社団法人 不動産証券化協会「J-REIT分配金利回り(10年間)」

※4 出所:(株)矢野経済研究所「2021年版 国内クラウドファンディングの市場動向」

社会貢献にも寄与できる

たとえば、保育園ファンドに投資をすれば、待機児童や少子化問題の解消に貢献でき、ホテルファンドでは、老朽化した不動産の再生による雇用の創出や地方創生などにも寄与することができます。以下、弊社で運営する「CREAL」の社会貢献に関連するファンドの事例となります。

CREALの保育園ファンドの事例

不動産投資クラウドファンディングは投資家として配当金のような金銭的なリターンを得るだけでなく、社会的なリターンを得られる側面もあります。

おすすめの人・向いている人

- ・少額から不動産に投資したい人

- ・資産運用に時間や手間をかけたくない人

- ・定期収入(インカム収入)を確保したい人

不動産投資クラウドファンディングは、1万円程度から一棟マンションをはじめ、さまざまな種類の不動産に投資できます。

手続きはインターネット上で完結し、契約実務や不動産管理は運営会社に任せられます。価格変動もないので、投資後は基本的に分配金や元本の入金を待つだけです。

上記に当てはまる場合は、不動産投資クラウドファンディングの利用を検討してみてはいかがでしょうか。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

まとめ:不動産投資かインデックス投資…どちらがおすすめか

不動産投資とインデックス投資は特徴が異なるため、どちらがおすすめかは状況や考え方によって変わってきます。それぞれに向いている人を下記に簡潔にまとめます。

■不動産投資に向いている・おすすめの人

- ・長期的・安定的な定期収入を得たい人

- ・融資を活用しやすい上場企業などに勤める高収入の人

■インデックス投資に向いている・おすすめの人

- ・少額で少しずつ投資を始めていきたい人

- ・会社員で投資に手間をかけたくない人

本記事では、様々な比較項目で比較して、それぞれの向いている・おすすめの人も列挙しました。ただし、どちらが良いか悪いかを判断してどちらに投資すればいいかを選ぶよりも、不動産投資とインデックス投資の両方を行うことが理想的です。

不動産投資は、初期費用や管理費用が高くて流動性が低いデメリットがありますが、生命保険の代わりになりえます。購入当初よりも高い金額で売却して、売却益を得ることも可能です。

インデックス投資は、運用コストが低くてリスク分散ができ、弱点が少ない投資です。しかし、生命保険の代わりにはならず、短期間での大きな利益は出にくいです。

不動産投資とインデックス投資の両方を行うことで、それぞれのメリットを活かしつつ、デメリットを補うことができます。

不動産投資とは現物不動産投資のみならず、少額から不動産に投資できてほぼほったらかしで分配金収入を得られる「不動産クラウドファンディング」もあります。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点