※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

目次

プロフィール

・お名前:山田真哉様(公認会計士・税理士・YouTuber)

・主な投資歴経験:投資信託・株式投資・FX

自己紹介(投資を始めるまでの経緯)

もともとは公認会計士として働きながら作家活動をしており、2005年に出版された『さおだけ屋はなぜ潰れないのか?』という本で世間の方に認知されるようになりました。

※引用:Amazon

実はその前に『女子大生会計士の事件簿』という小説を出したのですが、監査法人勤務中にその本がヒットしたことがきっかけで独立しました。当時の2000年代前半は、まだ企業の内部統制監査などが今ほど問題になっておらず、監査法人の業務もそこまで忙しくなかったので執筆できましたね。

『さおだけ屋はなぜ潰れないのか?』を出版した当時、ちょうど世間ではホリエモン(堀江貴文)さんのニッポン放送買収事件など、ワイドナショーでも経済ニュースが取り上げられている時期だったこともあり、ヒットにつながりました。このヒットをきっかけに、講演会やテレビ出演など、活動の幅が広がっていきましたね。

作家を志した理由

もともと本を書きたいという想いがありました。公認会計士になる前、学生時代から社会人1年目まで予備校講師をしていたのです。当時、予備校講師にとってのステータスが本を出すことだったのですよ。これは公認会計士の世界も同じで、「本を出したら偉い先生」みたいな風潮があったので、早く本を出したいという気持ちがありました。

公認会計士の試験に1年で合格できた要因

もともと歴史が好きだったので、大学時代は文学部の日本史を専攻しました。学生時代に予備校で現代文・古文・漢文を教えるアルバイトを始めたことがきっかけで、予備校講師の仕事が楽しくなり、国語の先生を目指すようになりました。卒業後は東進ハイスクールに就職し、神戸から上京しました。

しかし、すぐに辞めて、その後しばらく定職に就かず塾のアルバイトをしていました。その中で、一念発起して会計士試験を受験し、1年で合格しました。

予備校講師を5年近くやっていたので、試験そのものが得意になっていたことが、短期間での合格につながった理由だと思います。あと、僕は英語が苦手なのですが、会計士試験には英語がありません。大学受験と比べると得意科目もないけれども、苦手科目もないという状態で、楽しく勉強できました。

投資を始めたきっかけは「出版でお金が入ってきたこと」

監査法人で働いている間は規制があり、個別銘柄を買えませんでした。退職後、『さおだけ屋はなぜ潰れないのか?』の出版でお金が入ってきたのを機に、2005〜2007年にかけて日本株をたくさん買いました。また、友達の作家さんから「FXがすごいらしい」と聞き、同時にFXも始めました。

株とFXを始めた理由は、2005年頃にはそれらくらいしか投資の選択肢がなかったからです。個別株が全盛期の時代で、どの株式投資に関する本や雑誌も、個別銘柄に関する情報がメインでした。投資信託もありましたが、今ほど手数料も安くなく、ノーロード※商品もほぼなく、今ほど流行していませんでしたね。「投資信託=つまらないもの」みたいな風潮もあったので、本当にわずかしか保有していませんでした。

※販売手数料がかからない投資信託のこと

FXでは資産を5,500万円まで増やしたものの、その後のリーマン・ショックで結局利益はほぼゼロ円になり、日本株も暴落しました。テレビ出演や講演会の仕事も減ったため、地に足つけた仕事をしようと考え、2010年に税理士登録を行い、2011年に組織化しました。これが現在の芸能文化税理士法人につながっています。この税理士法人は、俳優や作家など芸能関係の方向けに特化した税理士事務所です。

YouTubeを始めたきっかけは「テレビのレギュラーがなくなったこと」

テレビのレギュラーに呼ばれなくなって時間が空き、何か悔しさがありました。「どこにその悔しさをぶつけよう」という気持ちが生じたのです。

うちの税理士事務所のお客さまには芸能人が多いのですが、ちょうど芸能人がYouTubeをやりだした頃で、「山田さんもやってみたらいいんじゃないですか」と言われたのが、YouTubeを始めたきっかけです。一番最初に言ってくれたのは、メンタリスト・DaiGoさんですね。「めっちゃ簡単に儲かりますよ。なんでやらないのですか?」みたいに言われました(笑)FXや株について発信しているオレ的ゲーム速報のJINさんにも、YouTubeをおすすめされました。

こうして、2018年のクリスマスイブからYouTubeを始めることになったのです。

YouTubeチャンネルが伸び始めたきっかけは「給付金の解説」

政府が特別定額給付金や持続化給付金を出した際、給付金の申請方法や内容を解説する動画が大当たりしました。それまでは僕のチャンネルの動画は鳴かず飛ばずだったのですが、これがきっかけで「政府の制度を解説する系YouTuber」になりました。

もちろん政府のYouTubeチャンネルもありますが、どうしても正しい文言での説明が求められてしまいます。その点、民間のチャンネルでは重要なポイントに絞った分かりやすい伝え方が可能です。そこに上手く参入できたと思います。

給付金関係の動画は、基本的に芸能文化税理士法人のお客さまからの質問をもとに作成しています。最近では社会保険関係の質問が多いですね。給料も税金も投資も、基本的にはすべて国の制度の上に成り立っているので、一定の需要があるのだと思います。

それと、YouTubeにはスピード感がありますよね。本を作ろうとすると半年くらいかかりますが、YouTubeだと3日で出せる。僕自身、人に教えることが好きなので、楽しく活動できています。正直、世のため人のためというよりは、教えたい欲求のほうが強い、いわゆる「教えたがり」なところが大きいですね。

投資関連で影響を受けた人は「井村俊哉さん」

※引用:Zeppy

井村俊哉さんは資産100億円を達成した元芸人です。

2018年頃、投資仲間でボードゲームをする会があって、井村さんとはそこで知り合いました。ちょうど井村さんが元芸人投資家として売れ始めた頃でしたね。

井村さんは会計に詳しくて、めちゃめちゃ企業分析をします。他の投資仲間と比べても、圧倒的に図抜けていましたね。「個別株を本気でやる人はこんなにやらなきゃいけないんだ」と思って、逆に僕は分析して投資するのをやめようと思いました。

やはり僕は本業でさんざん決算書を見ているので、投資でも同じことをしたくないという気持ちもありました。

そこからは手当たり次第に決算書を調べて投資する方法はやめて、自分が知っている業種に絞る戦略に変えました。業界のことが分かっていれば、そこまで決算書を読み込まなくても、大体会社のことが分かるので。指標ではなく、ストーリーを重視するようになりました。

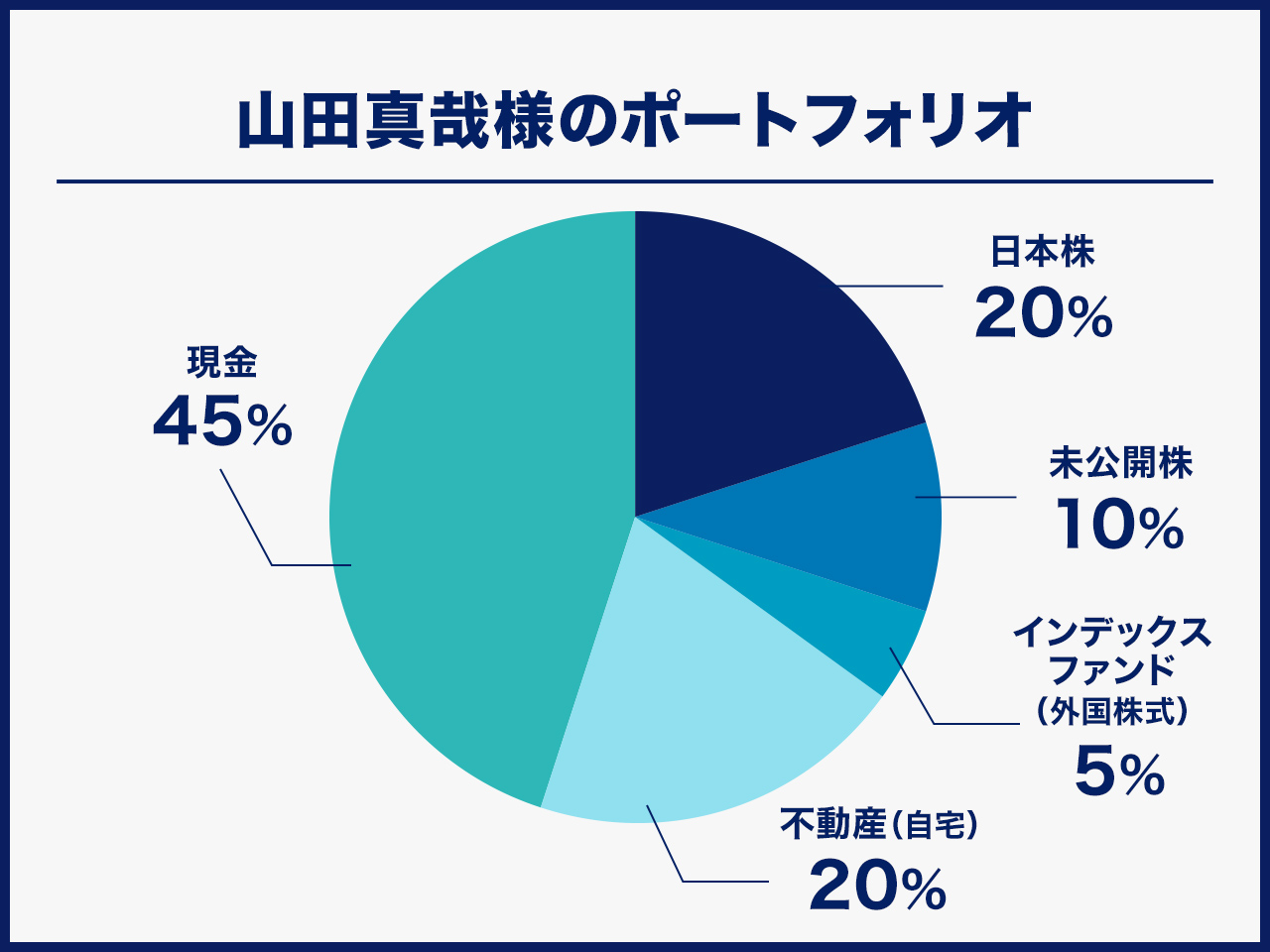

実際の投資先と運用実績|ポートフォリオ紹介

現在のポートフォリオは全体の35%が株式で、20%が日本の個別株です。ただ、この割合には含み益が含まれているので、実際の元本は10%程度です※。

※2024年10月21日時点

残り15%のうち、10%が未公開株、5%が外国株式に投資するインデックスファンドです。未公開株は、主に知り合いが作った会社に出資しているものです。

不動産は全体の20%ぐらいで、残りの45%が生命保険や小規模企業共済を含む現預金です。不動産は2010年に買った東京都港区の自宅なのですが、当初から倍近くの評価額になっていますね。ポートフォリオ全体に占める不動産の割合が減ったら、また別の不動産投資も検討したいと思います。

資産運用での印象的なエピソード

成功例

自分の詳しいエンタメ業界の株を買っていたことです。

投資を始めた当初、僕は良さそうな感じの個別株をバーっと買っていたのですけども、10倍以上株価が上がってる銘柄がいくつかあります。一番大きいのは東映アニメーションですね。2010年ぐらいに100円ぐらいで購入しましたが、今では30倍ぐらいの株価になっています。ドラゴンボールなどの人気作品を持つ企業なので、絶対強いだろうと思って投資しました。

バンダイナムコホールディングスも、2010年ぐらいに300円くらいで買った株が、今では10倍くらいになっています。途中で一度利確してしまったものの、その後もう一度買い直し、今でも利益が出ています。

現在保有している銘柄は60銘柄ぐらいですが、エンタメ業界が中心ですね。自分が得意なジャンルなので、安心して長期で保有できると思っています。

失敗例

FXで資産を溶かしてしまったことです。

2006年の7月の時点では、証拠金1,100万円ぐらいで翌年2007年6月には5,500万まで増えました。スワップ※で1日に3万円ほど入ってきたので「もう働かなくていいな」と思っていました。

※FXにおいて、2つの通貨を交換するときに生じる金利差調整分のこと

しかし、その2ヶ月後の2007年8月末にサブプライム・ショックが発生し、相場が急激に動いた結果、ロスカット※が入りました。同じ年の11月には100万円、翌年2008年には3万円まで資産が下がってしまいました。

※FXにおいて、含み損がある一定レベルに達したときに、さらなる損失の拡大を防ぐために強制的に決済する仕組みのこと

もっと早く損切りしとけばよかったのですが、長期の株式投資と同じ感覚で「時間が経てば戻ってくるだろう」と思っていたのです。配当金生活のように、スワップだけで生活できると思ってしまったのが敗因です。これ以降、FXはやっていません。

失敗例は他にもあります。現在もお付き合いのある証券会社さんから、仕組み債を勧められたことがありました。日経平均が一定ライン下回ると損をするけれども、そうでなければ年3%ほどの利回りが出るという説明でした。

当時の日経平均は2万円ほどで、下回ると損をするラインが1万5,000円。比較的余裕があるから大丈夫そうだと思って投資したところ、一時的に日経平均が1万5,000円近くまで下がってしまいました。あと20円下がったら3,000万円を失うところで、なんとか踏みとどまりました。本当にヒヤヒヤして、生きた心地がしませんでしたね…。

資産運用に関する学習方法や情報収集のやり方

普段のニュースですね。たとえば、エンタメ業界の情報はもちろん日経新聞からも得られますが、雑誌やXからも「あそこが新作を出した」とか「あれアニメ化するんだ」といった情報が入ってきます。自分の好きなジャンルだから、放っておいても情報が入ってくるわけです。

その中で「この会社はいいな」と思ったら、それをずっと覚えておいて、暴落があった時に買うことの繰り返しですね。暴落時は、本来の会社の実力以上に株価が下がっているお得な状態です。だから釣りのように、暴落をずっと待っている感じですね。特に業界が全体的に暴落している時は狙い目です。

反対に1社だけが暴落するのは、何か悪い材料がある可能性が高いです。

個別株で勝ちたいなら、井村さんのように細かく調べるか、暴落時のような分かりやすいタイミングで買うのが、ある種の必勝法だと思います。

投資で大切にしている信条やこだわり(投資のマイルール)

僕の投資スタイルは、「買ったら忘れる」くらいの超長期投資ともいえます。配当金のタイミングで投資していたことに気づくレベルです。

特に、エンタメ系の会社を選ぶ際に大事だと思うのが「売れる仕組みがあるか」という点と、「強いIP(知的財産)を持っているか」という点です。

売れる仕組みとは、たとえば海外に拠点を持っていたり、海外に市場があることです。あと、僕はエンタメ業界に詳しいので感覚的に分かる部分もあります。

強いIPの例は、ワンピースやディズニーなどが挙げられます。これらが揃っていると、どこかに買収されることはあっても、会社自体がなくなることはないと思います。

もちろん、より多く儲けるという意味では、化学メーカーやIT系の銘柄のほうがいいのでしょうけども、僕はそれらの業界のことはよく分かりません。「分からない業界は買わない」というのが信条です。投資始めて大体20年が経ちましたが、このルールを確立するのに15年かかりましたね。

あとは、結局「お金の余裕は心の余裕」ですね。僕の現金割合は45%と高めなので、投資成績が悪くても、精神的に余裕を持てます。現金割合が多いからこそ、余裕を持った投資ができるといえますね。心の余裕もお金の余裕から生まれるものだと感じています。

資産運用において必要な知識

キャッシュフローの知識はあったほうがいいですね。営業キャッシュフロー※がプラスになっていることや、最低限本業で稼いでいることは、投資先選定する上で大前提になります。どれだけストーリーが良くても、キャッシュフローのマイナスが続いていると危険です。

※商品の販売や仕入れなどの営業活動による現金収支を表すもの

売上高や利益などの指標も重要ですが、これらの数字にはズレが生じることがあります。表面上の売上や利益の推移だけを見ても、実際には操作した結果の数字という可能性もあります。

その点、キャッシュフローは現在の企業の力を表していて、粉飾しづらい。キャッシュフローは銀行の残高でしか見れないので、本当に不正しにくい指標です。少なくとも上場企業の場合は、ごまかすことは難しいです。

今後の投資活動の予定(注目している投資手法や銘柄など)

今はNISA枠をどうやって使い切るかを考えています。税金面でお得な制度ですからね。

あと、まだ明確ではありませんが、今後iDeCoの改正もありそうなので、個人が投資する枠は広がってきていますね。この流れは今後も変わらないと思います。

不動産投資への見解

うちのお客さまにも不動産投資をする方が多くいますが、私は「これまで経験がないのに、2,000万円の物件をいきなり買うなあ」とよく思います。資産が20億円ある人なら問題ないかもしれませんが、数千万円の資産で2,000万円を不動産に投資すると、ポートフォリオのバランスが悪くなります。

実際、不動産投資の経験がないのに、いきなり2億円のマンションを1棟買いしたお客さまがいました。その方は、空室が出ることへの不安から心労で病んでしまい、結局1年で物件を売却してしまいました。

不動産の購入は対面で行われるため、その場のセールストークに流されて購入し、後からリスクの高さに気づく人が多いように思います。こうした状況は、健全ではないと思いますね。

そのため、不動産投資の経験がない人が、まずはCREALのような少額から始められる不動産クラウドファンディングで試しに投資するのは、アリだと思います。

CREALのサービスの印象

CREALのように、初心者が無理なく買える金額で不動産投資を始められるのが、本来投資のあるべき姿だと思いますね。

投資は少額で始めるのが王道だと思います。少額で始めて、少しずつ経験を積んでいく。いきなり退職金をつぎ込む、みたいな世界ではないと思っています。

その点でCREALは、不動産投資を始める一歩手前の人にとって、少額から勉強できる良い機会になるでしょう。

不動産投資では担当者がいろいろ教えてくれるため、勉強した気にはなりますが、やはり勉強は1年、2年かけて行うべきものです。さらに、自分で1万円なり5万円なりお金を出して勉強するのと、単に座学で勉強するのとでは、得られる経験がまったく違います。

心の余裕が持てる金額で投資できる点が良いと思います。

これから投資を検討している方へのメッセージ

資本主義社会の仕組みとして、現金100%の人よりも、株や不動産を持っている人の方が資産が増えている現状があります。なので、投資は行うべきでしょう。

だからといって、大金をつぎ込むのはリスクしかないので、少額から始めていき、最終的に自分に合ったポートフォリオを見つけるのがいいと思います。

僕自身は、現預金が半分ぐらい、残りが金融商品や不動産などの資産という割合が理想的だと思っています。現金が4〜5割あったら投資の良いチャンスが来た時に、資金をつぎ込めますし、家族に何かあった時に安心なので。やはり自由に使えるお金はあった方がいいですね。

山田真哉様のインタビューは以上です。

↓↓以降はCREALの紹介になります↓↓

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年5月時点