※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

将来の生活を考えると、給与だけに依存するのが不安に思い、新たに資産形成をしようと考えている人も多いでしょう。「安全な投資」「安全な資産」などのキーワードでネット検索して、様々な資産形成を調べてきた人もいるはずです。

リスクゼロで大きな利益を出せる投資はないといえます。それぞれの投資のリスクの大きさを理解して、自分がどの程度のリスクを負えるか把握しなければ、自分に合った投資手法は見つかりません。リスクゼロという言葉に釣られて、悪質な業者に騙されてしまう恐れもあります。そもそも、投資で元本保証と謡うことは出資法で禁止されています。

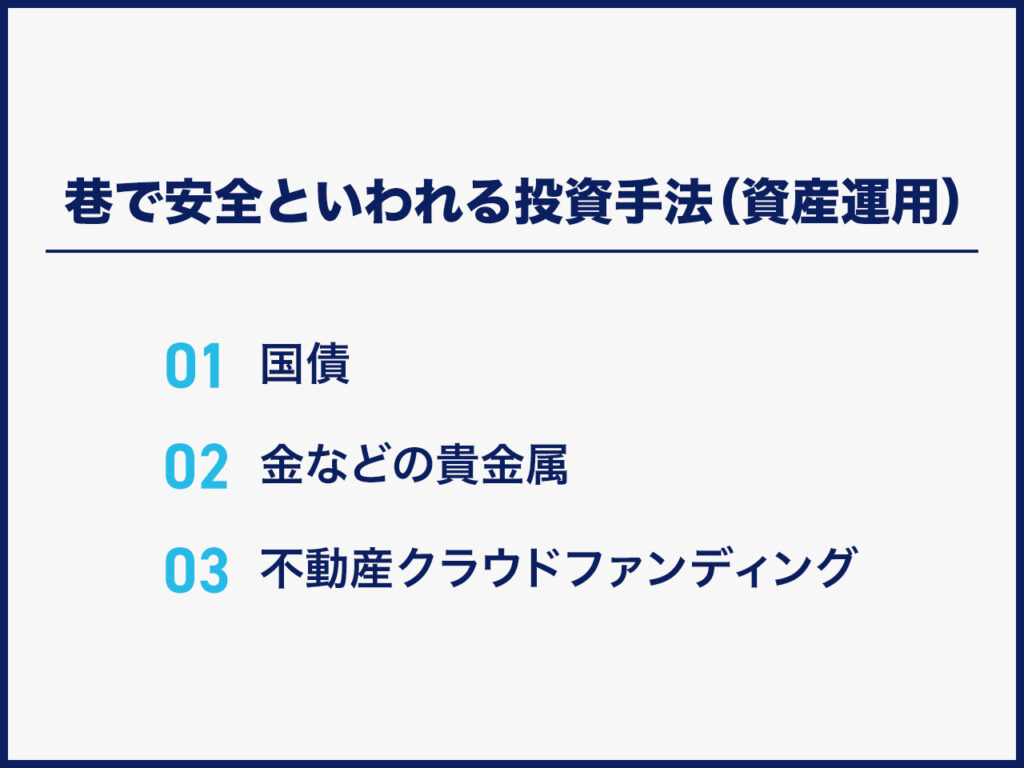

本記事で紹介する「安全といわれる投資手法」は以下の3つです。

|

投資手法 |

メリット |

向いている人 |

|

国債 |

満期まで利子を受け取れる |

投資期間を決めている人 |

|

金などの貴金属 |

政治危機など有事に強い |

有事に備えたい人 |

|

不動産 |

価格変動が少ない |

元本割れ対策をしたい人 |

記事を読めば、自分に向いている投資手法がわかり、リスクを下げながら投資ができるようになります。

※本記事で紹介している金利などの数値は本記事公開時点の情報です

※本記事で取り上げる「安全といわれる投資手法」として紹介する基準は「何らかの保証や元本割れ対策が用意されている」「存在物に上限がある」ものです

本記事で述べている「安全といわれる投資手法」とは、一般的に「巷で安全といわれる投資手法」のことを指します。当然ながら投資において絶対なる安全はなく、元本割れなどのリスクは必ずつきます。当社が提供する不動産クラウドファンディングサービス「CREAL」での投資も例外なく、投資家の皆様には自己責任のもとに行っていただいております(「CREAL」は元本の保証をしておりません)

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

目次

安全といわれる投資手法(資産運用)

投資には100%安全に利益を出せるものはなく、必ずリスクを伴うのが投資の原則です。リスクとは、投資した資金が減少するなどのいわゆる「元本割れ」が起こったり、元本がゼロになり、さらにそれ以上の損失を出したりすることです。

国債

債券は保有中に市場金利や債券価格が変動しても、発行時の条件通りに利子が定期的に支払われ、満期には原則として元本が返ってきます。満期日に額面金額が返却されることが約束されているため、満期日まで持っていれば元本割れリスクは比較的低いです。

債券投資にあたっては、債券の発行体の信用リスクを踏まえて投資を検討する必要があります。債券のなかでも国が発行するものは「国債」と呼ばれ、日本やアメリカ、ドイツなどの先進国かつGDP上位国が破綻する可能性は相対的に低いと考えられます。そのため、日本国債や米国債、ドイツ国債などは比較的安心して投資しやすい資産といえるでしょう(なお、外国債には為替変動リスクがあります)。

また、日本では個人向け国債において、財務省のホームページによると投資として扱われていると同時に「元本割れなし。」と掲載されています。個人向け国債を扱っている金融機関が破綻しても、元本返還と利払いは可能です。以下の図のように、個人向け国債の発行体は国であり、金融機関は販売と管理を行っているだけで、発行体である国は引き続き存在しているからです。

※引用:三菱UFJ信託銀行「個人向け国債(固定・5年)(商品概要)」

ただし、日本の財政が著しく悪化した場合は、利子及び元本が保証されない可能性はあります。日本ではこれまでそのような事態は起きていませんが、日本のみならず国が経済的に困難な状況に陥ると、元本や利子の支払いが滞るリスクがあります。他国の例ではアルゼンチン※1やギリシャ※2が財政危機により国債のデフォルト(債務不履行)を起こしています。国債は比較的安定した投資手法といえますが、それでも100%安全とはいえないことに注意しましょう。

※1 JETRO

※2 大和総研

なお、日本の個人向け国債においては、1年以上保有すると満期日を待たずに中途換金することができます。その際は、中途換金調整額として「直前2回分の利息(税引前)各利子×0.79685」の相当額が差し引かれます。

個人向け国債は年に2回利払いがあるため、1年以上の保有を前提とする中途換金制度を利用しても、表面的なキャッシュフローはマイナスにはなりません。しかし、当初1年の保有期間中に、急に大きなお金が必要にならないか、あるいは1年以上保有した後に中途換金することにならないか、自分のライフプランを確認した上で投資をしましょう。中途換金調整額やそのときの受取金額は、財務省の中途換金シミュレーションによりチェックできます。

国債は、あらかじめ投資する期間を決めて運用したい人に向いているといえます。

国債を含む債券投資の詳細は下記記事をご参照ください。

※関連記事:債券投資は意味ないといわれる理由!向いていない人・失敗事例も紹介

金などの貴金属

代表的な貴金属として金について説明します。

金は歴史の長い資産であり、世界的にも価値を認められています。

株式の場合は企業が倒産することで価値が0円になってしまいます。しかし、金は物理的な価値を有しているため、価値が0円になることは考えにくいでしょう。

また、株式は発行可能株式総数の範囲内であれば自由に発行できますが、金は埋蔵量に上限があります。今後金が増えることはないため、需要と供給の観点から価値は高まっていくと考えられます。

さらに、金は「有事の金」とも称され、経済的な不安定期や政治的な危機の際の、資金の避難先とされることが多いです。たとえば、不況で企業が倒産すれば株式の価値は0円になり、戦争や災害により国の信用が落ちれば債券価格も下落しますが、金はそのようなリスクが相対的に低い資産です。

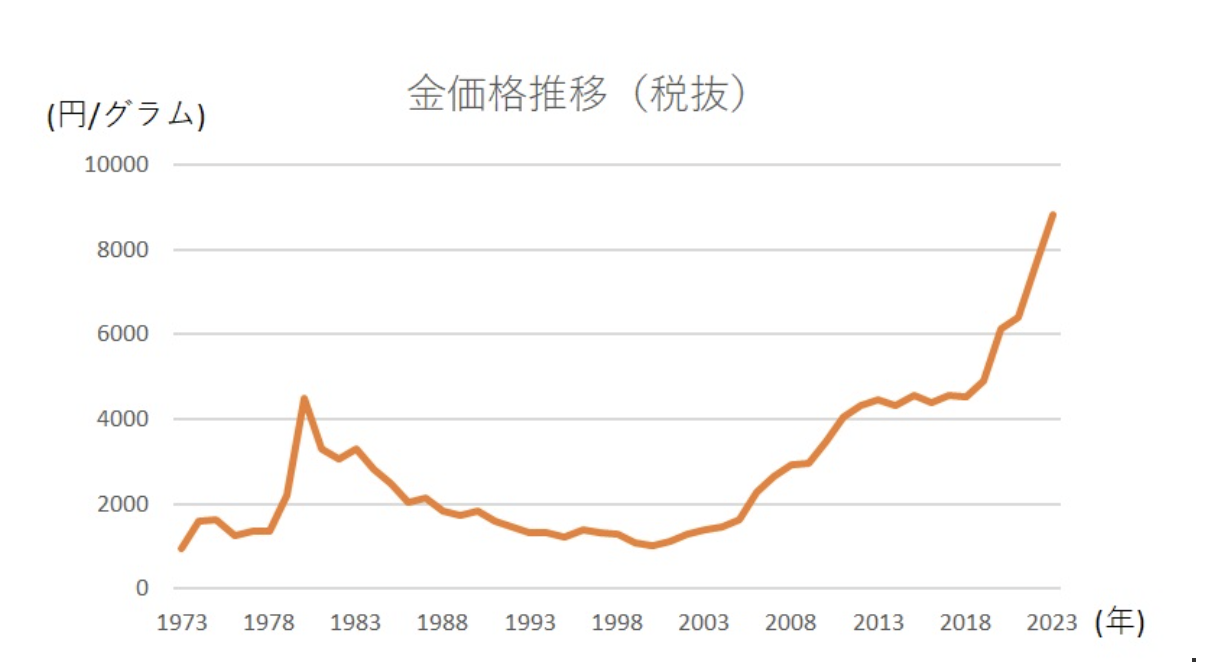

近年金価格は上昇傾向にありますが、以下のグラフに示すように1980年頃から2000年頃にかけて金価格は値下がりし続けています。今後もこのように金価格が値下がりする可能性はゼロではないことに、注意が必要です。

※引用:田中貴金属工業の金価格推移のデータを元に筆者が作成

また、現物の場合は盗難や紛失の恐れもあるため、大量の現物の金を所有するなら貸金庫などが必要なことにも注意しましょう。

金などの貴金属は、「株や債券とは違う値動きをする資産に投資したい」「有事のときでも価値が安定している金を引き出せるようにしておく」といったイメージで保有したい人に向いているでしょう。

金投資の詳細は下記記事をご参照ください。

※関連記事:金投資はおすすめしないといわれる理由・デメリット!向いていない人も紹介

不動産クラウドファンディング

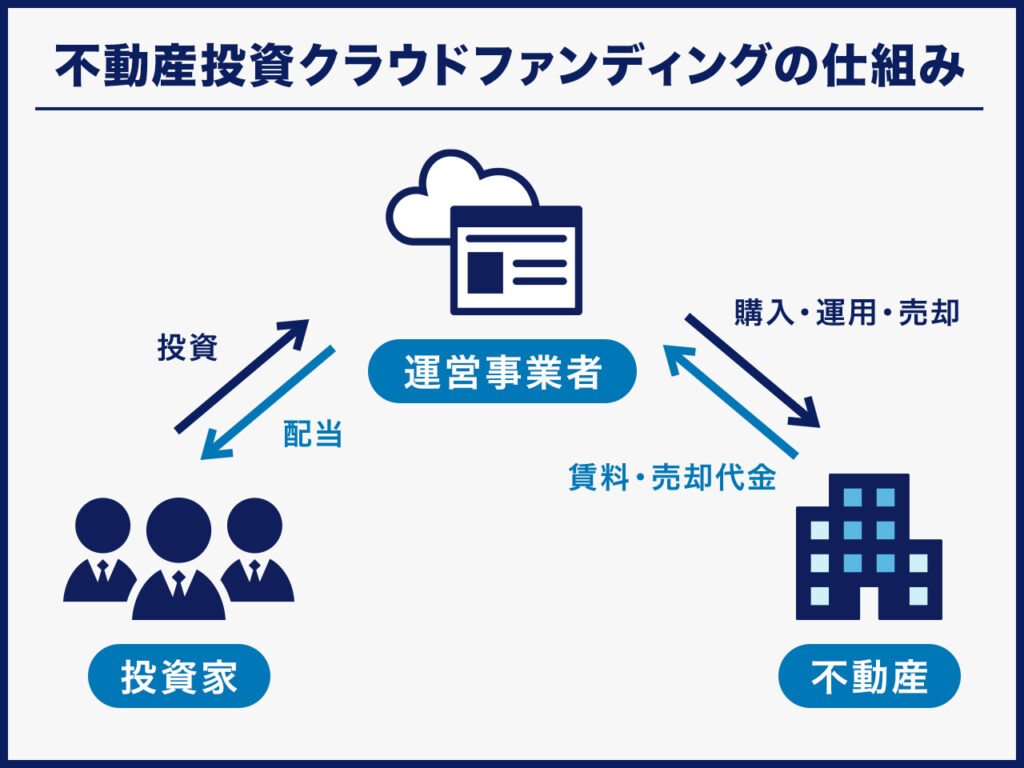

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つあるいは複数の物件に対してファンドが組成され、募集期間中に運営事業者が定めた金額以上の投資資金が集まるとファンドが成立し、物件の購入と同時に運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に配当され、運用が終了すると投資元本が返還される仕組みです。

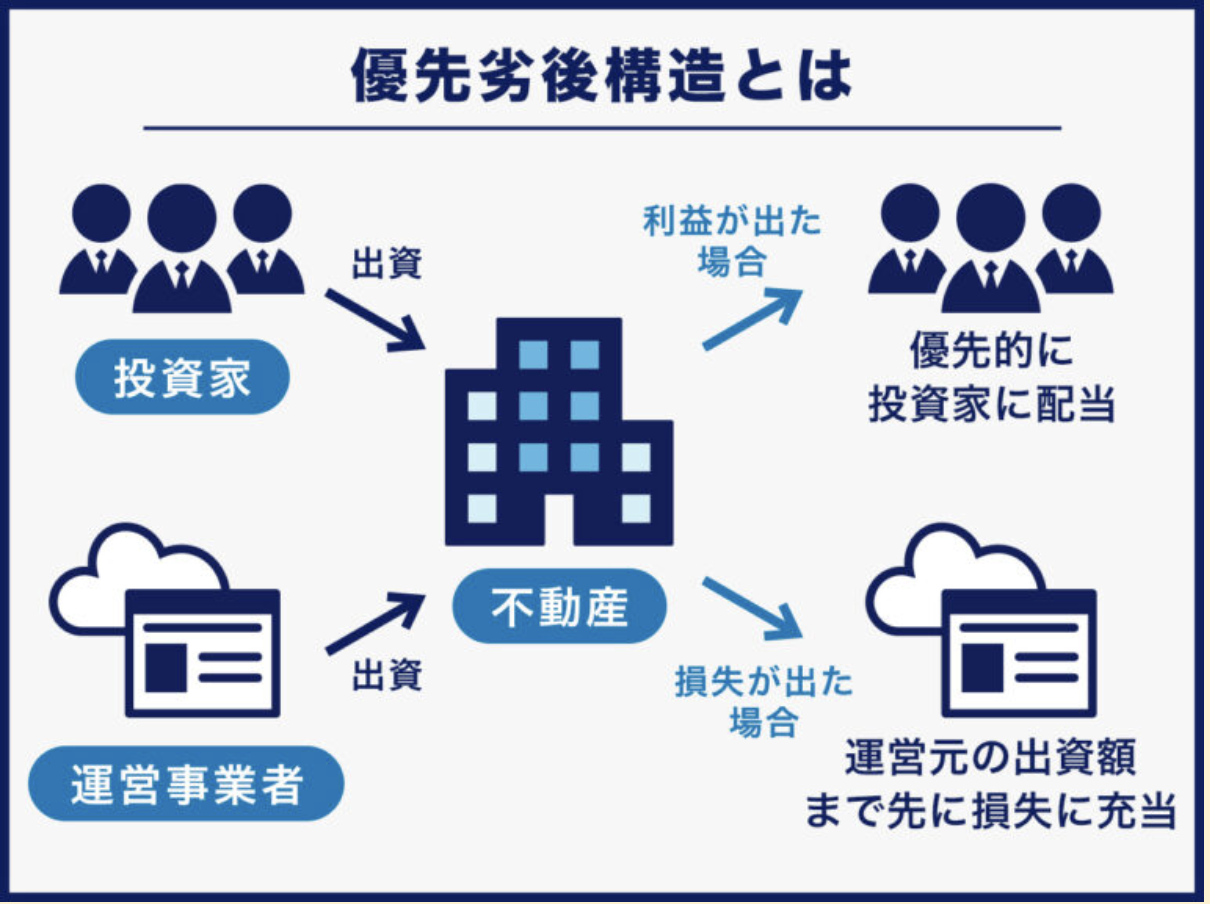

また、不動産クラウドファンディングは優先劣後構造が採用されている案件が多いため、万が一損失が発生した際の被害を軽減することができます。

優先劣後構造の詳細は下記ページをご参照ください。

※関連記事:用語集 優先出資

※関連記事:用語集 劣後出資

※関連記事:よくある質問 「優先劣後出資方式」とはどんな仕組みですか?

ただし、事業者が劣後出資する割合以上に損失が出たときは、元本割れしてしまうことには注意が必要です。

不動産クラウドファンディングは、元本割れ対策が用意されている投資をしたい人に向いているといえます。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

安全度が低い主な投資手法(資産運用)

安全な投資をするには、安全度が低い投資が何かを把握して、その投資に手を出さないことが大事です。一般的にリスクが大きいほど、期待できる利益も大きくなります。ただし、難易度が高いうえに、元本割れ以上の損失を出す可能性があるのです。

|

投資手法 |

主なリスク |

本来向いている人 |

|

株式投資 |

価格変動が不安定 |

市場の動きや企業の決算書を分析できる人 |

|

FX |

元本以上の損失が出る |

外国為替に精通していて、 |

|

仮想通貨 |

FXよりも元本以上の損失が |

暗号資産の知識があって |

株式投資

株式投資は、企業が発行する株式を購入し、保有し続けることで配当金を得たり、売却して売却益を得たりする投資です。

株式を購入した後にその企業の業績が上がれば、株価も上がりその分だけ大きな利益が狙えます。逆に企業の業績が下がれば株価も下がり、その分大きな損失を出すリスクもあります。

企業の決算書を読み込んだり、業績を分析したりできる人に向いているといえます。投資初心者で安全な投資がしたい人には、株式投資は難易度が高いでしょう。

2024年から始まった新NISAの口座を開いて株式を購入する方法もあります。2023年までの旧NISAと比べて非課税保有期間が無期限となり、さらに大きな金額を非課税で運用できるようになっています。

また、個別銘柄ではなく、ファンドマネージャーが選ぶ株や債券の組み合わせによる金融商品である投資信託に投資する方法もあります。主にインデックスファンドとアクティブファンドの2種類があり、前者は特定の指数に連動するように運用され、後者は指数を上回る、または指数に基づかずにリターンの獲得を目指すものです。アクティブファンドは、指数連動ではないことからインデックスファンドよりも比較的リスクが高く、運用中の手数料も高い傾向があります。

株式投資の詳細は下記記事をご参照ください。

※関連記事:株は儲からないといわれる理由・失敗原因7つ!向いていない人や失敗事例も紹介

FX

FXは、日本円から米ドルなど、通貨を売買するときに発生する為替相場の差額によって利益を狙う投資です。為替相場を予想するのは難しく、値動き(ボラティリティ)が大きい通貨のペアもあります。

リスクが小さい投資をするには、米ドル/円など一般にボラティリティが低いといわれる通貨ペアを選ぶといいでしょう。ただし、経済状況を示す経済指標が発表された場合などは、その内容によって相場が大きく変動することがあります。そのため、通貨ペアに関わらず情報収集は欠かせません。

レバレッジをかけることにより、投資した資金の最大25倍の取引もできます。レバレッジによりリターンが大きくなる可能性があります。しかし、為替相場が予想と反対に大きく動いたときは、少額投資であっても大きな損失を出すリスクがあることには注意が必要です。

レバレッジをかけて大きな利益を出したい人に向いているといえますが、その分リスクが高いため、安全度が高い投資とはいえないでしょう。

FXの詳細は下記記事をご参照ください。

※関連記事:FXはやめとけといわれる理由・デメリット7つ!やめとくべき人も紹介&株式投資との比較

仮想通貨(暗号資産)

仮想通貨はインターネット上で取引できる財産的価値です。一般的には「交換所」や「取引所」と呼ばれる暗号資産交換業者から入手・換金できます。

ボラティリティが大きいため、値動きを上手く予想できれば、大きな利益を狙うことが可能です。FXと同様にレバレッジもかけられ、国内の取引所では2倍、海外では1,000倍まで取引できる取引所もあります。しかしその反面、FXでの投資以上の大きな損失を出すリスクもあります。

1,000倍ものレバレッジをかけられることとボラティリティが大きいため、リスク許容度の高い人や暗号資産について知識がある人に向いているといえます。仮想通貨の歴史はまだ浅いこともあり、仮想通貨の値動きを予想するのは、投資初心者にとって難しいでしょう。

仮想通貨の詳細は下記記事をご参照ください。

※関連記事:仮想通貨(ビットコイン)はやめとけといわれる理由・デメリット7つ!始めるときの注意点も紹介

少しでもリスクを下げつつ投資をするコツ

安全な投資に取り組めばリスクが低くなりますが、運用方法を間違えるとリスクが増大したり、得られる利益が小さくなったりします。リスクを抑えて、少しずつ利益を増やしていくことが大事です。

投資の目的・目標額を決める

投資の目的を決めることで、必要な目標額が明確になります。目標額が明確になれば、適した投資方法が決められます。

まずは今後のライフイベントを具体的に考えてみると、目的や金額が見えてくるかもしれません。結婚、住宅購入、車の購入、子供の教育資金、年金の確保など、目的が決まったら、次は逆算して必要なライフイベントまでの積立期間を決めましょう。

目的が決まったら、次は「目標額はいくら」なのか、そのためには「毎月いくら投資すればいいのか」決定します。そのためには、必要なライフイベントまでの期間から逆算して積立期間を決め、毎月の投資額がいくら必要になるか計算しましょう。

何パーセントで運用すると資産が倍になるのかわかる簡単な計算式があります。72の法則といって、次の式で計算できます。たとえば、金利4%で運用した場合、18年で資産は倍になります。

72の法則計算式:「72÷4=18」

簡単に複利計算できる方法ですので、投資金額の大まかな目安にお使いください。

長期・積立・分散の原則を守る

3つを組み合わせることではじめてリスクの低減ができます。

長期投資

「長期投資」とは、明確な定義はありませんが、おおむね10年から数十年単位の期間で投資を行う必要がある投資方法です。長期的な投資には時間を味方につけることで複利効果が大きく狙えます。

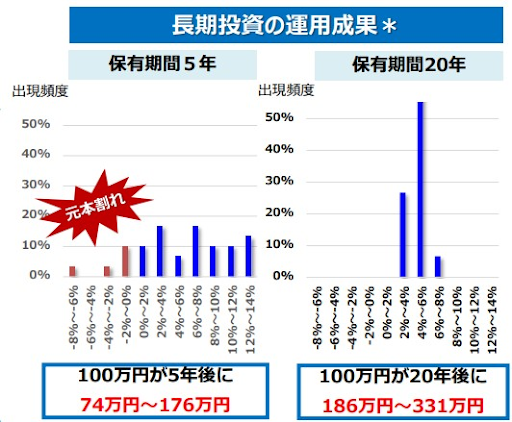

次の表は100万円を5年間と10年間運用した結果です。期間が長いほうが、リターンの振れ幅が小さく、結果的に資産を多く増やせています。

※引用:金融庁

積立投資

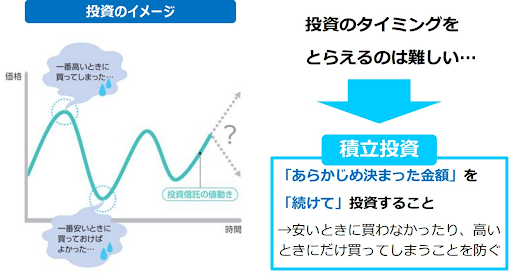

積立投資は、投資を始める際に決めた投資商品を一定の期間ごとに同じ金額で積み立て購入をしていくものです。同じ金額を積み立てることで価格が安いときに数多く、価格が高いときに数少なく買うことができます。購入のタイミングをはかる必要もなく、購入価格が平均化するため、高値で買ってしまうリスクも限定することができます。

※引用:金融庁

分散投資

同じ商品に投資してしまうと、大きく下落した局面で損失が拡大します。そのため、リスクを避けるため値動きの異なる資産に分散して投資します。方法としては、3つあります。

- ・株式・債券など金融商品の種類を分ける

- ・日本・米国・欧州、先進国・新興国・全世界など国や地域を分ける

- ・一度で全額を投資せずに、投資時期を分ける

長期・積立・分散の効果

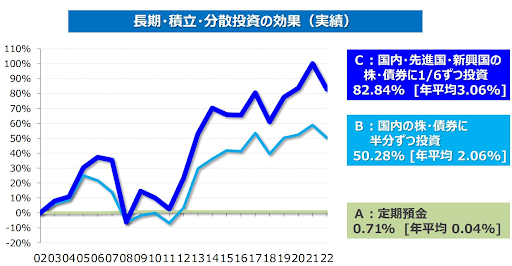

次の表は20年間長期・分散・積立を3つのケースごとに行った結果です。A:定期預金、B:国内株・債券に半分ずつ、C:国内・先進国・新興国の株と債券に1/6ずつ投資したもので、Cでは当初元本に対してプラス82.84%の成果を出しています。

※引用:Bloomberg

資産運用は「長期」で「分散」して「積立」をすることで、リスクを軽減できます。

ポートフォリオを定期的に見直す

資産運用を続けていると、当初に予定していた資産の配分が変わってくることがあります。

たとえば、債券と株をそれぞれ50%保有していて、株が2倍に値上がりした場合、株の増えた分の一部を売却し、債券を買い増して債券と株の比率を当初予定していた50%ずつに戻します。この見直しのことをリバランスといいます。

■リバランスの効果

- ・想定した目標通りのポートフォリオを維持できる

- ・値上がりした資産を売却しつつ、相対的に割安になった資産を買い増すことででパフォーマンスが向上する可能性がある

- ・値動きの大きい資産を減らすことで、リスクの取りすぎを見直せる

リバランスは1年、半年、四半期といった定期で行うパターンと、リバランスが必要と思われるときに不定期で行うパターンがあります。投資経験のないうちは、定期的に決めてリバランスを行う方が、リバランスすべきか判断に迷うこともなく売買ができるでしょう。

たとえば、下記のように目標とするライフイベントの変動に合わせて投資の配分を変えることもあります。

「住宅購入資金や教育資金を積極的に貯めたい」

「定年退職を見すえてそろそろ安定した運用に切り替えたい」

積極的な運用の場合は株などの運用割合を増やし、 より安定した運用を目指す場合は債券などの割合を増やすことになります。

まとめ:安全といわれる投資手法からまず始めてみよう

安全といわれる投資手法として、本章では下記を紹介しました。

|

投資手法 |

メリット |

向いている人 |

|

国債 |

満期まで利子を受け取れる |

投資期間を決めている人 |

|

金などの貴金属 |

政治危機など有事に強い |

有事に備えたい人 |

|

不動産 |

価格変動が少ない |

元本割れ対策をしたい人 |

リスクの高い投資には手を出さず、なるべくリスクの低い投資から始めてみることをおすすめします。また、少額から投資を始めて、長期・分散・積立を通じて複利効果により資産を築いていきましょう。

「元本割れ対策が用意されているものがいい」という場合は、不動産クラウドファンディングを検討してみてはいかがでしょうか。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

よくあるご質問(Q&A)

Q.「安全」といわれる投資手法にはどのようなものがありますか??

主に下記に挙げるものです。

- ・国債

- ・金などの貴金属

- ・不動産クラウドファンディング

Q.「元本割れしない投資」はありますか?

ありません。どの投資手法にも例外なく元本割れリスクはあります。ただし、債券や定期預金などのように「価格変動が小さい」資産はあります。

Q.リスクが高いとされる投資手法は何ですか?

主に下記に挙げるものです。

- ・株式投資

- ・FX

- ・仮想通貨(暗号資産)

Q.投資の安全性を高めるためにできることはありますか?

主に下記に挙げることが、リスク低減のポイントです。

- ・「長期・積立・分散」の原則を守る

- ・投資目的と目標額を明確にする

- ・定期的なポートフォリオの見直し(リバランス)をする