※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

老後のために資産運用をしていきたいと考えている人は多いでしょう。資産運用には、投資信託や株式投資、FX、現物不動産投資など様々な運用方法があります。

なかでも、老後資金の準備にはiDeCo(個人型確定拠出年金)が有効であるといわれています。iDeCoを利用することで、掛金がすべて所得控除になるほか、運用益が非課税になるなどのメリットを得られるのです。

しかし、一方で原則60歳まで掛金を引き出せないなどのデメリットがあります。そのため、一部の間では「iDeCoはおすすめできない」などのネガティブな意見があるのも事実です。

本記事では、iDeCoがおすすめできないといわれている理由・デメリットを解説します。iDeCoに向いていない人の特徴も紹介するので、自分がiDeCoを利用すべきかいなかの判断にご活用ください。

※本記事で記載している法規制の内容や手数料などの数値は本記事公開時点の情報です

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年4月時点

目次

おさらい|iDeCo(個人型確定拠出年金)は掛金を自ら支出して積立・運用を行う私的年金制度

すぐにiDeCoはおすすめしないといわれる理由から読みたい方は『iDeCoはおすすめしないといわれる理由・デメリット』よりご覧ください。

積み立て掛金と運用益は、原則60歳から受け取ることができる仕組みです。

投資したい金融商品や運用益の受け取り時期などは自由に設定可能です。掛金が全額所得控除になり、運用益は非課税になるなど税制優遇も手厚く、長期投資に向いています。そのため、NISAと同様に、積み立てておけばほったらかしで運用ができるといえます。

|

対象者 |

原則20歳以上65歳未満 |

|

限度額/年間 |

年間14.4万円~81.6万円* |

|

投資金額/ 月 |

月5,000円から、千円単位 |

|

投資商品 |

保険商品、定期預金等 (元本保証商品) 投資信託 (元本保証なし) |

|

購入方法 |

毎月・継続的に積み立て |

|

払い出し制限 |

原則60歳まで引き出し不可 |

|

税制優遇 |

毎年の所得税や住民税が安くなる(掛金は全額所得控除) |

|

運用益は非課税 |

|

|

受け取り時の税金が安くなる(控除あり) |

※引用:厚生労働省

*掛金の限度額

- ・自営業者、フリーランスなど:68,000円まで/月

- ・会社員:企業年金なし23000円/月・企業年金あり最大20,000円/月(詳細は勤務先に確認)

- ・公務員:12,000円/月

- ・専業主婦(夫)等:23,000円/月

iDeCoはおすすめしないといわれる理由・デメリット

加入できる人に制限がある

2022年の税制改正により、iDeCoは今までよりも多くの人が加入できるようになりました。※しかし、それでも要件を満たさない一部の人はiDeCoに加入できません。

以下が具体的な要件で、1つでも該当する人はiDeCoの加入対象から外れてしまいます。

- ・国民年金保険料を免除されている人

- ・企業型確定拠出年金のマッチング拠出を利用している人

- ・農業者年金※に加入している方

- ・老齢基礎年金を繰上げ受給している人

- ・iDeCoの老齢給付金を受給したことがある

- ・勤務先で加入している企業型確定拠出年金の事業主掛金が確定限度内での各月拠出となっていない人

※農業者を対象とした年金制度

「国民年金保険料を免除されている人」の補足

保険料が未納になっている人も加入の対象外です。ただし、納付免除や納付猶予が過去にあっても現在は保険料をきちんと納付している場合は、加入できます。

「企業型確定拠出年金のマッチング拠出を利用している人」の補足

企業型確定拠出年金では企業側が掛金を支払いますが、これに加えて個人で掛金を上乗せすることを「マッチング拠出」といいます。勤務先でマッチング拠出が採用されていて、さらにそれを利用している場合はiDeCoに加入できません。

「老齢基礎年金を繰上げ受給している人」の補足

通常、老齢基礎年金の受給開始は65歳からですが、繰り上げ受給を選択することで60~64歳でも受給することが可能です。しかし、繰り上げ受給を選択した場合はiDeCoに加入できなくなります。

「勤務先で加入している企業型確定拠出年金の事業主掛金が確定限度内での各月拠出となっていない人」の補足

企業型確定拠出年金に加入している人がiDeCoにも加入する場合、上限は両者の掛金を合算して5万5,000円までとなります。もし、事業主掛金が限度額である5万5,000円に達している場合は、iDeCoを利用できません。

※参考:iDeCo公式サイト

※参考:厚生労働省

iDeCoが利用できない人はNISAの利用をおすすめします。詳細は『iDeCoとNISA…どちらを利用するべき?比較表付』をご覧ください。

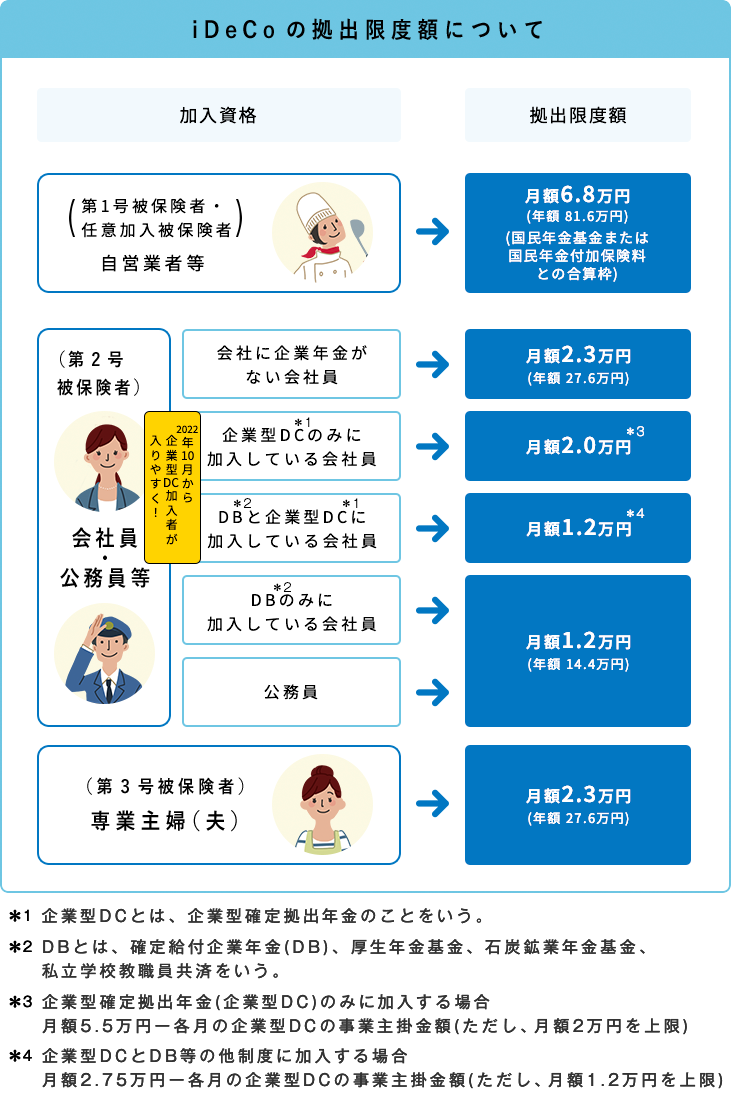

職業ごとに掛け金の上限金額が定められている

※引用:iDeCo公式サイト

一番上限が高いのは、国民年金第1号被保険者に該当する自営業者で、月6万8,000円までです。これは、自営業者が加入する年金は国民年金のみとなるため、厚生年金に加入している人と比べて将来の年金受給額が少なくなってしまう傾向にあるからです。

他にも、会社員で勤務先が企業型確定拠出年金を採用していない場合は2万3,000円まで、公務員は1万2,000円までと細かく区分されています。このように、会社員や公務員は掛金の上限が自営業者に比べると低くなるため、毎月まとまった資金を拠出できる人にとってはデメリットといえるでしょう。

原則60歳まで引き出せない

iDeCoは運用の途中で解約できません。これが、iDeCoを利用する上で一番のデメリットといえるでしょう。

ただし、以下の要件を満たすことで、一部例外的に掛金を引き出すことが可能です。

- ・60歳未満であること

- ・企業型確定拠出年金の加入者でないこと

- ・iDeCoに加入できない人であること

- ・日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- ・障害給付金の受給権者でないこと

- ・企業型確定拠出年金の加入者およびiDeCoの加入者として掛金を拠出した期間が5年以内であること、または個人別管理資産額が25万円以下であること

- ・最後に企業型確定拠出年金またはiDeCoの資格を喪失してから2年以内であること

※参考:労働金庫連合会

このように、ほとんどの人は途中で解約できないことがわかります。そのため、iDeCoを利用する際は家計に負担をかけず、日常生活に支障をきたさない範囲で掛金を設定することが大切です。

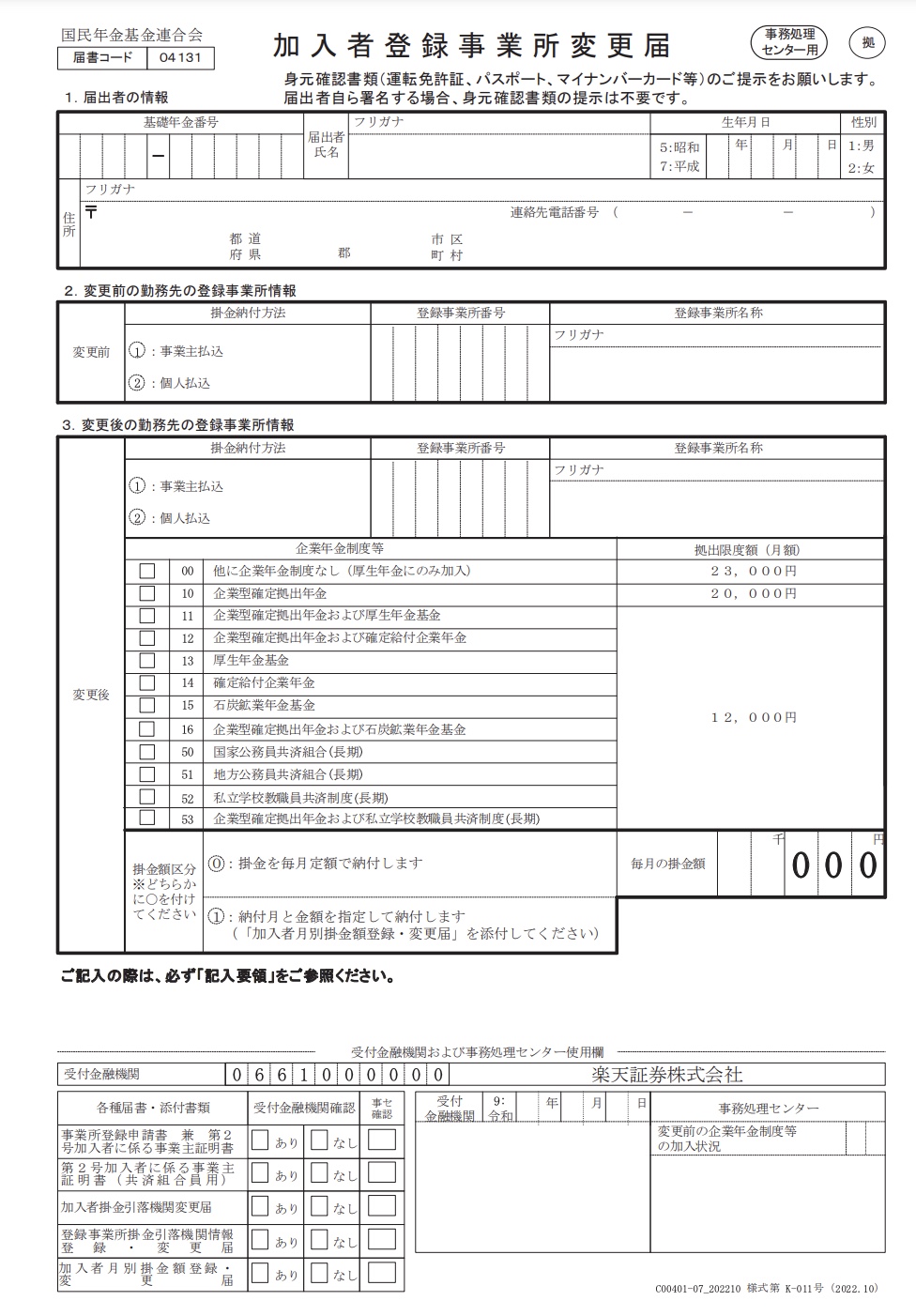

転職すると自分で手続きをしないといけない

転職後もiDeCoを継続する場合、必要な手続きは自分で行う必要があります。手続き方法については、まず「事業所登録申請書兼第2号加入者に係る事業主の証明書」を転職先に作成してもらい、契約している金融機関に「加入者登録事業所変更届」と一緒に提出します。

※参考:楽天証券

■事業主証明書のサンプル

※引用:楽天証券

■加入者登録事業所変更届のサンプル

※引用:楽天証券

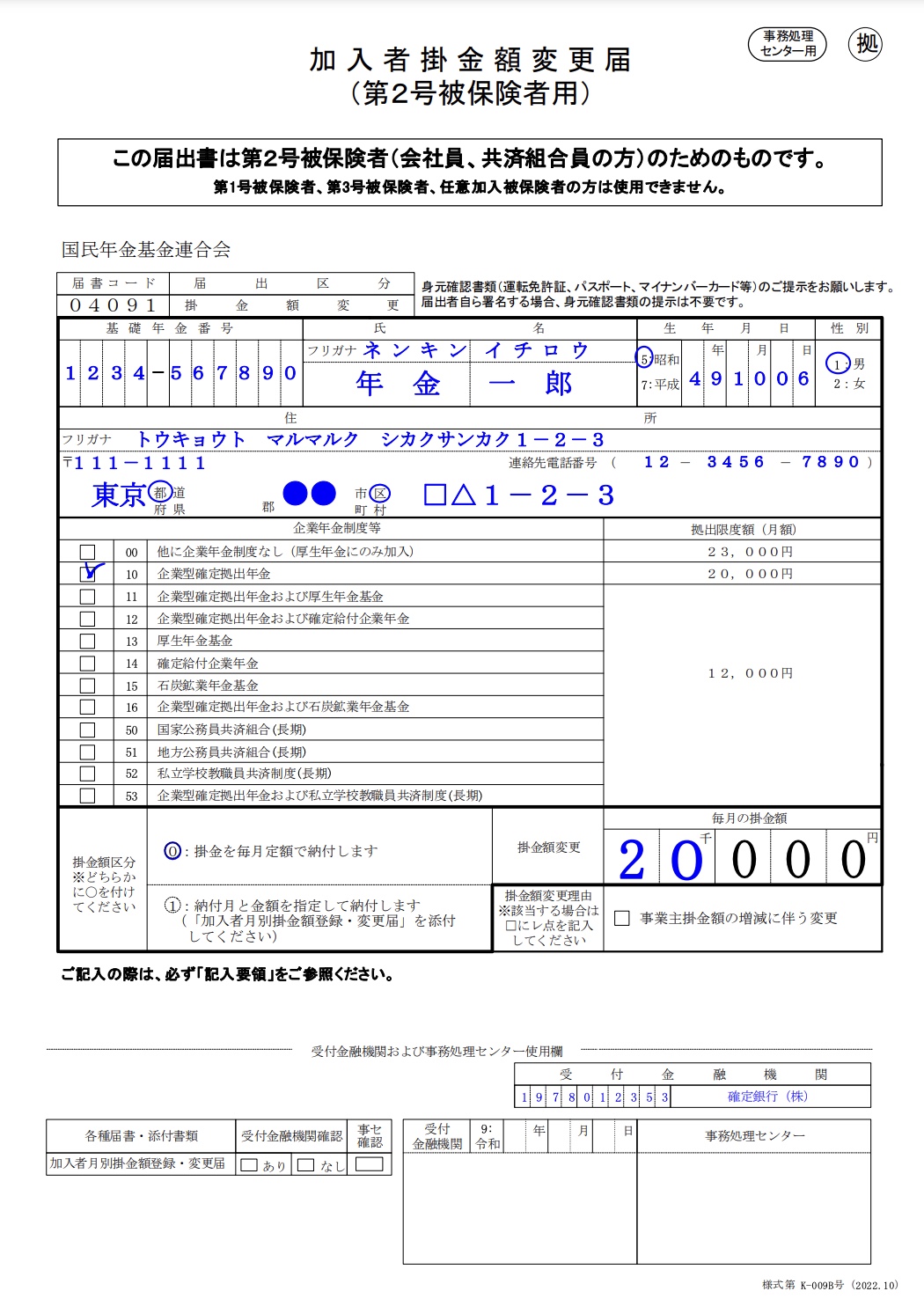

また、転職することで月々の掛金が変わる場合には「加入者掛金額変更届」の提出も必要です。

■加入者掛金額変更届のサンプル

※引用:iDeCo公式サイト

転職した場合は、6ヵ月以内にこれらの変更手続きをする必要があります。6ヵ月以内に手続きをしないと、年金資金が運用されず、管理手数料の負担が毎月51円発生するなどの不利益が生じます。また、変更手続きが完了するまで2ヵ月以上かかる見込みです。

※参考:楽天証券

運用を進めていくうえで、毎月いくら積立てるかは重要な要素です。とくに、iDeCoの場合は一定期間を迎えるまで解約ができないため、慎重な掛金設定が必要となります。

次章で紹介する失敗事例を見ておくことで、自分が同じ失敗をしないようにしましょう。

iDeCoの失敗事例:家計を圧迫する掛金で加入

将来の年金原資をなるべく多く作ろうと多額の掛金設定でiDeCoに加入。しかし、その後の生活費の増加や予期せぬ出費が原因で家計が圧迫され、毎月の掛金が家計の重荷になってしまう。この事例では、iDeCoの掛金額が予期せぬ出費などに対応できない金額設定をしてしまったことが、家計圧迫の要因となった。

iDeCoは最低5,000円から1,000円単位で払込が可能です。上限いっぱいまでに設定すると、家計を大きく圧迫してしまう可能性があります。

そのため、iDeCoを利用する際は無理のない範囲で掛金設定することを心掛けましょう。目安としては、可処分所得の10%以内に設定しておくことがおすすめです。たとえば、毎月の手取り収入が20万円の場合は2万円をiDeCoで運用します。

ただし、掛金額はあくまで目安です。運用後に掛金が負担に感じたら、契約先の金融機関に申し入れをして掛金の変更や停止の手続きを行いましょう。

iDeCoをおすすめしない・向いていない人

iDeCoは税金面での優遇がNISAよりも優れており、魅力的に感じる人も多いですが、すべての投資家におすすめできるわけではありません。現在の収入や年齢、職業によってはiDeCoの利用を見送ったほうがよい人もいるでしょう。

毎月の収入額が不安定な人

たとえば、これから産休に入る人や転職する人、起業する人などが挙げられます。iDeCo加入後に収入が下がってしまうと、家計のやりくりが厳しくなる可能性があります。その際に、iDeCoの掛金が経済的な重荷になってしまうかもしれません。

iDeCoへの加入は、先述の「加入できる人に制限がある」の内容に該当しない人ならいつでも可能です。そのため、収入が不安定な状況になりそうな場合には無理に加入するのではなく、まずは現金で資金を確保しておくことをおすすめします。iDeCoを初めとする資産運用を始めたい人は、不測の事態があった時のために、生活防衛資金として生活費半年分を目標に確保しましょう。

50代後半の人

iDeCoは通常60歳から掛金の引き出しを開始できます。しかし、通算加入期間が10年未満の場合は受け取れる年齢が繰り下がり、60歳以降の引き出しになってしまいます。

|

加入期間等に応じた開始年齢 |

|

|

10年以上→60歳 |

8年以上10年未満→61歳 |

|

6年以上8年未満→62歳 |

4年以上6年未満→63歳 |

|

2年以上4年未満→64歳 |

1ヶ月以上2年未満→65歳 |

※引用:iDeCo公式サイト

たとえば、57歳からiDeCoに加入した場合、60歳時点での加入期間は3年となります。このケースでは、掛金の引き出しは早くても64歳からになってしまうのです。

また、iDeCoのような積立投資は、10年や20年といった長期運用を行うことで安定したリターンが期待できます。57歳からiDeCoを利用した場合は運用期間が10年未満となってしまうため、安定したリターンが得られないかもしれません。

50代後半から運用を検討する場合は、流動性が高くて運用益が非課税となるNISAなどがおすすめです。

専業主婦(主夫)の人

iDeCoの魅力の一つに税制優遇があります。しかし、専業主婦(主夫)の場合は収入が低い傾向にあり、所得税や住民税を納めていないことも多く、税制面での恩恵を受けにくいです。

税制優遇を受けられず60歳まで解約できないと、専業主婦(主夫)の人にとってiDeCoはあまりメリットのない選択といえるかもしれません。

専業主婦(主夫)の人が余剰資金で運用を検討する場合は、iDeCoではなくNISAのような流動性が比較的高い商品で運用することをおすすめします。

iDeCoを老後資金以外の目的で利用しようとする人

iDeCoの利用を検討している人のなかには、子どものための教育資金の準備をする人や、住宅購入資金の準備が必要な人もいるでしょう。そのような資金については、元本割れを避け、すぐに現金化できる定期預金や日本国債などの運用商品が向いています。

教育資金などの準備に必要な積立ができている上でまだ運用資金に余裕がある場合に、追加でiDeCoに加入して老後資金の準備に充てるとよいでしょう。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年4月時点

iDeCoとNISA…どちらを利用するべき?比較表付

iDeCoについて調べると、よくNISAと比較されることが多いでしょう。ただし、iDeCoとNISAは互いにメリットや特徴が異なるため、単純にどちらを利用するべきか一概にはいえません。まずは以下で、それぞれの特徴をみてみましょう。

| 比較項目 |

新NISA |

iDeCo |

|

|

つみたて投資枠 |

成長投資枠 |

||

|

非課税保有期間 |

無期限化 |

加入から最高74歳まで※ |

|

|

口座開設期間 |

恒久化 |

制限なし |

|

|

年間投資枠 |

120万円 |

240万円 |

14万4,000円~81万6,000円 |

|

非課税保有限度額 |

1,800万円 |

制限なし |

|

|

投資対象商品 |

つみたてNISAと同様 |

上場株式・投資信託等 |

投資信託・保険・定期預金等 |

|

売却で非課税投資枠の再利用 |

〇 |

不可 |

|

|

対象年齢 |

18歳以上 |

20~64歳まで |

|

|

運用期間中の資金引き出し |

〇 |

60歳まで原則不可 |

|

|

掛金の所得控除 |

控除なし |

掛金の全額が所得控除の対象 |

|

|

受け取り時の控除 |

控除なし |

退職所得控除・公的年金等控除 |

|

|

口座開設手数料 |

無料 |

2,829円 |

|

※表参考:金融庁

※:iDeCo公式サイト

結論:違いを理解しつつ併用することがおすすめ

iDeCoは掛金が全額所得控除となり、運用益は非課税、掛金の受け取り時も税制優遇があります。一方NISAは、運用期間中の利益が非課税扱いとなり、投資対象も投資信託に加えて株式投資など幅広い商品に投資できます。

このように、互いに異なるメリットがあるため、どちらか1つを選択するのではなく、可能であれば両方の制度を併用することをおすすめします。60歳まで掛金を積み立てられるか心配な人やそもそもiDeCoに加入できない人は、まずはNISAから始めてみてはいかがでしょうか。

NISAの詳細は下記記事をご参照ください。

※関連記事:新NISAのデメリット・改悪点7つ!向いていない人も紹介

iDeCoのメリット

今回はiDeCoのデメリットに焦点を当てて解説しましたが、iDeCoのメリットについても振り返ってみていきましょう。メリットは主に下記の2つです。

- ・掛金は全額所得控除

- ・運用益が非課税になる

会社員や公務員は年末調整で、自営業の人は確定申告を行うことで所得税と住民税を軽減できます。運用益の受け取りは、年金として分割受け取りもでき、一時金として全額受け取ることも可能です。

iDeCoにおいて、はじめにどの商品を選んでいいのか迷ったときには、運用実績の高い次の投資信託が無難でしょう。

・全世界株式(オールカントリー)

・全米株式(S&P500)

投資商品はいつでも切り替えできます。始めに投資信託で資産を増やし、年齢が上がったらローリスク・ローリターンの元本保証がある商品に切り替えることも可能です。

iDeCoで毎月積立投資をして老後に備えつつ、1万円という少額からほったらかしで投資できて、株式投資よりも高い利回りが期待できる「不動産クラウドファンディング」にも投資をされることをおすすめします。(株式投資の利回りと不動産クラウドファンディングの利回りは後述します)

iDeCoのみならず不動産クラウドファンディングがおすすめ

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

通常、マンションやアパートといった現物不動産を購入するには金融機関からの借入れやまとまった資金が必要ですが、不動産クラウドファンディングの場合は、1万円程度から少額で不動産へ投資できます。

また、入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、運用に手間がかかりません。ほったらかしで不動産投資を始めることができます。

さらにインターネットで取引が完結する手軽さもあり、投資初心者の方を中心に人気を集めています。たとえば、弊社で運営する「CREAL」で実際に募集された以下のような案件の場合(現在は運営完了)は、募集金額は全体で6億3,100万円で投資家の皆様は1万円から投資が可能です。また投資した金額は12ヶ月間運用され、想定利回り(年利)5%の配当金を受け取ることができます。

100万円投資した場合は、年間5万円を配当金として受け取ることが想定されています。

例)CREALのファンド詳細ページ

一般的な不動産投資クラウドファンディングサービスにおける投資対象不動産は、区分マンションの案件が中心となっています。マンション以外にも、商業ビルやホテル、保育園、学校などを扱っている不動産クラウドファンディングサービスもあります。

案件によっては、募集開始後に数分で募集が終了するケースもあり、クリック合戦となるため注意が必要です。(詳しくは後述)

少額から不動産に投資ができ、契約実務や不動産管理は運営会社に任せられることから、手間を掛けずに資産運用ができ、投資初心者から経験者まで幅広い層の投資家から人気を集めています。

主なメリット

3~8%程度と比較的高い利回りが期待できる

現在は低金利が続いており、2025年5月時点での大手銀行の普通預金金利は年0.2%(税引前)※1です。

金融商品では、2025年5月末時点のプライム市場上場企業の株式利回り(加重平均利回り)は2.29%※2、J-REITの分配金利回りは5.08%※3となっています。不動産投資クラウドファンディングの想定利回りは概ね3~8%程度※4のファンドを扱う運営会社が多く、預貯金や他の金融商品に比べて高い利回りが期待できます。

利回りに関しても、最低投資額と同様に各サービス/各案件ごとに異なるため、詳細を確認した上でリスク・リターンを考慮し、自身が許容できる範囲内で選ぶようにしましょう。

不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りはどれくらい?他の投資商品との比較も紹介

※1 参考:三菱UFJ銀行「円預金金利」

※2 参考:日本取引所グループ「その他統計資料」

※3 参考:一般社団法人 不動産証券化協会

※4 出所:((株)矢野経済研究所

社会貢献にも寄与できる

たとえば、保育園ファンドに投資をすれば、待機児童や少子化問題の解消に貢献でき、ホテルファンドでは、老朽化した不動産の再生による雇用の創出や地方創生などにも寄与することができます。以下、弊社で運営する「CREAL」の社会貢献に関連するファンドの事例となります。

CREALの保育園ファンドの事例

不動産投資クラウドファンディングは投資家として配当金のような金銭的なリターンを得るだけでなく、社会的なリターンを得られる側面もあります。

おすすめの人・向いている人

- ・少額から不動産に投資したい人

- ・資産運用に時間や手間をかけたくない人

- ・定期収入(インカム収入)を確保したい人

不動産投資クラウドファンディングは、1万円程度から一棟マンションをはじめ、様々な種類の不動産に投資できます。

手続きはインターネット上で完結し、契約実務や不動産管理は運営会社に任せられます。価格変動もないので、投資後は基本的に分配金や元本の入金を待つだけです。

上記に当てはまる場合は、不動産投資クラウドファンディングの利用を検討してみてはいかがでしょうか。

まとめ:iDeCoはおすすめしないといわれる理由

iDeCoは原則60歳まで掛金を引き出せないというデメリット以外にも、職業ごとに掛金の上限が決められていることや、転職した場合に自分で手続きをしなければいけないなどのデメリットがあります。

しかし、その一方で掛金が全額所得控除になることや、運用益が非課税になるといったメリットもあるため、他の運用商品と併用するのも有効な手段といえるでしょう。

まずは、投資信託や株式投資などの流動性の高い商品で運用し、不測の事態でもすぐに現金化できる状態を確保しておきましょう。さらに余剰資金があれば、無理のない範囲でiDeCoを利用してみることをおすすめします。

なお、投資信託や株式投資以外の資産で運用したい場合は、少額から始められる不動産クラウドファンディングを検討してみてはいかがでしょうか。想定利回りも概ね3~8%程度と他の金融商品と比較して高いリターンが期待できます。

※参考:(株)矢野経済研究所

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年4月時点