※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

もうすぐ退職金の受け取りを予定しており、インフレ対策や老後資金の準備として、毎月安定した家賃収入が得られる不動産投資を検討している人もいるでしょう。不動産投資は基本的に入居者がいる限り、家賃収入が得られるだけでなく、インフレに強く、相続税対策にもなりえます。

しかし、退職金で安易に不動産投資を行うのは危険です。知識がないまま投資すると、退職金を失ってしまうだけでなく、多額の借金を抱えるリスクもあります。

退職金での不動産投資を慎重に検討しないことが危険な理由は、以下の通りです。

- ・ローンが組みにくい

- ・失敗した後のリカバリーが難しい

- ・急な病気などにより現金が必要になってもすぐに現金化できない

- ・詐欺師や悪徳業者に狙われやすい

- ・相続トラブルが生じるリスクがある

本記事では他にも、不動産投資に関して知っておきたい注意点などを紹介します。記事を読み終わる頃には、退職金で不動産投資をすべきか判断できるでしょう。

※本記事で述べている「不動産投資」とは、主に「現物不動産投資」を指します

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年2月時点

目次

退職金で安易に不動産投資を行うのは危険な理由

ローンが組みにくい

不動産投資は、主に若年層にとっては20〜30年の長期スパンでローンを組み、物件を購入するのが一般的です。

不動産投資ローンの審査では、築年数や立地などの物件の資産性だけでなく、借り入れる本人の返済能力も見られます。そのため、定年までの期間が短い場合やすでに退職している場合、低金利などの有利な条件でローンを組むことが難しくなります。

ローンを組めたとしても、返済期間が短くなる傾向にあり、その結果毎月の返済額がより大きな負担になる可能性があります。また、その状態で空室が発生して家賃収入が減少したり、修繕費用が発生すると、キャッシュフローが悪化します。場合によっては、自己破産に追い込まれるリスクも考えられます。

また、ローンが組めるという条件を優先して物件を探すと、交通の便が悪い、老朽化しているなど、入居者ニーズの少ない物件に投資してしまうリスクもあります。希望の条件でローンが組めない場合は、不動産投資にこだわらず、他の資産運用方法も検討するのがおすすめです。

失敗した後のリカバリーが難しい

不動産投資は数千万円規模の投資となるケースも多く、失敗した際の損失額も大きくなる可能性があります。

現役世代であれば、損失が発生しても給与で補える場合が多いでしょう。しかし、定年近くで退職した場合、再就職が難しく、現役世代よりも収入源が限られる傾向にあります。

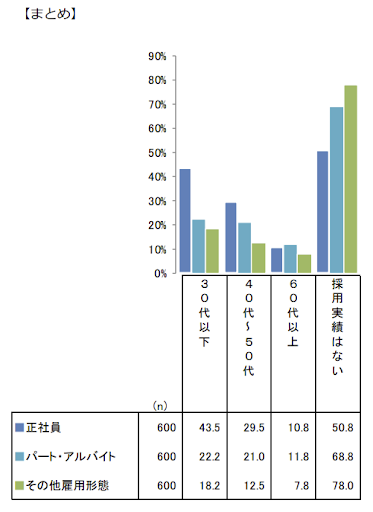

株式会社リクルート ジョブズリサーチセンターの調査によると、2022年4月〜2023年3月までの採用実績は、いずれの雇用形態でも年代が上がるにつれて採用が減少しています。

なお、同調査において「従業員が不足している」と回答した企業に対して、従業員をどの年代層で補いたいかを調査した結果は以下の通りです。どの雇用形態においても、60代以上で補いたいという回答は最も少なくなっています。

そのため、退職後は安定した収入を得にくく、失敗後のリカバリーが難しくなる可能性が高いといえます。

退職金で現物不動産投資をする際は、一棟アパートよりも物件価格が安い中古のワンルームマンションを選ぶと、失敗リスクを軽減できる可能性があります。

また、以下のような条件を満たす物件を選ぶと、入居者を確保しやすくなります。

|

条件 |

理由 |

|

駅から徒歩10分以内 |

駅から近く、通勤に便利な物件が好まれる |

|

都心部に近い |

都心部にアクセスしやすい物件が好まれる |

|

スーパーやコンビニなどが近い |

スーパーやコンビニなどが近く、利便性の高い物件が好まれる |

|

人気の設備が備わっている |

宅配ボックスやオートロックなどの設備はニーズが高い |

ワンルームマンションの詳細を知りたい方は、下記記事をご参照ください。

※関連記事:ワンルームマンション投資の失敗原因・儲からないといわれる理由8選!事例・対処法も紹介

さらに、現物不動産投資の手間やリスクを考えると、不動産クラウドファンディングのほうが手軽で魅力的な選択肢といえるでしょう。不動産クラウドファンディングはファンドごとに想定運用期間が決まっています。たとえば、年利5%で2年の運用期間の案件に投資すると、2年後には10%の利益とともに元本が戻ってくる想定となります。

特に、CREALではこれまで元本割れが発生していない※ため安心です。手間をかけずに安定的な収益を目指すなら、不動産クラウドファンディングを検討してみるといいでしょう。

※2024年8月末時点

不動産クラウドファンディングの詳細を知りたい方は、下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

急な病気などにより現金が必要になってもすぐに現金化できない

不動産は投資額が大きいため、投資信託や株式と比較して、売買の対象となる人が限られます。また、たとえ良い物件であっても、現金化には少なくとも1か月程度※が必要です。

※参考:MAG2NEWS

買い手が見つからない場合、売却価格を下げざるを得ないケースもあります。

不動産投資をする際は、急な病気や入院などのために一定の緊急予備資金を確保することが重要です。また、物件価格が比較的安く、利回りの高い都心部の中古区分マンションへ投資すればリスクを軽減できますが、そのような物件は価格が高騰しています。

迅速に現金化できるかが気になる方は、現物不動産投資にこだわらず、投資信託や株式など、他の投資方法も検討してみましょう。

詐欺師や悪徳業者に狙われやすい

退職したばかりの60代は、人生で最も多くの貯蓄を持っているといわれます。

※THE GOLD ONLINE

投資経験が少なく知識が不足している状態で一度に大きな退職金を手にすると、さらに資産を拡大しようと気が大きくなってしまう人もいます。このような状況にいる人は騙されやすく、詐欺師や悪徳業者にとって格好のターゲットとなります。

不動産投資の知識がないために詐欺師に騙されて、相場よりも明らかに利回りが低い物件や、相場に見合わない割高な物件価格などに気づかず投資してしまう可能性が高まります。結果として、貴重な老後資金を失うリスクが生じるのです。

不動産投資では、ある程度の知識や相場観を身につけてから投資を始めるようにしましょう。いきなり高額な不動産投資セミナーに参加せずとも、まずは下記のことから始めてみることをおすすめします。

- ・YouTubeの動画で学ぶ

- ・不動産投資に関する書籍を読む

- ・複数の不動産投資会社の説明を聞く

不動産投資の基礎知識を詳しく知りたい方は、下記記事をご参照ください。

※関連記事:不動産投資の基礎知識!知っておきたいリスクや失敗事例、物件の選び方は?

相続トラブルが生じるリスクがある

一般的に、不動産投資は元を取るまで、5〜10年ほどがかかります。日本人の平均寿命は延びており、退職後も20〜30年は生きると想定されますが、退職後に不動産投資を始めると、元が取れるまでの間に亡くなってしまうケースも稀にあるでしょう。

※参考:イエリーチ

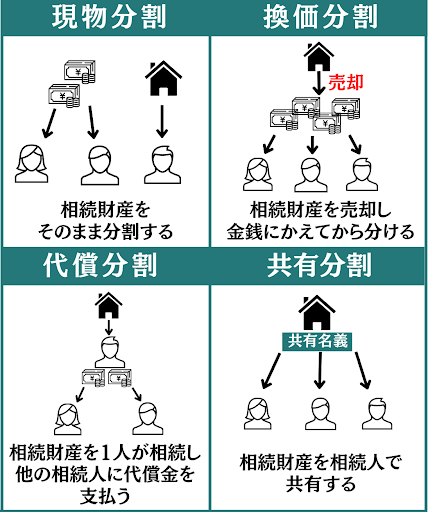

不動産の相続方法には、以下4つの方法があります。

※引用:SALUT

不動産の相続は、売買金額よりも金額が低い「相続税評価額」で評価されるため、現金で相続するよりも相続税を抑えられ、節税につながる可能性もあります。相続税評価額とは、決められた方法で財産の価値を評価した金額であり、相続税や贈与税などの計算に用いられる基準です。

しかし、複数の相続人の間で不動産をどのように分割するのかを決めることは難しく、分配方法などについて意見が対立し、相続トラブルが生じるリスクがあります。相続トラブルを避けるためには、不動産投資を始める前に以下のような対策を講じることが重要です。

- ・元が取れる時期と将来の売却価格を予想しておく

- ・家族全員で相続財産の内容を共有し、全員が合意する形で遺言書を作成する

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年2月時点

退職金で不動産投資を行って失敗した事例・エピソード

不動産投資は、入居者がいる限り家賃収入が得られる投資方法として、魅力的に感じるかもしれません。しかし、安易に投資すると、損失が発生するケースもあります。

50代半ばで会社を早期退職したF氏の事例

3年前に不動産投資会社の営業マンから「都内の駅近で安くて良い物件が出た。ローンを組んでも家賃収入で持ち出しはないだろう」と勧められ、築20年・2,000万円の中古ワンルームマンションを購入しました。

頭金500万円を退職金から捻出し、残り1,500万円は金利3%・返済期間15年のローンを組みました。毎月のローン返済額は約10万3,000円でした。営業マンは「家賃12万円台で借り手がつく」と話していましたが、1年間も入居者が見つからず、家賃を9万5,000円まで下げる羽目になったのです。

家賃を下げて入居者が見つかりましたが、家賃収入がローン返済額を下回り、持ち出しが続きました。最終的に物件を売却することにしましたが、売却額は買い値より2割ほど安い1,600万円であり、残りのローンが1,250万円であったため、トータルで600万円近い損失となりました。

※参考:マネーポストWEB

このように多額の資金を手にすると、大きな金額の投資によって損失を被る可能性があります。不動産投資を始める際は、物件の選定や家賃設定、空室リスクなどから、現実的な収支計画を立てることが大切です。

不動産投資のリスクを詳しく知りたい方は、下記記事をご参照ください。

※関連記事:不動産投資のリスク・やめとけといわれる理由10選!対処法を知って安定収入を確保しよう

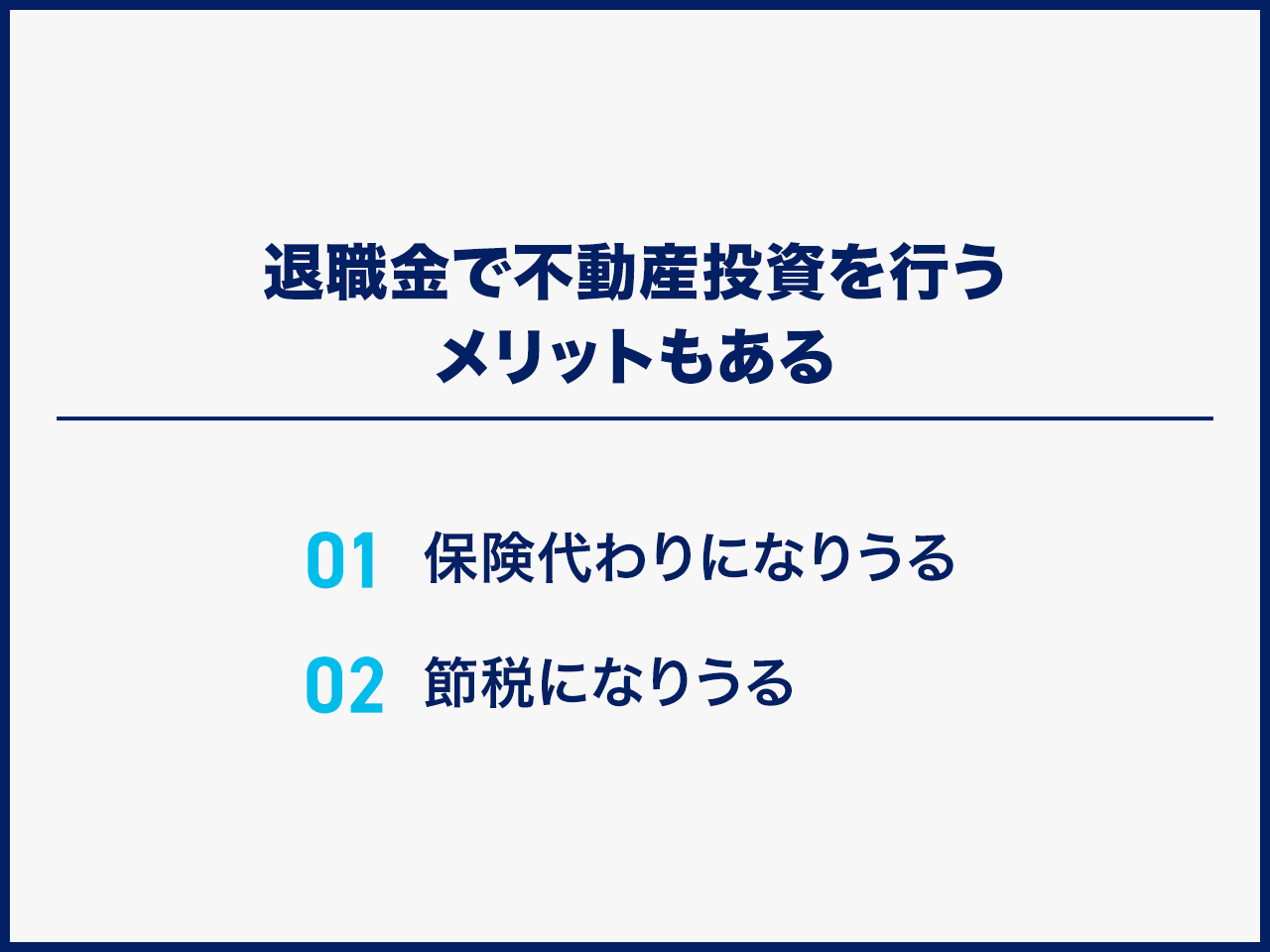

退職金で不動産投資を行うメリットもある

退職金を使った不動産投資には、デメリットだけでなくメリットもあります。メリットを知ることで、不動産投資が自分に向いているのか判断しやすくなるでしょう。

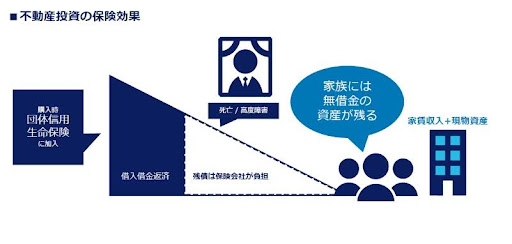

保険代わりになりうる

一般的な住宅ローンと同様、投資用物件のローンにも団体信用生命保険が付いています。団体信用生命保険とは、死亡または高度障害状態になった際に、保険金で投資用ローンの残債が完済される保険です。

契約者が死亡または高度障害になった場合に、残りのローンが保険会社から金融機関に支払われます。遺族にはローンが残ることはなく、現物資産と家賃収入が入るのです。

ただし、以下の点を考慮する必要があります。

- ・途中で売却すると生命保険の機能が失われる

- ・毎年保険金額は減少する

- ・不動産価格が大きく下落している可能性がある

とくに、団体信用生命保険は残債を完済するための保険であるため、ローン返済が進めば自動的に保険金額も減少することには注意しましょう。

節税になりうる

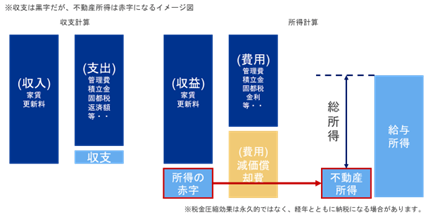

下記図は、不動産投資をした場合の収支計算と所得計算の表です。

これは、不動産の税金計算上の損益(所得計算)と、実際の現金収支(収支計算)が異なることが関係します。

■収支計算(実際のお金の流れ)

支出(管理費・修繕積立金・固定資産税・ローンの支払いなど)< 家賃収入

上記より、収支はプラスで所有しています。

■所得計算(税金計算上)

収益や費用は収支計算と比較してみてもほとんど変わりませんが、1つだけ収支計算の時には計上されていない費用があります。それが「減価償却費」です。

減価償却費とは「非現金支出項目」とも言われ、現金の支出を伴わないで費用計上できる科目です。

不動産は必ず経年劣化していきますが、「経年劣化分を、税金計算上は価値が目減りしていると考えよう」というのが減価償却のイメージです。

減価償却費は、購入時に一括で費用計上できず、税法で定められた期間にわたって毎年少しずつ費用計上をしていく性質です。ほとんどの費用はお金の支出が伴うものになりますが、減価償却費はお金の支出がなくとも、毎年費用として計上できる特殊な費用なのです。

減価償却費が計上されることで、収益(家賃収入)よりも費用が多くなり、下記のように所得がマイナスになることがあります。

支出(管理費・修繕積立金・固定資産税・ローンの支払いなど) >家賃収入

これにより、税金計算上は「赤字」となります。この仕組みにより、毎月プラス収支で利益が出ていても、税金計算上の所得はマイナスになる計算に繋がるのです。

不動産クラウドファンディングの税金について知りたい方は、下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの税金は雑所得!匿名組合型と任意組合型の比較付

注意!退職金の全額を使った一括購入は避ける

ローンを組むことに抵抗があり、退職金を使って一括購入できる物件を検討する人もいるでしょう。

たしかに、退職金で物件を一括購入すれば、ローンの返済がなく、家賃収入を全額受け取れる点がメリットです。しかし、一括購入できる物件に投資対象を限定すると、物件価格が安いものに絞られるケースが多くなります。

価格が安い物件は、次のような特徴を持ち、しばしば収益性が低いというデメリットが伴います。

- ・駅から徒歩15分以上かかる

- ・建物の築年数が古い

- ・物件周辺の治安が悪い

- ・設備が老朽化している

このような物件では、入居者が見つからない、家賃を下げざるを得ないといった問題が生じる可能性があります。購入価格が安くても、長期的にはコストが増加し、損失が発生する恐れがあるため注意が必要です。

不動産投資を行う際は、病気や入院などの万が一にも備えて、一定の資金を手元に確保しておきましょう。余裕のある範囲でローンを組んで物件を購入することで、リスクを軽減できます。

不動産投資以外でおすすめできる退職金の使い道

退職金を使った不動産投資には様々なメリット・デメリットがありますが、不動産投資だけでなく、他の運用方法も広く検討することが大切です。ここでは、不動産投資以外でおすすめできる退職金の使い道を紹介します。

NISAで投資信託を購入する

投資信託は多くの投資家から集めた資金を、ファンドマネージャーと呼ばれる専門家が株式や債券などに投資する金融商品です。運用で得た利益などは、分配金として投資家に還元されます。

個別に株式や債券に投資する場合、債券は1万円、株式は100株単位で購入すると数十万円の資金が最低でも必要です。しかし、投資信託を購入すれば、銘柄によっては100円程度の少額から分散投資が可能です。自ら投資先を細かく選定する必要もありません。

※参考:SBI証券

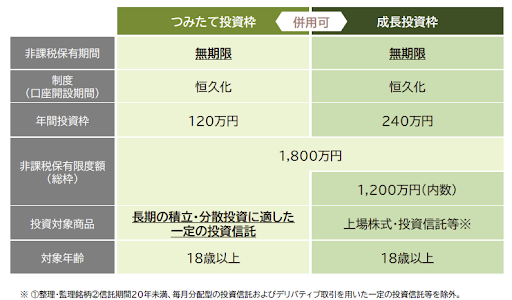

また、一部の投資信託はNISA口座で購入できます。NISAは一定額までの投資により得た利益が非課税になる制度です。NISAを利用せずに投資信託に投資すると、分配金や売却益に20.315%(所得税15.315%+住民税5%)※の税金がかかりますが、NISA口座で投資すれば課税されません。

※参考:投資信託協会

なお、NISAには「つみたて投資枠」と「成長投資枠」があります。特に、つみたて投資枠の対象となる投資信託は、手数料が低いなど一定条件を満たした銘柄に限定されており、投資初心者にとっても安心材料になるでしょう。

※引用:金融庁

投資信託についてより詳しく知りたい方は、下記記事をご参照ください。

※関連記事:「投資信託はおすすめしない」といわれる理由・デメリット3つ!おすすめしない人も紹介

不動産クラウドファンディングに投資する

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

1万円程度の少額から不動産へ投資ができ、投資金額に応じて定期的に分配金を受け取れます。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

不動産クラウドファンディングでは元本割れへの対策が講じられているファンドが多く存在します。

多くの不動産クラウドファンディングのファンドでは優先劣後構造が採用されているため、万が一損失が発生した際の被害を最小限に抑えられます。優先劣後構造とは、共同出資している不動産クラウドファンディング会社の出資額を優先的に損失の補填に当てる仕組みです。

損失額が不動産クラウドファンディング会社の出資額に収まる場合、投資家が損失を被ることはありません。ただし、不動産クラウドファンディングのなかには優先劣後出資を採用していないものもあるため、投資する際は必ず商品の概要をチェックしましょう。

元本割れ対策のある投資手法を知りたい方は、下記記事をご参照ください。

※関連記事:元本保証のある投資手法はない!元本割れ対策のある投資手法も紹介

不動産クラウドファンディングなら「CREAL」がおすすめ

2018年11月のサービス運営開始から元本割れなし

2018年11月のサービス開始以来、CREAL(クリアル)では、運用が終了しているファンドはすべて元本割れすることなく出資金が償還されています。

※本記事公開時点

不動産クラウドファンディングは安定した配当収入が期待できますが、運用がうまくいかないと元本割れの可能性があります。元本割れ0件の実績は、CREALの大きな強みといえるでしょう。

CREALの出資から元本償還までのプロセスについては、以下の記事で詳しく解説しています。ぜひご覧ください。

※関連記事:CREAL運営ファンドの元本償還プロセスと償還期限に対しての考え方

1万円から投資可能

不動産投資に興味があっても、マンションやアパートを取得するにはまとまったお金がかかります。失敗すれば多額の損失が発生する恐れがあるため、投資に踏み出せない人もいるでしょう。

CREALなら1万円から投資できるため、不動産投資を試してみたい初心者の方に最適です。また、すでに株式や投資信託で運用している人の分散投資先にも向いています。

少額から少額からほったらかしでできる投資手法を知りたい方は、下記記事をご参照ください。

※関連記事:投資初心者におすすめ!少額からほったらかしでできる投資手法6つ比較

各ファンドの詳細情報が濃密

不動産投資には、保有情報の格差で買主が不利になる「情報の非対称性」※1があります。CREALでは、ITの活用によって各ファンドの情報を詳細に開示することで、情報の非対称性の解消を目指しています。主な開示項目は以下の通りです。

- ・地図や図面の紹介

- ・動画による物件紹介

- ・不動産鑑定会社による第三者評価

- ・リターンのシミュレーション

- ・運営事業者の概要

- ・人口推移の情報

投資家登録をすれば、エンジニアリングレポート(地震リスク評価など)や図面、不動産調査報告概要も閲覧できます。

事前に様々な情報を確認できるため、現物不動産投資と同じような感覚で投資判断を行えます。まずは不動産クラウドファンディングからスタートし、将来はマンションやアパートの取得を目指している人にもおすすめです。

※1:物件所有者である売主や仲介に入る不動産会社と個人の買主の間で保有する情報に格差があり、買主にとって不利な条件で不動産投資をせざるを得ない状況のこと

CREALのお客様の声は下記よりご覧いただけます。

※関連記事:お客様インタビュー(CREAL) | 記事一覧

CREALのよくある質問は下記より検索いただけます。

>>CREAL よくある質問

CREALの評判は下記記事をご参照ください。

※関連記事:CREAL(クリアル)の評判・口コミを赤裸々紹介!デメリットも正直にお伝えします

「とはいえ、より利回りの高いファンドが出るまで、投資は控えたほうがいいのでは?」と考えている人!にお伝えしますが、「CREALの場合は今あるファンドに即投資した方が、結果的にもらえる配当額が高く、投資の効率が良い」といえます!詳細は下記記事をご参照ください。

※関連記事:利回りが高いファンドを待つVSすぐに投資できるファンドに投資する どっちがお得?

まとめ|退職金で安易に不動産投資を行うのは危険

退職金を使って安易に不動産投資を行うのは、以下の5つの理由から危険といえます。

- ・ローンが組みにくい

- ・失敗した後のリカバリーが難しい

- ・急な病気などにより現金が必要になってもすぐに現金化できない

- ・詐欺師や悪徳業者に狙われやすい

- ・相続トラブルが生じるリスクがある

また、退職金の全額を使った一括購入は、予期しない支出や収入減に対応できない可能性があるため避けたほうがいいでしょう。

なお、不動産投資以外でおすすめできる退職金の使い道は、次の2つです。

- ・NISAで投資信託を購入する

- ・不動産クラウドファンディングに投資する

安全性の高い不動産クラウドファンディングを検討しているなら、この機会に「CREAL」に投資してみてはいかがでしょうか。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年2月時点