※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

「年金のみでは老後の生活費が足りるか心配」

「給与だけに依存するのが怖い」

などの不安を感じて、お金の増やし方を調べているのではないでしょうか。

インターネット上では、お金を増やす方法が日々発信されています。書店でも、ファイナンシャルプランナーなどお金の専門家の書籍をたくさん見かけるでしょう。これらは「将来のために少しでもお金を増やしたい」と考える人が多い証拠といえます。

「お金の増やし方」と聞くと、まずは投資を思い浮かべる人は多いでしょう。最近では、副業に取り組む会社員も増えています。

どのような方法を選ぶにせよ、投資を始める前にそれぞれの投資手法の特徴を理解して、無理なく続けられるものを見極める必要があります。

本記事で紹介する「初心者でも始めやすいお金の増やし方」は、主に下記に挙げるものです。

- ・NISA

- ・iDeCo

- ・ロボアドバイザー

- ・ETF

- ・不動産クラウドファンディング

- ・ヤドカリ投資

- ・副業などの自分のビジネス

本記事では、上記のお金の増やし方それぞれに向いている人も紹介し、お金を増やしたり無駄なお金を減らすコツも紹介しています。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年2月時点

目次

お金(資産)を増やす前にやるべきこと

増やし方だけを調べて実行しても、うまくいくとは限りません。方法によっては、お金を大きく減らしてしまうリスクもあります。少しでも成功確率を上げるために、事前準備として次のことに取り組みましょう。

目的・目標を決める

「老後資金を貯める」「マイホームの頭金を準備する」など、目的を明確にすると自分に合ったお金の増やし方を見つけやすくなります。

たとえば、30歳の人が老後資金を用意したい場合、実際にお金が必要になるまで30年程度の期間があります。一方、同じ人が35歳でマイホームを買うために頭金を準備したい場合は、5年程度で必要なお金を作らなくてはなりません。

このように、お金を増やす目的によって必要金額や期限は異なるため、最適なお金の増やし方も変わってきます。お金を増やす前に、最低でも「いつまでにどのくらい増やしたいか」を決めておきましょう。

半年程度の生活資金を確保する

下記のような想定外の出来事が起こることもあります。

- ・会社の倒産・リストラ

- ・大病や大ケガ

- ・交通事故による入院

- ・自然災害による自宅の倒壊

医療保険や損害保険に入っていても、保険金受け取りまでのタイムラグがあります。自宅療養で収入が減ると、生活がまわっていきません。

一般的に生活防衛資金は、生活費の約半年分といわれています。自分にとって、最低毎月いくら必要か計算してみましょう。預金額が必要額以上あれば、投資を始めても良い時期と判断して差し支えないでしょう。

節約する(固定費を見直す)

節約して生活費を月3万円減らすことができれば、使えるお金が月3万円増えるのと同じです。

節約には、「思うようにお金が使えなくてつらい」というネガティブなイメージがあるかもしれません。しかし、固定費を中心に見直せば、無理なく支出を減らすことが可能です。固定費とは、毎月ほぼ定額で発生する次のような支出を指します。

<固定費の例>

- ・家賃(住宅ローンの返済)

- ・保険料

- ・自動車の維持費

- ・通信費(スマホ、インターネット回線)

- ・水道光熱費

- ・サブスクリプションの料金(定期購読、会費)

- ・教育費(学習塾の月謝)

たとえば、スマホを格安SIMに切り替えれば、使い勝手はほぼ変わらないにもかかわらず、毎月のスマホ代を減らせるかもしれません。また、ガスと電気を1つの会社にまとめることで、基本料金の割引を受けられる場合もあります。

支出を見直す際は、家計簿をつけて毎月何にいくら使っているかを把握するのが有効です。節約しているつもりでも、家計簿を見ると節約できる余地が見つかることもあります。家計簿アプリと銀行口座・クレジットカードなどを紐づけると、ほぼ自動的に家計簿が作成されるので便利です。

不用品を売る

不用品がたくさんある場合は、欲しい人に売ってお金に換えることを検討しましょう。

不用品をゴミとして処分する場合、お金にならないどころか、手数料の負担が発生することがあります。しかし、リサイクルショップに持ち込んだり、フリマアプリを利用したりすることで、個人でも簡単に不用品を売却できます。

たとえ少ない収入であっても、不用品を売ることは「仕入れた商品を売却する」というビジネスの基本を実体験できるチャンスでもあります。元手がかからず、資金0円で誰でもできるのもメリットです。

フリマアプリを活用する場合は、取引相手とトラブルにならないようにスムーズなやり取りを心掛け、適切に梱包して商品を発送しましょう。

初心者向き|お金(資産)の増やし方8選比較

|

種類 |

メリット |

|

NISA |

運用益や分配金が非課税 |

|

iDeCo |

投資分は全額所得控除になり |

|

ロボアドバイザー |

すべておまかせで分散投資ができる |

|

ETF |

分散投資できて |

|

不動産クラウドファンディング |

現物不動産投資よりも |

|

ヤドカリ投資 |

自分の住まいを確保しながら |

|

副業などの自分のビジネス |

働いた分は収入になる |

※NISAとiDeCoは非課税制度・年金制度、ロボアドバイザーは運用サービスですが、本記事ではお金の増やし方の種類として取り扱います

NISA

NISAは、投資信託や株式などの収益に本来かかる税金約20%が非課税になる税制優遇制度です。

国も投資を後押ししていることもあり、2023年12月末時点の金融庁の調査では、NISA口座は2136万56口座あり、日本人の18歳以上の人口の約19%に当たります。NISA口座はひとりにつき1口座のため、今では約5人に1人が口座を持っている計算になります。後述のとおり、NISAは制度が新しくなり、利便性が向上している為、更に口座数は増えていくものと思われます。

※ジュニアNISA口座は計算に入れていません

※引用:金融庁

NISAは2024年に制度が新しくなり、非課税保有期間が無期限化されました。資金が必要になるまでずっと非課税で運用できるため、老後資金を目的とした長期の運用に向いています。

|

つみたて投資枠 |

成長投資枠 |

|

|

非課税保有期間 |

無期限 |

|

|

口座開設期間 |

恒久 |

|

|

制度選択 |

併用可 |

|

|

年間投資枠 |

120万円 |

240万円 |

|

非課税保有限度額 |

1,800万円 |

|

|

投資対象商品 |

旧 つみたてNISAと同様 |

上場株式・投資信託等 |

|

売却後の |

〇 |

|

|

対象年齢 |

18歳以上 |

|

※引用:金融庁

<毎月5万円を積み立てた場合(想定利回り3%)>

|

積立期間 |

元本 |

評価額 |

運用収益 |

|

10年 |

600万円 |

約699万円 |

約99万円 |

|

20年 |

1,200万円 |

約1,638万円 |

約438万円 |

|

30年 |

1,800万円 |

約2,900万円 |

約1,100万円 |

※参考:SBI証券「積立シミュレーション」で試算

NISAを利用して積立投資を行うと、投資で得た利益を元本に組み入れて運用を続けることでお金の増え方が大きくなっていく「複利効果」を得られるのがメリットです。一般的には投資期間が長いほど、複利効果も大きくなる傾向にあります。上記のシミュレーションでも、積立期間が長くなるにつれて運用収益の増え方が大きくなっています。

注意点

NISAは長期で積み立てることで資産を増やす投資方法です。そのため、短期間でお金が増えることは期待できません。短期間で解約すれば、元本割れしてしまう恐れもあります。目標の途中で解約せず、長期で積立を続けることをおすすめします。

NISAの注意点の詳細は下記記事をご参照ください。

※関連記事:新NISAのデメリット・改悪点7つ!向いていない人も紹介

iDeCo

iDeCo(個人型確定拠出年金)とは、掛金を自ら支出して積立・運用を行う私的年金制度です。積み立て掛金と運用益は、原則60歳から受け取ることができる仕組みになっています。

iDeCoの加入者は令和6年1月末時点で約324万人です。

|

対象者 |

原則20歳以上65歳未満 |

|

限度額/年間 |

年間14.4万円~81.6万円* |

|

投資金額/ 月 |

月5000円から、千円単位 |

|

投資商品 |

保険商品、定期預金等 (元本保証商品) 投資信託 (元本保証なし) |

|

購入方法 |

毎月・継続的に積み立て |

|

払い出し制限 |

原則60歳まで引き出し不可 |

|

税制優遇 |

掛金は全額所得控除できるため、 |

|

運用益は非課税 |

|

|

受け取り時の税金が安くなる |

※引用:厚生労働省

*掛金の限度額

- ・自営業者、フリーランスなど:68,000円まで/月

- ・会社員:企業年金なし23000円/月・企業年金あり最大20,000円/月(詳細は勤務先に確認)

- ・公務員:12,000円/月

- ・専業主婦(夫)等:23,000円/月

投資商品はいつでも切り替えできます。始めに投資信託で資産を増やし、年齢が上がったら、ローリスク・ローリターンの元本保証がある商品に切り替えることも可能です。iDeCoは将来公的年金に上乗せして給付を受けられるため、老後資金の準備に最適な制度といえます。

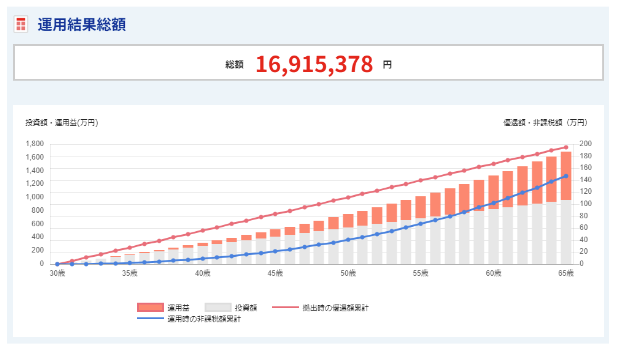

勤務先に企業年金がない30歳の会社員(年収500万円)が、65歳になるまで掛金を毎月23,000円積み立てた場合(想定利回り3%)のシミュレーション結果は以下の通りです。

※引用:SBI証券

※引用:SBI証券

所得控除の適用と運用益の非課税を合わせると、35年間で約343万円の節税効果を得られます。通常の証券口座(特定口座・一般口座)で積み立てるよりも、税金分だけ手取り額が増えるためお得です。

注意点

60歳まで引き出しができないため、始める段階で無理のない範囲で積立計画を立てる必要があります。

iDeCoの注意点の詳細は下記記事をご参照ください。

※関連記事:iDeCoはおすすめしないといわれる理由・デメリット4つ!向いていない人も紹介

ロボアドバイザー

ロボアドバイザーは、コンピューターのアルゴリズムを利用して、最適な投資ポートフォリオをAIが作成して運用してくれるサービスで、主に下記2種類があります。

- ・すべておまかせの「投資一任型」

- ・必要な助言をしてくれる「アドバイス型」

利用者に投資に関する質問をして、その回答をもとにそれぞれの利用者のリスク・リターンの許容度に応じて、AIが最適な投資ポートフォリオの構築をしてくれるサービスもあります。

とくに投資一任型は、国内外の株式や債券、ETF、不動産などに分散投資を行い、運用後の資産配分の調整もAIが自動的に行ってくれます。サービスによっては、相場急変時も臨機応変に資産配分を変更してくれるため、専門家に運用を任せたい初心者は選択肢となるでしょう。

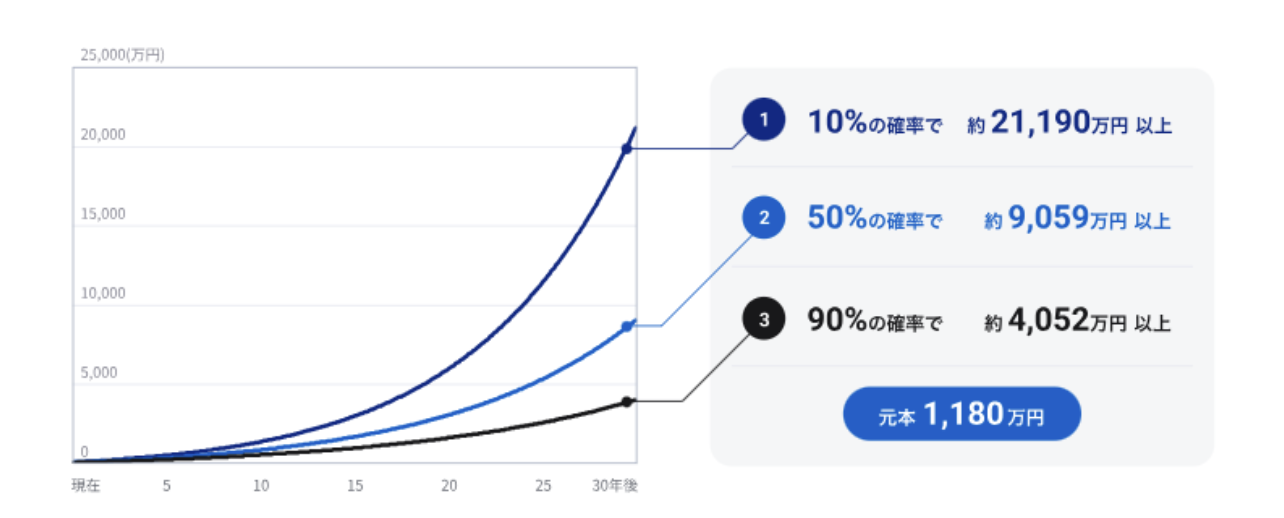

ロボアドバイザーで期待できるリターンは、サービスや運用プランによって異なります。参考までに、SBI証券の「SBIラップ」で運用スタート時に100万円投資し、その後は月3万円の積み立てを30年続けた場合の運用シミュレーションを紹介します。

※引用:SBI証券

上記は投資対象であるETFの経費率や手数料が考慮されています。あくまでも過去の運用実績をもとに算出したシミュレーション結果ですが、高い確率で利益が出るとの予測が示されています。

注意点

NISAやiDeCoの手数料が無料なのに比べ、投資銘柄まで選んでくれるロボアドバイザーは、年率約1%程度※と手数料のサービスは高めです。

※参考:イーデス

ロボアドバイザーの注意点・デメリットの詳細は下記記事をご参照ください。

※関連記事:ロボアドバイザーはやめとけといわれる理由・デメリット3つ!向いていない人も紹介

ETF

ETFとは証券取引所に上場され取引されている投資信託です。一般的な投資信託は、証券会社や銀行、郵便局などで取引され、金融機関ごとに扱う商品は違います。

ETFで取り扱われる商品は上場されているため、証券取引所が開いている時間であれば証券会社経由でいつでも売買ができます。

ETFは積立投資に対応していないケースが多いため、特に「運用はプロに任せつつ値動きを見ながら自分のタイミングで投資したい」と考えている人におすすめです。また、基本的に分配金は再投資されないため、定期収入を得たい場合にも向いているでしょう。

仮にETFに100万円投資し分配金を再投資しない場合の、分配金収入の累計額のシミュレーションは以下の通りです。

|

運用期間 |

利回り2% |

利回り3% |

利回り4% |

|

1年 |

2万円 |

3万円 |

4万円 |

|

3年 |

6万円 |

9万円 |

12万円 |

|

5年 |

10万円 |

15万円 |

20万円 |

|

10年 |

20万円 |

30万円 |

40万円 |

※税金、手数料などは考慮外

ETFの価格が購入時より値上がりすれば、上記の分配金収入に加えて売却益を得ることも可能です。たとえば、100万円で購入したETFの価格が購入時より3倍に上昇すれば、評価額は300万円になるため、200万円(300万円-100万円)の売却益を得られます。

注意点

相場の影響を受けやすく、非上場の投資信託よりも価格が上下しやすい傾向にあります。初心者には自分で買い時と売り時のタイミングを見極めて売買するのは難易度が高いです。

保有中は“信託報酬”と呼ばれる運用管理費用がかかり、運用資産から日々手数料が差し引かれる点にも注意が必要です。信託報酬は銘柄によって異なります。特に長期間保有することを想定している場合は、手数料の負担を抑えるため、できるだけ信託報酬が低い銘柄を選ぶといいでしょう。

国内ETFの注意点の詳細は下記記事をご参照ください。

※関連記事:国内ETFはおすすめしないといわれる理由・デメリット4つ!向いていない人も紹介

不動産クラウドファンディング

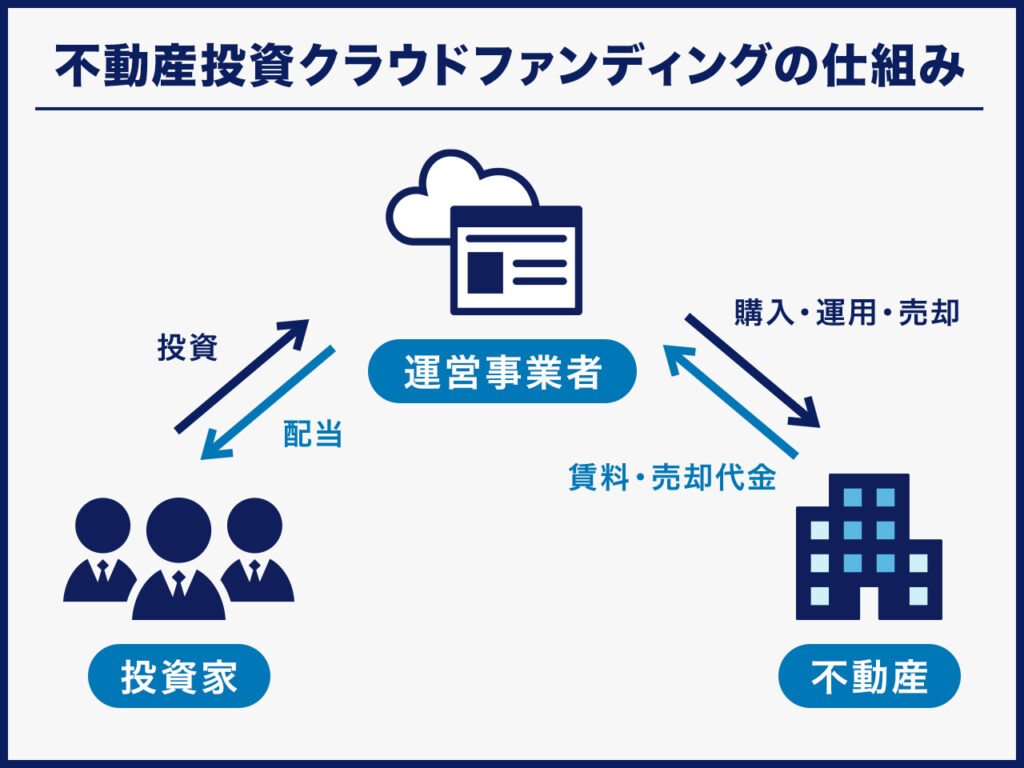

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つの物件に対してファンドが組成され、募集期間中に運営事業者が定めた金額以上の投資資金が集まるとファンドが成立し、物件の購入と同時に運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に配当され、運用が終了すると投資元本が返還される仕組みです。

時間や手間をかけずに安定した分配金収入を得たい場合は、不動産クラウドファンディングが選択肢となります。

不動産クラウドファンディングの詳細は下記記事をご参照ください

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

事例

ここでは、当社の不動産クラウドファンディングサービス「CREAL」を利用した方(37歳男性・会社員)の実績を簡潔にまとめました。

■投資先とそれぞれの実績

- ・ちくらつなぐホテル(10,000円→10,809円)

- ・Q Stay and lounge上野(300,000円→308,992円)

- ・(仮称)ココファン・ナーサリー旗の台(30,000円→31,315円)

- ・両国駅前ビル(10,000円→10,572円)

- ・(仮称)Rakuten STAY Naha Ti-da(30,000円→32,752円)

- ・グローバルキッズ西大井園(30,000円→30,502円)

- ・上野オフィスプロジェクト(10,000円→10,656円)

- ・ドムス・スタイル目黒不動前(30,000円→30,865円)

- ・(仮称)Rakuten STAY 富士河口湖駅(100,000円→109,525円)

計:25,988円の利益

CREALの評判は下記記事をご参照ください。

※関連記事:CREAL(クリアル)の評判・口コミを赤裸々紹介!デメリットも正直にお伝えします

注意点:クリック合戦になることがある

不動産クラウドファンディングは人気化しており、ファンドの募集が行われると案件によっては投資家の投資申込が集中する傾向にあります。

申込みが先着順の場合、人気が高い運営事業者や募集金額が少ないファンドの場合はクリック合戦となり、数十秒~数分で募集が終了することも珍しくありません。

先着順形式の人気が高いファンドに投資するには事前にログインして詳細を確認し、募集開始と同時に申込みするといった工夫が必要となります。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年2月時点

ヤドカリ投資

ヤドカリ投資とは、不動産の価値が上がったタイミングで、購入した自宅を住み替えることで売却益を狙う投資方法です。文字通り、ヤドカリが次々と貝殻を替えていくことから、この呼び名が知られるようになりました。

大手や上場企業に勤めるサラリーマン、公務員などは、金融機関から「属性が高い=安定的な収入があるので信用できる」とみなされ、より住宅ローンの審査が通りやすくなります。場合によっては、フルローンが通って初期費用を大幅に削減できることもあるのです。

当社にも、都内の中古マンションを4,300万円で購入して、5年経過して6,000万円以上で売却できる見込みで、約2,000万円の売却益を得る社員もいます。

通常の不動産投資には空室リスクがあり、入居者がないと家賃が入ってきません。家賃収入からローンを返済している場合は、空室期間が長引くと資金不足となり、返済が困難になる恐れもあります。

一方、ヤドカリ投資であれば、買主が見つかるまでは自分で住み続けられるため、空室リスクを避けられます。初心者であっても、不動産投資に挑戦しやすい手法といえるでしょう。

注意点:物件選びを失敗すると売却益を得られないorマイナスになる危険性がある

売却するには、当然ながら買い手がいないと売却できません。つまり、なるべく多くの物件購入希望者から欲しいと思われる物件にヤドカリ投資にて購入する必要があるのです。仮に買い手が見つかっても、自分が購入したときの価格よりも安い価格でないと購入してもらえないこともあり、かえってマイナスになることもあるのです。

不動産投資の売却益をより多く生むには、なるべく安く買って高く売る必要があります。売れやすい物件を選ぶには、価格や立地、周辺環境、賃貸需要などを調査する必要があります。

価格は、エリアや築年数、間取りが似た物件と比較して著しく高くない(低くない)かを確認しましょう。価格があまりに高い場合は収益性が下がり、あまりに低い場合は事故物件などの訳あり物件である可能性があります。

「エリア」「建物」「契約内容」でチェックしておきたい項目はそれぞれ以下の通りです。ただし、物件に応じて確認すべきポイントはさまざまであり、以下は一例となります。

<エリア>

- ・政令指定都市周辺

- ・最寄り駅から徒歩10分圏内

- ・利用する路線がターミナル駅に出やすい

- ・スーパー、コンビニなど商業施設や学校、病院などの公共施設が近くにある

- ・人口減少率が低いエリアにある

<建物>

- ・(一棟アパート・マンションの場合)入居率が95%を上回っている

- ・長期空室(3か月以上)はない

- ・築年月が1981年(昭和56年)6月以降(新耐震基準)であること

- ・接道要件を満たしている(前面道路の状況など)

<契約内容>

- ・契約不適合責任が説明なしに免責されていない

- ・土地の権利形態が「借地権」※ではない

※借地権:建物を建てるために土地を借りる権利。借地権付きの建物は地代の負担があり、第三者に売却しづらいケースもあるため注意しましょう。

副業などの自分のビジネス

ここまではお金の増やし方として投資を紹介してきましたが、投資で利益を得るにはある程度まとまった元手を用意する必要があります。投資金額が少ないうちは大きな利益は期待できず、損失が生じるリスクもあります。

内容にもよりますが、副業であれば少ない資金で始められ、比較的短期間で月数万円程度の副収入を得られるケースもあります。まとまった投資資金を用意できない人、投資に苦手意識がある人は副業が向いているかもしれません。

たとえば、初心者でも始めやすい副業に「ポイ活」があります。ポイ活とは、様々な方法でポイントを貯められるポイントサイトを活用し、より多くのポイントを貯める活動を指します。

ポイントサイトでは幅広い案件を取り扱っており、簡単なアンケートに答えたり、資料請求や会員登録をしたりするとポイントがもらえます。貯めたポイントは現金や電子マネーなどに交換できるため、手軽にできる副業として取り組む人が増えています。

クレジットカードの新規発行、FX口座や証券口座の開設などは報酬が高い傾向にあり、1件申し込むだけで1万ポイント(1万円相当)以上もらえることも珍しくありません。ただし、高額案件は「口座開設後に〇万円以上入金」といった条件が設定されていたり、電話やメールでのセールスが増えたりすることがあるため注意しましょう。

注意点

近年クラウドソーシングも周知され、副業のハードルが下がった結果、参入する人が増えましたが、辞める人も多いのが現状です。特にクリエイティブ系は初心者でも始める人が多いジャンルですが、「仕事が取れない」「賃金が安い」などの理由で途中で辞める人も多くいます。

たとえば、ライター業はとくに人気で、金融や薬事法など専門分野の経験や資格・免許を取った上でライティングの場数を踏むなどして差別化を図る必要があります。

実は盲点|転職・出世・昇進などのキャリアアップもお金の増やし方としては有効

1つのことに集中したほうが成果を出しやすいのであれば、キャリアアップによって収入を増やすことを目指すのもいいでしょう。

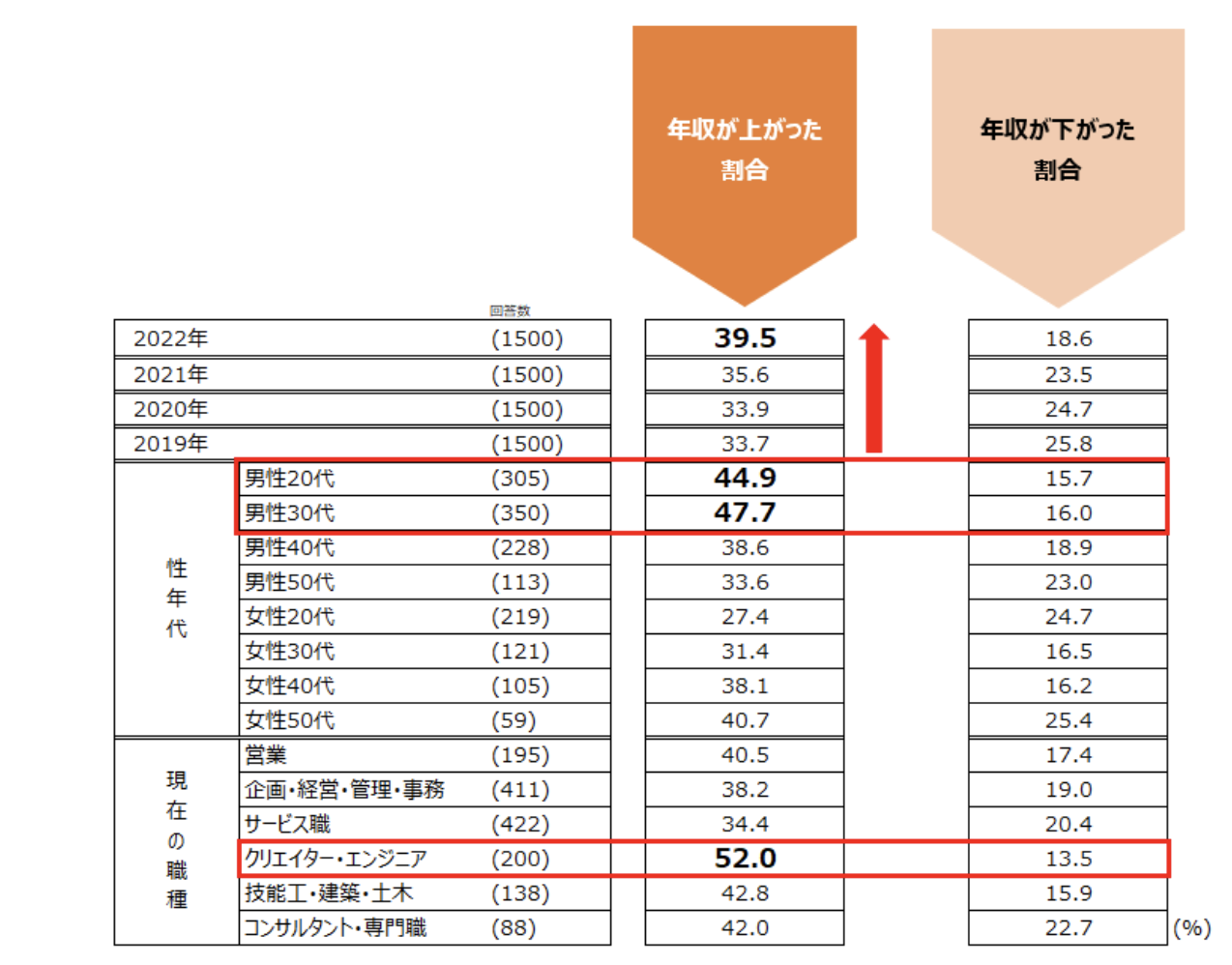

株式会社マイナビの「転職動向調査2023年版」によれば、転職で年収が上がった人は39.5%で、2019年以降は増加傾向です。中でも男性20代、男性30代は40%を超える人が年収アップを達成しています。職種別では、クリエイター・エンジニアは50%超と年収が増えた割合が高くなっています。転職では年収が100万円以上増えるケースもあります。

※引用:マイナビ

今の仕事・勤務先が自分に合っているのであれば、経験や実績を積んで出世・昇進を目指すのも有効です。管理職に登用されると、年収が100万円以上増えることもあります。

給与の低さに不満があるなら転職を検討し、勤務先の仕事内容や人間関係に満足しているなら出世・昇進を目指すのがおすすめです。

注意!投資初心者には株式投資はおすすめできない

投資初心者におすすめの投資手法(資産運用)として、株式投資(当記事では個別株への投資を指します)を挙げている記事や動画をよく見かけると思います。

しかし、株価は乱高下することもあるため、売買のタイミングも難しいです。たとえば、東日本大震災が発生した2011年、東京電力の株価は大暴落しました。

※引用:Google Finance

災害前は2,133円だった株価が、3ヶ月で190円にまで暴落しています。このように値動きが激しい点に注意が必要です。そのため、高値で買ってしまったり、安値で売って損をする可能性もあります。

このように、株価は乱高下することもあり、資金が減っていく恐怖でメンタルがやられることがあります。100万円という大金を値動きの激しいものに投資すれば、とくに会社員は株価が気になって仕事に集中できない恐れもあるでしょう。

株式投資には銘柄の選定に関する知識が必要です。幅広く分散投資したいと考えるほど、多くの企業の業績を分析しなければなりません。企業の財務諸表を読んで業績を把握できなければ、株式投資をするのは難しいでしょう。

それでも株式投資をやってみたい方は、「ミニ株」への投資から試してみるといいでしょう。ミニ株とは、「株式ミニ投資」の通称です。株式投資では単元株制度に基づき、通常は100株単位で売買しますが、ミニ株での取引なら10分の1(10株単位)で購入できます。最近では、1株単位で取り扱っている証券会社もあります。

ミニ株なら通常の個別株と違って少額で取引できるため、分散投資もしやすいです。常の株式投資では100株購入するのに数百万円かかる銘柄もあります。ミニ株であれば、1株から取引できる証券会社を利用すれば数万円で投資可能です。

ミニ株の詳細は下記記事をご参照ください。

※関連記事:ミニ株はおすすめしないといわれる理由・デメリット6つ!メリットや始め方も紹介

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年2月時点

お金(資産)を増やすor無駄金を節約するためのコツ

自分に合った方法を選んでうまくお金を増やすにはコツがあります。ここで紹介するコツを意識するだけで、無理なく資産を増やせるようになるでしょう。

長期・積立・分散の原則に沿って投資をする

長期・積立・分散は資産運用の王道とされています。投資で安定したリターンを目指すなら、この原則を守ることが大切です。これら3つを組み合わせることではじめてリスクの低減ができます。

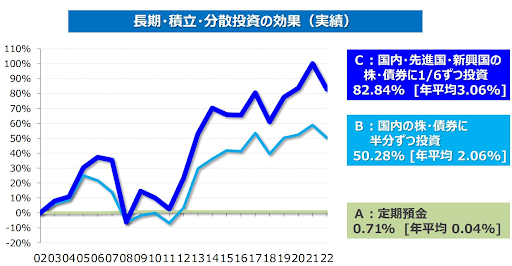

次の表は20年間長期・分散・積立投資をケースごとに行った結果です。A:定期預金、B:国内株・債券に半分ずつ、C:国内・先進国・新興国の株と債券に1/6ずつ投資したもので、Cでは82.84%の成果を出しています。

※引用:Bloombergより金融庁作成

それではここから、長期・積立・分散それぞれの効果を見ていきましょう。

長期投資の効果

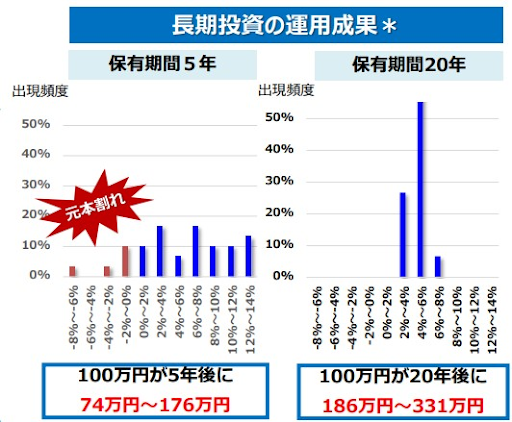

「長期投資」とは、明確な定義はありませんが、十年から数十年単位の期間で投資を行う必要がある投資方法です。長期的な投資には時間を味方につけることで複利効果が大きく狙えます。

次の表は100万円を5年間と20年間運用した結果です。期間が長いほうが、リターンの振れ幅が小さく、結果的に資産を多く増やしています。

※引用:金融庁

積立投資の効果

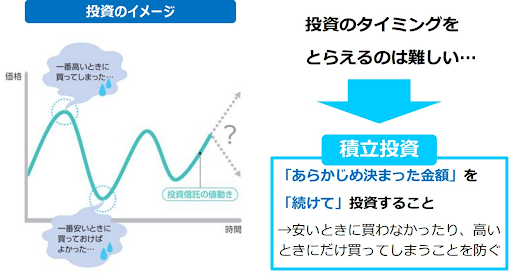

積立投資は、投資商品を一定の期間ごとに同じ金額を積み立てて購入していくものです。設定しておけば価格が安いときに数多く、価格が高いときに数少なく買うこともできます。購入のタイミングをはかる必要もなく、購入価格が平均化するため、高値で買ってしまうリスクも最小限にできます。

※引用:金融庁

分散投資の効果

同じ商品に投資してしまうと、大きく下落した局面で損失が拡大します。そのため、リスクを避けるため値動きの異なる資産に分散して投資します。方法としては主に3つあります。

- ・株式・債券など金融商品の種類を分ける

- ・日本国内・米国・先進国・新興国・全世界など地域で分ける

- ・一度で全額を投資せずに、積立投資のように投資時期を分ける

ファイナンシャルプランナーなどのプロに相談する

「お金を増やしたいが何から始めたらいいかわからない」「ネットで調べても自分に合ったやり方が見つからない」という場合は、専門家からアドバイスを受けるのも一手です。

お金の専門家であるファイナンシャルプランナーに相談すれば、節約・家計管理のコツや各種投資方法の特徴などを直接説明してもらえます。相談先によっては、今後のキャッシュフローの見通しを表やグラフで示してもらうことも可能です。誰かに悩みや不安を説明することによって、頭の中が整理される効果も期待できるでしょう。

ファイナンシャルプランナーの対応領域は幅広く、多くの専門家は「家計管理」「保険」「資産運用」など特定の分野に特化して活動しています。節約のやり方を知りたいなら家計管理、投資でお金を増やしたいなら資産運用に強い専門家を選ぶのがおすすめです。

基本的に、ファイナンシャルプランナーに相談する場合は相談料がかかります。トラブルを避けるために、事前に料金を確認してから申し込むことが大切です。無料で相談できるケースもありますが、その場合は専門家が手数料収入を得るために特定の商品・サービスを勧めることがあるため注意しましょう。

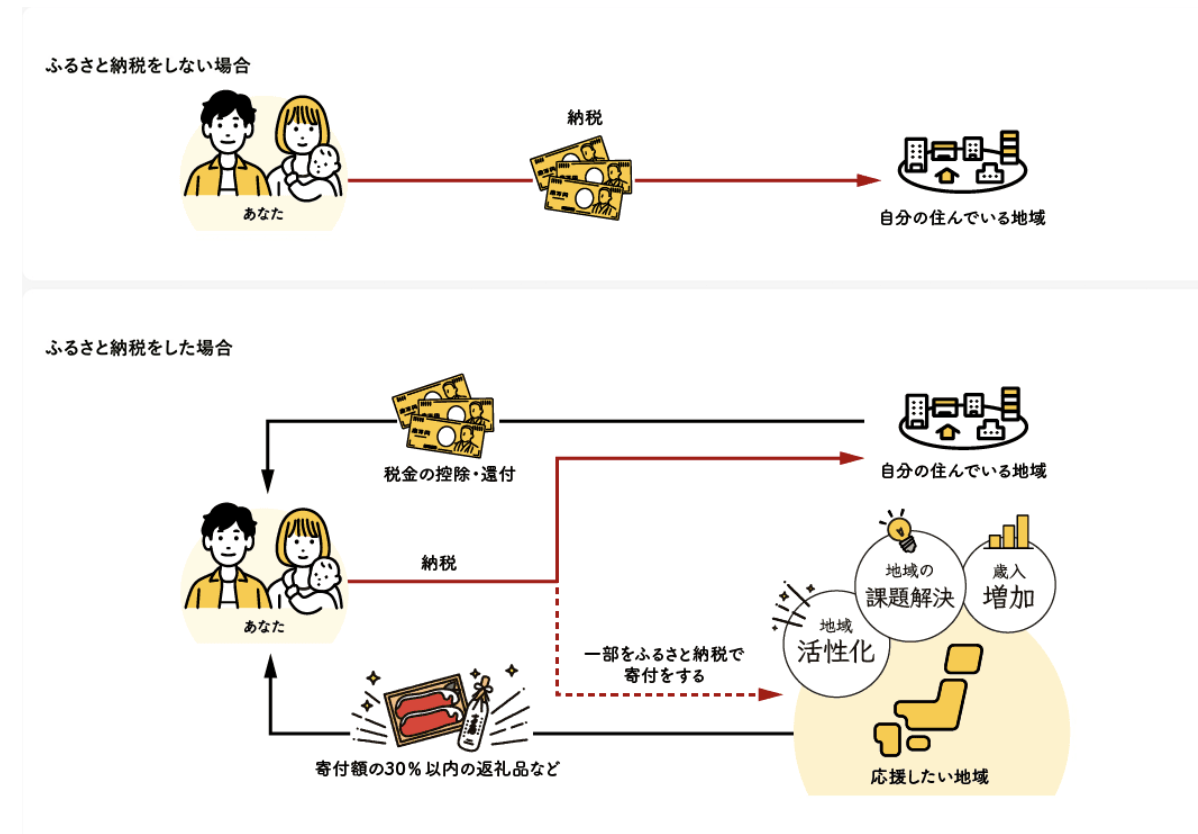

ふるさと納税をする

ふるさと納税で自治体へ寄付を行うと、返礼品がもらえるうえに、寄付金のうち2,000円を越える部分全額が原則として、所得税と住民税から控除されます。

※参考:総務省

※引用:ふるさとチョイス

つまり、実質2,000円の自己負担で米や肉、果物といった地域の特産品がもらえます。厳密にはお金を増やすよりも節税に近いイメージですが、返礼品の価値が2,000円相当を超える場合はほぼ確実に得をするため、積極的に活用したい制度といえるでしょう。

ふるさと納税は、年収や家族構成などによって税金の控除・還付を受けられる寄付金の額に上限があることに注意が必要です。たとえば、独身で年収500万円の会社員の場合、寄付金の控除上限額の目安は約61,000円となります。

※引用:ふるさとチョイス

あくまでもシミュレーション結果であるため、正確な上限額を知りたい場合は税理士などの専門家に確認しましょう。

加入している保険を見直す

生命保険文化センターの「2021年度 生命保険に関する全国実態調査」によると、払込保険料の平均額は年37.1万円(月約3.1万円)となっています。

※参照:生命保険文化センター

生命保険や医療保険は、保障内容はほぼ同じでも保険会社や商品によって保険料が異なります。より保険料が安い商品に加入し直すことで、保障内容を変えることなく保険料の負担を抑えることが可能です。

また、そもそも保険加入が不要と考えられるケースもあります。たとえば、健康保険に加入している会社員が病気やケガで会社を休んだときは、傷病手当金を受け取れます。最長1年6ヵ月にわたって、給与の3分の2相当が支給される仕組みです。

※参考:全国健康保険協会

高額の医療費を支払った場合は、高額療養費制度によって自己負担限度額を超える部分について払い戻しを受けられます。仮に1ヵ月の医療費が100万円(保険適用される総額:10割)かかったとしても、利用者が70歳未満の場合では自己負担は約8.7万円で済みます(標準報酬月額28~50万円の場合)。

※参考:全国健康保険協会

このように、会社員が加入する健康保険は意外と保障が手厚いため、ある程度の貯金があるなら「医療保険に入らない」という選択肢もあるでしょう。

ただし、お金を増やしたら、税金についても把握するべきことがあるため、次章で説明します。

お金(資産)を増やす際の注意点

確定申告をしなければならない

日本では年間の雑所得の金額が20万円を超える場合、確定申告をしなければなりません。確定申告で間違った記載をしないためにも、各種収入の記録は保管しておく必要があります。

国民年金や厚生年金なども雑所得ですが、公的年金は確定申告不要制度に該当するため、公的年金は含めずに計算します。税金は以下の計算式で求められます。

総所得金額ー所得控除=課税所得

課税所得×税率=税金

総所得金額とは、給与所得や事業所得、雑所得などをすべて合算したものです。雑所得以外に収入がある方は、他の所得と合算して税金を求める必要があります。

所得金額ごとの所得税率や控除額は下記の通りです。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

上記の税率に沿って、所得税の計算をします。

■給与所得300万円、雑所得100万円、所得控除が基礎控除(48万円)のみの場合

・課税所得:300万円+100万円―基礎控除(48万円)=352万円

・所得税:352万円×20%ー控除額(42万7,500円※)=27万6,500円

・復興特別所得税:27万6,500円×2.1%=5,807円

※住民税は都道府県や市区町村によって異なる場合があります(詳しくは各自治体の公式サイトをご覧ください)

※所得金額が330万円から694万9,000円までなら控除額は42万7,500円

所得が雑所得のみである場合は、基礎控除の範囲内(48万円以下)であれば税金は課されません。

課税所得金額が695万円未満の場合は還付される可能性あり!

課税所得金額が695万円未満の場合、確定申告をすることで差し引かれた源泉徴収の一部が還付される可能性があります。なぜなら、695万円未満の本来の所得税率が20%以下であり、源泉徴収の際に税金を払い過ぎているためです。(詳細は税理士にご確認ください)

※参考:国税庁「所得税の税率」

■例:給与所得が300万円、雑所得が20万円の場合

【確定申告をしない場合】

・給与所得:(300万円-48万円)×10%ー9万7,500円※1=15万4,500円

・復興特別所得税:15万4,500円×2.1%=3,244円

・雑所得:20万円×20.42%=4万840円

源泉所得税および復興特別所得税の合計:19万8,584円

【確定申告をする場合】

・(300万円+20万円-48万円※2)×10%-9万7,500円※1 = 17万4,500円

・17万4,500円×2.1%=3,664円

・復興特別所得税:15万4,500円×2.1%=3,244円

・雑所得:20万円×20.42%=4万840円

源泉所得税および復興特別所得税の合計:17万8,164円

確定申告をすることで、差額の2万420円が還付される可能性があります。

※1:所得金額が195万円から329万9,000円までなら控除額は9万7,500円

※2:納税者本人の合計所得金額が2400万円以下の場合は48万円が基礎控除

※参考:国税庁「基礎控除」

また、個人の所得には所得税、法人の利益には法人税がかかりますが、それぞれにかかる税率は下記の通りです。

- ・個人の所得税:最大45%

- ・法人税:普通法人の場合は最大23.2%

普通法人の法人税率は下記の通りです。

| 区分 | 適用関係(開始事業年度) | ||||||

| 平28.4.1以後 | 平30.4.1以後 | 平31.4.1以後 | 令4.4.1以後 | ||||

| 普通法人 | 資本金1億円以下の法人など |

年800万円以下の部分 | 下記以外の法人 | 15% | 15% | 15% | 15% |

| 適用除外事業者 | 19% | 19% | |||||

| 年800万円超の部分 | 23.40% | 23.20% | 23.20% | 23.20% | |||

| 上記以外の普通法人 | 23.40% | 23.20% | 23.20% | 23.20% | |||

※参考:国税庁「法人税の税率」

つまり、個人で900万円の所得金額、法人で900万円の利益の場合、それぞれ徴収される税額は下記の差があるのです。

- ・個人(所得税):297万円

- ・法人(法人税):800万円×15%+100万円×23.2%=143万2,000円

そのため、給与所得や雑所得、不動産所得などで合計900万円以上になる場合は、個人としてではなく、法人(資産管理会社)経由で投資すると、税金が安くなる可能性があります。

※地方法人税は割愛しています

税金に関する詳細は税理士事務所へお問い合わせください。

法人設立をご希望の場合は、弊社にて提携の税理士事務所をご紹介することも可能です。

>>CREALカスタマーサポートまでご相談ください。

お金(資産)の増やし方に関する本

自分に合ったお金の増やし方を見つけるには、関連書籍を読んで知識を身につけることも有効です。書籍は学びたいテーマの内容がわかりやすくまとまっているため、効率よく学習できるでしょう。

5万円からでも始められる!黒字転換2倍株で勝つ投資術

※引用:Amazon

株式投資でお金を増やしたい人におすすめの本です。

割安銘柄を業績が黒字に転換する節目で購入し、株価が2倍になったタイミングで売却するシンプルな手法が紹介されています。株式投資に挑戦したい初心者が、銘柄の選び方や売買タイミングを判断する考え方を学ぶのに役立つでしょう。

ジェイソン流お金の増やし方

※引用:Amazon

NISAやiDeCoを活用して投資信託(インデックスファンド)の積立投資でお金を増やしたい人におすすめです。

厚切りジェイソンさんが、家族全員が一生安心して生活できるお金を投資の利益だけで得られるようになった方法が紹介されています。投資のやり方だけでなく、支出を見直す方法や資産形成の必要性も学べます。

まとめ|お金の増やし方

「将来のためにお金を増やしたい」と思ったら、まずは目的や目標を明確にすることから始めましょう。お金を増やす目的がはっきりすれば、どんな方法でお金を増やせばよいかが見えてきます。生活防衛資金を確保したり、家計を見直して無駄な支出を見直したりすることも重要です。

事前準備が整ったら、次のお金の増やし方から興味のある方法を選んで実行してみましょう。

- ・NISA

- ・iDeCo

- ・ロボアドバイザー

- ・ETF

- ・不動産クラウドファンディング

- ・ヤドカリ投資

- ・副業などの自分のビジネス

投資で値上がり益を得たいならNISAやiDeCo、投資に苦手意識があるならポイ活などの副業が向いているかもしれません。

不動産投資に興味がある人、投資に時間や手間をかけたくない人、定期収入を得たい人は、ほぼほったらかしで安定した分配金収入を得られる不動産クラウドファンディングを検討してみてはいかがでしょうか。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年2月時点

よくあるご質問(Q&A)

Q.初心者におすすめの「お金の増やし方」は何ですか?

主に下記に挙げるものです。

- ・NISA

- ・iDeCo

- ・ロボアドバイザー

- ・ETF

- ・不動産クラウドファンディング

- ・ヤドカリ投資

- ・副業などの自分のビジネス

Q.初心者が投資を始める前にどんな準備や注意点が必要ですか?

目的・目標を明確にし、生活防衛資金(生活費半年分の貯蓄)の確保、固定費の見直し、不用品処分など、「無理のない資産形成の下地」を作ることが重要です。

Q.早くお金を増やすにはどうすればいいですか?

大きなリターンを求めるなら、株式・暗号資産・副業などの「リスク資産」に挑戦する必要があります。ただし、「早く大きく増やす」=「高リスク」であることは必ず理解しておくべきです。