※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

仕組預金は定期預金に比べて金利が高いことから、どうせお金を預けるなら仕組預金を利用したいと考える人も多いでしょう。

しかし、仕組預金には知らないと元本割れしてしまう危険なデメリットもあります。

そのため、仕組預金を始めようと考えている方は、この記事を最後まで読みリスクを全て理解する事をオススメします。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

目次

仕組預金とはデリバティブ取引を組み込んだ預金商品

デリバティブ取引とは、お金や株式などの原資産のリスクを低下させたり、逆にリスクをとって収益を向上させたりする手法です。例えば、株式を購入して為替で利益を出すことや、外貨為替の金利で利益を出すことなどもデリバティブ取引です。

仕組預金は、顧客が預けたお金を金融機関がデリバティブ取引に運用し、利益を狙うことで高い金利が期待できる仕組みとなっています。そのため、定期預金よりも高い金利を狙いたい方にオススメできる手法です。

例えば、住信SBIネット銀行の定額預金と仕組預金の利回り(年利)を比較すると、下記の通りです(税引前)。

- ・定期預金:0.275%(1年)※1

- ・仕組預金:0.6%(円仕組預金の場合)※2

※1 住信SBIネット銀行

※2 住信SBIネット銀行 預入期間延長型円仕組預金「プレーオフ」募集要項

取引期間にもよりますが長期で取引する場合は仕組預金の方が、利回りが高いと言えます。

定期預金は下記記事をご参照ください。

※関連記事:定期預金はおすすめしない理由・デメリット5つ!向いていない人も紹介

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

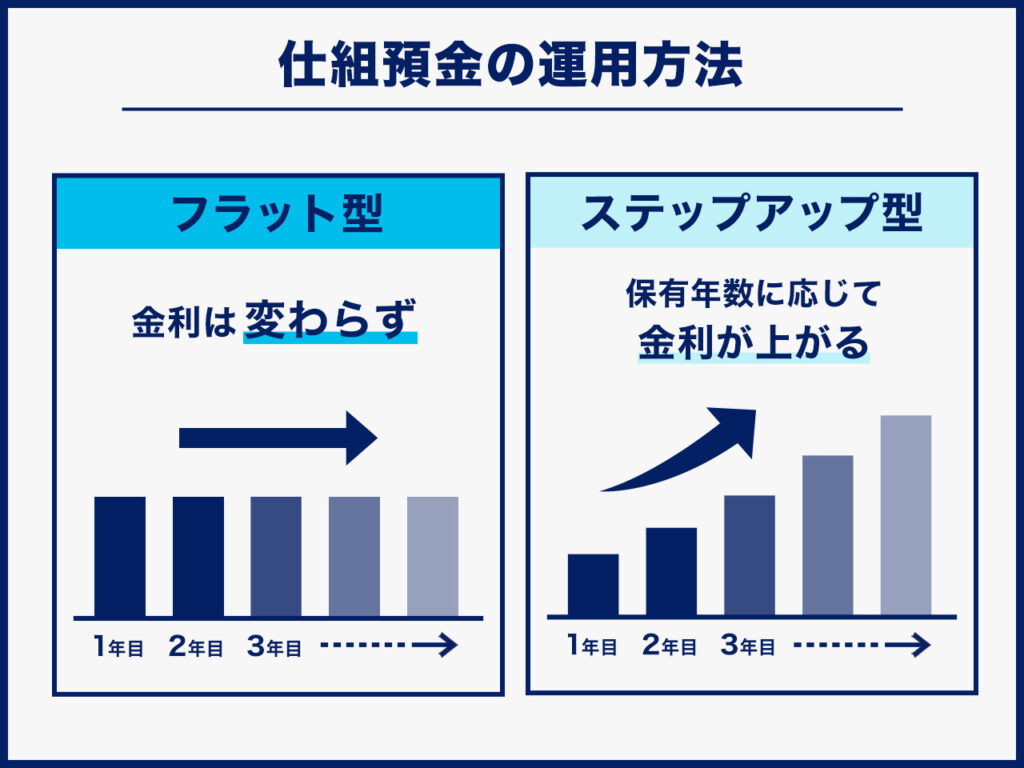

仕組預金の運用方法は大きく分けて2種類ある

仕組預金は利用する銀行によって運用方法が異なりますが、主に2つの仕組みで運用されています。

- ・「フラット型」

- ・「ステップアップ型」

仕組預金を始めようか検討している人は、上記2つの仕組みを理解し自分に合った運用方法を見つけてみましょう。

フラット型:最初から決められた一定の金利で利益を得る

ステップアップ型に比べて当初の金利は高く定められていますが、長期保有しても金利は基本上がりません。

そのため、ステップアップ型に比べて短期での運用を検討している方にオススメできます。

ステップアップ型:保有年数に応じて金利が上がる

運用当初の金利はフラット型に比べて低く設定されていますが、長期保有するほど金利が上がります。

例えば、住信SBIネット銀行の『円仕組預金プレーオフ』のステップアップ型の金利は、2023年8月16日時点で下記の通りです。

- ・預入当初(1年目):0.6%

- ・預入10年目:7.5%

※引用:住信SBIネット銀行 預入期間延長型円仕組預金「プレーオフ」募集要項

そのため、長期での運用を考えている方にオススメできるでしょう。

※経済状況により毎年必ず金利が上昇するとは限りません。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

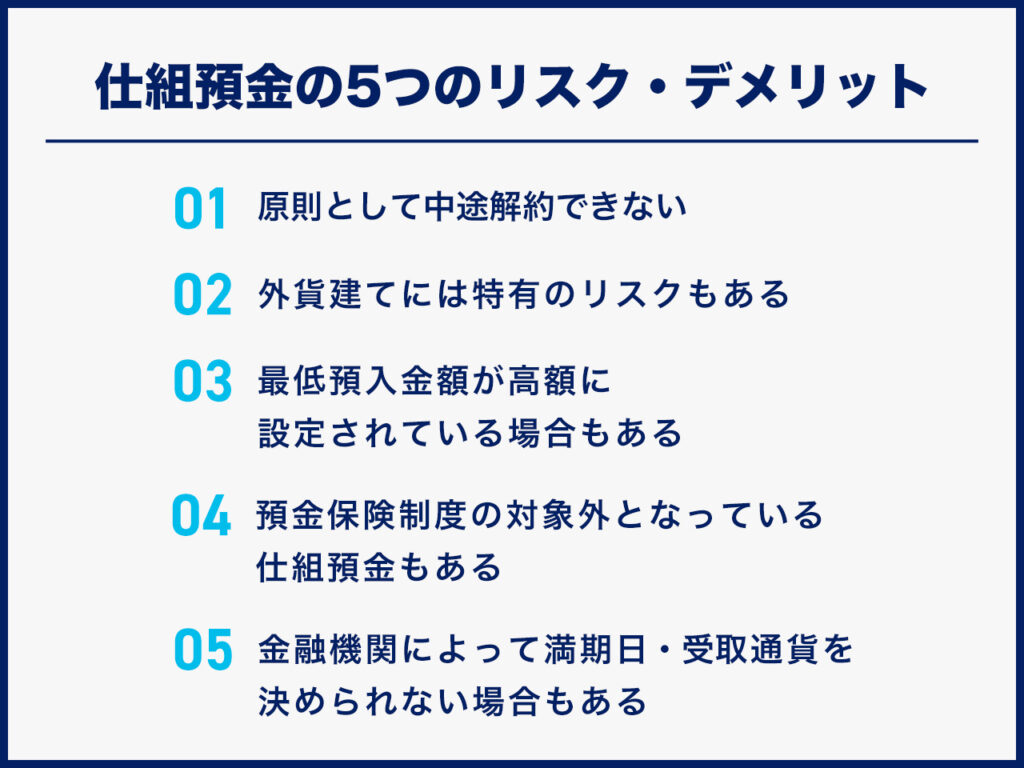

仕組預金の5つのリスク・デメリット!「手を出すな」といわれる理由

定額預金に比べて金利が高いことがメリットの仕組預金ですが、もちろんデメリットもあります。

とくに、仕組預金では原則途中解約できないことや元本割れのリスクもあることから、余裕資金で始める必要があります。

あなたが本当に仕組預金を始めても問題ないかを考えるにあたって、以下の5つのリスクをきちんと理解しておきましょう。

原則として中途解約できない

仕組預金では基本的に1〜10年までの満期が設定されており、中途解約ができません。

急に資金が必要になり、どうしても解約したい場合には預金先の金融機関へ相談することもできますが、途中解約の際に中途解約手数料や損害金等が発生し、元本割れしてしまう可能性もあります。

そのため、仕組預金で預けるお金は一定期間、引き出せない事を覚悟した上で始める必要があります。

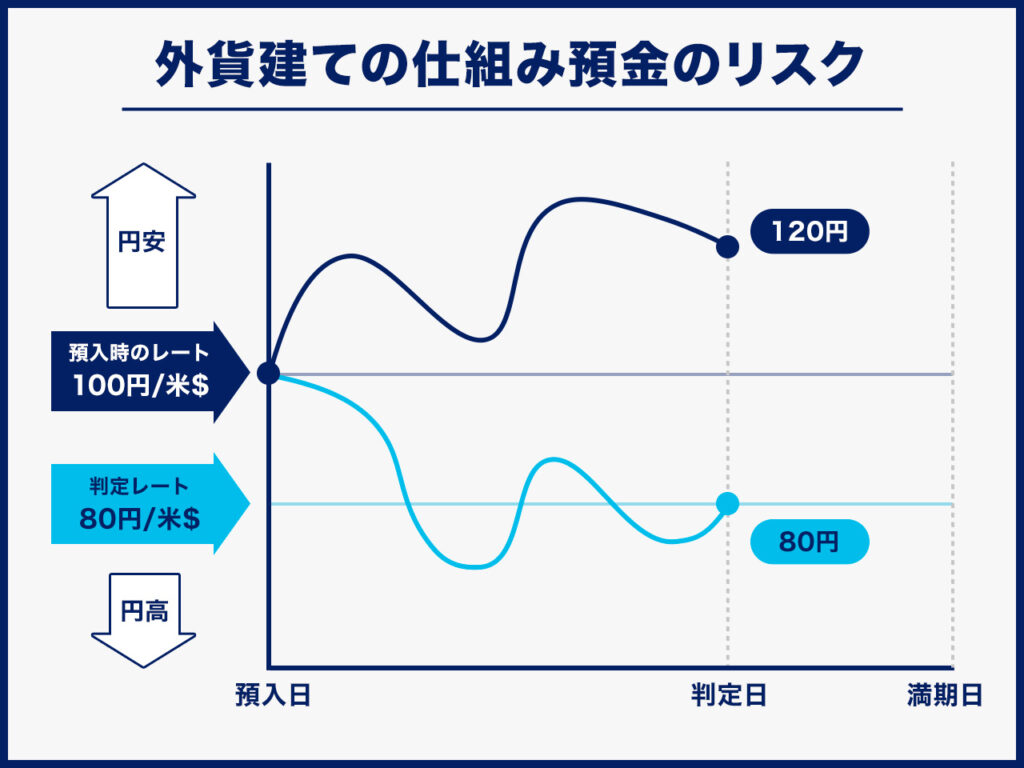

外貨建てには特有のリスクもある

仕組預金では、払込通貨や受取通貨が外貨である場合、為替の影響で元本割れしてしまうリスクがあります。例えば、1ドル=100円時に外貨で仕組預金へ払込みした場合、満期には1ドル=80円に為替が下がっている可能性も考えられます。

そのため、外貨建てでの仕組預金では、利益が出ていても為替で元本割れするリスクがあるので注意が必要です。

最低預入金額が高額に設定されている場合もある

仕組預金では利用する金融機関によって、「100万円以上」「1000万円以上」など高額な最低預入金額が設定されている場合もあります。もちろん、住信SBIネット銀行など10万円の少額から預金できる金融機関もありますが、無理に高額の預金をしてしまうとその分リスクが高まる危険性もあります。

そのため、初めて仕組預金に取り組みたい方は、少額から余裕資金でリスクを抑えて始めることをオススメします。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

預金保険制度の対象外となっている仕組預金もある

預金保険制度とは、万が一金融機関が破綻した際に預金者の資金を守ってくれる保険制度で、預金保険法によって定められています。通常、仕組預金は預金保険制度の対象となっていますが、払込み・受取通貨が外貨となっている場合には対象外の場合もあります。

そのため、仕組預金を始める際には、万が一のリスクを想定して預金保険制度の適用範囲をしっかり確認しておくことをオススメします。

金融機関によって満期日・受取通貨を決められない場合もある

仕組預金では、プランによってあらかじめ満期や受取通貨が設定されていますが、金融機関によって勝手に変更される場合もあります。例えば、仕組預金で損失が発生した場合、預金者に損をさせないために金融機関が満期を伸ばすというパターンなどが当てはまります。

満期や受取通貨が変更されるリスクを考えると仕組預金は余裕資金で取り組む事が安全と言えるでしょう。

注意!仕組預金における行政処分事例あり

仕組預金の行政処分事例はこちらより確認できます。

※参考:金融庁

もし行政処分となって銀行が破綻し、その銀行の仕組預金が預金保険制度の対象外である場合、顧客の仕組預金額も戻らない恐れもあります。

仕組預金におけるトラブルを避けるには、あらかじめ仕組預金の契約書を熟読し、不明点をクリアにすることが大切です。特に金利や元本の保証条件、解約時の手数料やペナルティなど、リスクやコストが明瞭に表記されているかを確認しましょう。

仕組預金のメリットやデメリット、他の選択肢との比較など、自分が納得するまで説明を求めましょう。少しでも納得できなかったり理解できなければ、投資を見送る方が無難です。

仕組預金についてここまでみていて、仕組預金の利率や仕組み・リスクに不安を感じる方は「不動産クラウドファンディング」をご検討されてはいかがでしょうか?

不動産クラウドファンディングは元本割れ対策が用意されているファンドが多い

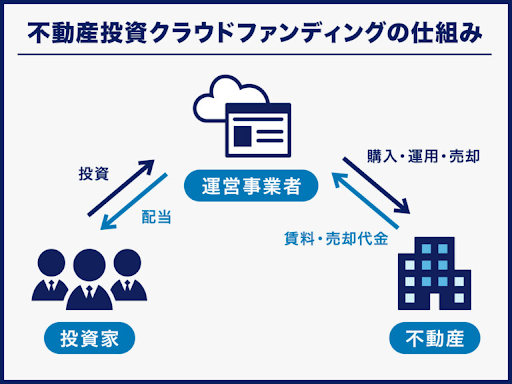

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

1万円程度の少額から不動産へ投資ができ、投資金額に応じて定期的に分配金を受け取れます。また、入居者との契約や物件の修繕といった管理業務はすべて運営会社に任せられ、運用に手間がかかりません。ほったらかしで不動産投資を始めることができます。

不動産クラウドファンディングでは元本割れへの対策が講じられているファンドが多く存在します。仕組預金に同様の仕組みはありません。

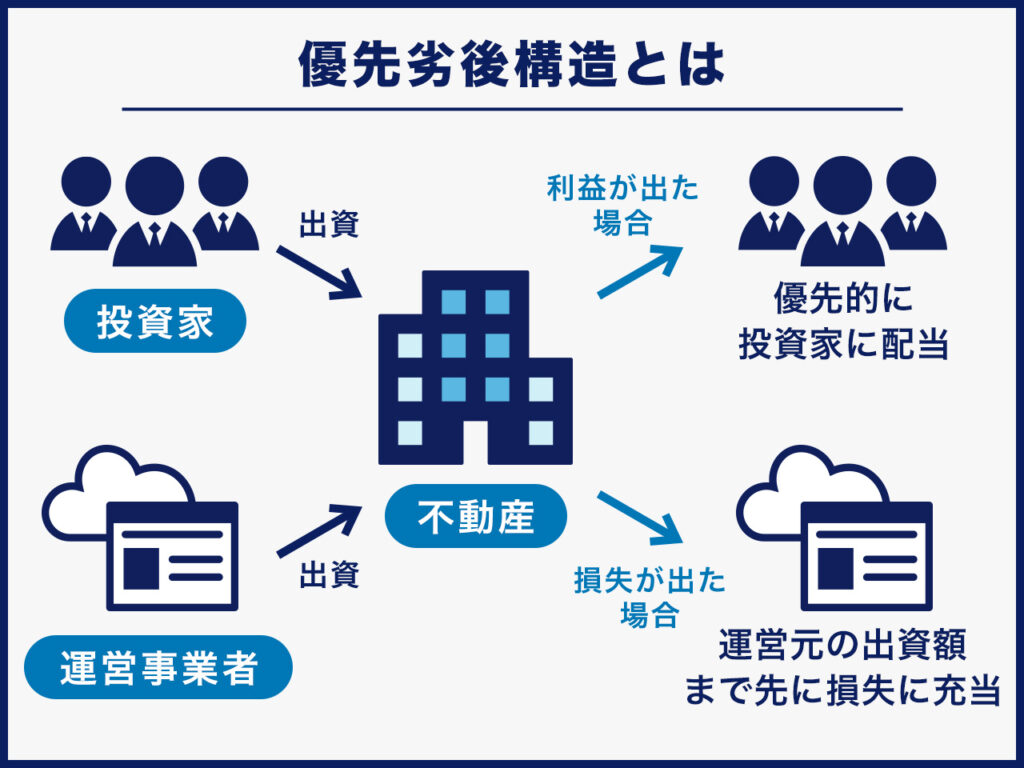

不動産クラウドファンディングの多くのファンドでは優先劣後構造が採用されているため、万が一損失が発生した際の被害を最小限に抑えられます。優先劣後構造とは、共同出資している不動産クラウドファンディング会社の出資額を優先的に損失の補填に当てる仕組みです。

損失額が不動産クラウドファンディング会社の出資額に収まる場合、投資家が損失を被ることはありません。ただし、不動産クラウドファンディングのなかには優先劣後出資を採用していないものもあるため、投資する際は必ず商品の概要をチェックしましょう。

不動産クラウドファンディングと仕組預金を比較した内容を下記表にまとめました。

※下記表の「〇」「△」「×」は、不動産クラウドファンディングと仕組預金を比較さいた際の優劣を端的に表しています

|

比較項目 |

不動産クラウドファンディング |

仕組預金 |

|

特徴 |

インターネットで資金調達をして |

デリバティブ取引を組み込んだ預金商品 |

|

注意点 |

流動性が低い |

利息・配当は期待できない |

上記より、特に下記に該当する方は不動産クラウドファンディングでの投資をおすすめします。

- ・損失リスクを下げたい人

- ・定期的に分配金を受け取りたい人

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

不動産クラウドファンディングをくわしく説明します

まず、1つの物件に対してファンドが組成され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

主なメリット

- ・1万円程度という少額から不動産へ投資できる

- ・運用に手間がかからない

- ・インターネットで取引が完結できる

- ・比較的高い利回りが期待できる

- ・投資家の投資リスクを軽減する仕組みがある

とくに利回りには注目すべき点で、不動産クラウドファンディングと仕組預金の利回りの差は下記の通りです。

- ・不動産クラウドファンディング:3~8%程度※1

- ・仕組預金:0.6%(円仕組預金の場合)※2

※1 参考:(株)矢野経済研究所

※2 参考: 住信SBIネット銀行 預入期間延長型円仕組預金「プレーオフ」募集要項

住信SBIネット銀行の円仕組預金のステップアップ型は、預入3年目で0.8%、預入10年目でようやく金利7.5%となります。不動産クラウドファンディングの多くのファンドの運用期間は約1~2年です。そのため、不動産クラウドファンディングは仕組預金よりも短期で仕組預金のステップアップ型よりも高い金利で償還されるのです。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

他の不動産クラウドファンディングサービスと比較する材料として、次章よりCREALを紹介します。

CREAL(クリアル)のメリット

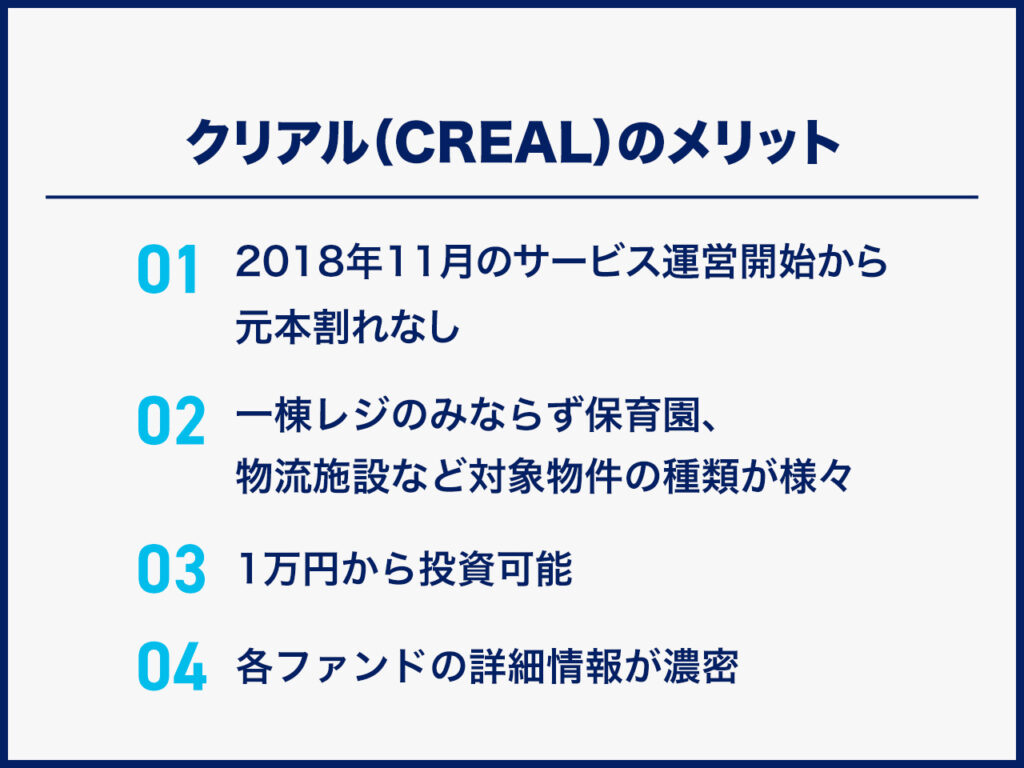

2018年11月のサービス運営開始から元本割れなし

2023年8月現在、運用が終了しているファンドはすべて元本割れすることなく出資金が償還されています。

不動産クラウドファンディングは安定した配当収入が期待できますが、運用がうまくいかないと元本割れの可能性があります。元本割れ0件の実績は、CREALの大きな強みといえるでしょう。

CREALの出資から元本償還までのプロセスについては、以下の記事で詳しく解説しています。ぜひご覧ください。

関連記事:CREAL運営ファンドの元本償還プロセスと償還期限に対しての考え方

一棟レジのみならず保育園、物流など対象物件の種類が様々

「不動産投資」と聞くと、マンションやアパートを思い浮かべるかもしれません。しかし、CREALは一棟レジデンスのほかに保育園、ホテル、物流など、個人では投資機会が少ない不動産も扱っています。

保育園への投資は安定したリターンが期待できるほか、待機児童問題の解消や少子化対策に貢献できるのも魅力です。出資金は保育園の建設や運営、施設の整備などに使われるため、投資が社会貢献にもなります。

また、不動産は物件の種類によって強みやリスクが異なります。2020~2022年は、新型コロナウイルス感染症の影響で観光客が激減し、ホテル経営に大きな影響を与えました。一方で、コロナ禍でのリモートワーク拡大や外出控えでネット通販の利用が増加し、物流施設は需要が拡大しました。様々な不動産に分散投資を行うことで、リスクの軽減が期待できます。

1万円から投資可能

不動産投資に興味があっても、マンションやアパートを取得するにはまとまったお金がかかります。失敗すれば多額の損失が発生する恐れがあるため、投資に踏み出せない人もいるでしょう。

CREALなら1万円から投資できるため、不動産投資を試してみたい初心者の方に最適です。また、すでに株式や投資信託で運用している人の分散投資先にも向いています。

各ファンドの詳細情報が濃密

不動産投資には、保有情報の格差で買主が不利になる「情報の非対称性」※1があります。CREALでは、ITの活用によって各ファンドの情報を詳細に開示することで、情報の非対称性の解消を目指しています。主な開示項目は以下の通りです。

- ・地図や図面の紹介

- ・動画による物件紹介

- ・不動産鑑定会社による第三者評価

- ・リターンのシミュレーション

- ・運営事業者の概要

- ・人口推移の情報

投資家登録をすれば、エンジニアリングレポート(地震リスク評価など)や図面、不動産調査報告概要も閲覧できます。

事前に様々な情報を確認できるため、現物不動産投資と同じような感覚で投資判断を行えます。まずは不動産クラウドファンディングからスタートし、将来はマンションやアパートの取得を目指している人にもおすすめです。

※1:物件所有者である売主や仲介に入る不動産会社と個人の買主の間で保有する情報に格差があり、買主にとって不利な条件で不動産投資をせざるを得ない状況のこと

実際のCREALにて投資してくださった投資家の方々からの感想を、次章にて紹介します。CREALご利用の参考にしてください。

CREALご利用の感想(お客様の声)

井上ヨウスケ様(30代/ファイナンシャルプランナー)

CREALのサービスの印象を教えてください

従来の不動産投資は、グレーで少し怪しいイメージがあり、中身をあまり見せないようにしている空気感があるようにも感じていましたが、CREALはクリーンなイメージで、一般の人に寄り添っているなという印象を持ちました。

Webサイトを見れば、投資判断に必要な情報がオープンに公開されていますし、動画やイラストでわかりやすく説明されており、初心者の人でもとっつきやすい、触れやすい商品だなと思います。

CREALとその他投資商品ではどのような違いがあると思われますか?

長期間に及ぶ投資のため、資金拘束されてしまう点が難点です。とはいえ、時間軸の短い投資となると、難易度が上がるイメージがあり、金利が付かない現代の難しさだとも思っています。

そんな中で不動産クラウドファンディングは1年から2年という短い期間で、1万円から投資ができ、安定的に資産運用ができるという点で、インデックス投資のような長期投資と比較し、有用な選択肢になるのではと思い、動画でもご紹介させていただきました。

インデックス投資をされている方であれば、コアをインデックス、サテライト部分にCREALのような商品を入れるのもありですし、年齢的にインデックス投資のような長期投資が難しい方にも相性が良い投資商品かと思います。

※このインタビューの詳細は下記記事をご参照ください。

関連記事:お客様の声(井上ヨウスケ様)インデックス投資家の新しい選択肢に!?

30代/会社員:投資をやったことがなかった私にとって、とても始めやすい投資商品でした

CREALを始められたきっかけを教えてください

私の初めての投資先がCREALです。不動産投資クラウドファンディングという商品は知っていました。

しかし、どんな投資商品なのかは詳しく理解しておらず、不動産投資ということもあり高額な資金が必要なのかと思っていました。インターネットでCREALのことを調べているうちに、1万円から少額でできることを知ったことが始めたきっかけです。

CREALのサービスの印象を教えてください

スマートフォンで手軽に投資できる所が気に入っています。サイトもシンプルで使いやすいと思います。また、実際にCREALを使っているユーザーの声をしっかりと反映させてくれていると感じたことがあります。

以前、CREALサイトに利便性改善の要望を出したことがありました。最近になり、その時の私の要望が改善されたとメールがきました。

もちろん、私だけの声で改善されたわけではないと思いますが、利用者の利便性を考えてくれていることは好感が持てます。

実物不動産投資とCREALを比べるとどんな違いがありますか?

CREALは、実物不動産投資と比べ時間も労力もかからずスマートフォン一つで投資ができます。私みたいに投資をやったことがなかった人にとっては、CREALは始めやすかったです。

その他投資商品とCREALを比べるとどんな違いがありますか?

株式投資などは、日々の値動きを気にしなければならないというイメージがあります。その反面、CREALは投資した後はほったらかしで良い点が魅力です。

CREALで投資に足を踏み入れたことがきっかけで、今後はNISAを使って株式投資も始めてみようかなと思っています。

※このインタビューの詳細は下記記事をご参照ください。

関連記事:投資をやったことがなかった私にとって、とても始めやすい投資商品でした

CREALのお客様の声は下記よりご覧いただけます。

※関連記事:お客様インタビュー(CREAL) | 記事一覧

まとめ|仕組預金は損をする危険性もある

仕組預金は金利が高いことがメリットなので、お金を預けるなら定期預金よりも仕組預金のほうが得と考える人も多いでしょう。

しかし、仕組預金では中途解約できないことや元本割れのリスクもあることから定期預金と比べるとリターンは大きい反面、安全性は低いといえます。

仕組預金のリスク・デメリットを考えると、生活費や近い将来で必要な資金を引いた余裕資金で始めることをオススメします。

この記事を最後まで読んだあなたが、仕組預金のリスクをしっかりと理解して、始めるべきかどうか判断のお役に立てれば幸いです。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点