※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

自分の生活や家庭を支えていくために、新たに資産形成を始めようとしているものの、その投資先が安全かどうか不安に思っている人は多いでしょう。少しでも安全な投資先を調べている人もいるはずです。

しかし、投資には必ずリスクが伴うため、リスクゼロを条件として投資を探していては、なかなかいい投資先を見つけられません。大きなリターンが得られない投資先を選んだり、リスクゼロのはずが投資詐欺で大きな損失が生じることにもなります。

元本保証のある投資手法を選ぶ際に、注意しなければいけないのは主に以下の3点です。

- ・元本保証は基本的に預金など金融機関にお金を預ける以外にない

- ・元本保証を謳い文句にしている投資は詐欺の可能性が高い

- ・不動産クラウドファンディングなら、元本割れ対策のあるファンドが多い

本記事を読めば、元本保証を謳っている投資詐欺に騙されず、損失を最小限に抑えられる投資先を選びやすくなるでしょう。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

目次

そもそも元本保証とは?

全国銀行協会によると、元本保証を以下のように説明しています。

|

※引用:全国銀行協会「お金を預ける際、元のお金が減るか減らないか」

金融機関にお金を預けると、元本保証により資金を安全に確保できます。以下が元本保証形式の預金として挙げられます。

- ・普通預金

- ・当座預金

- ・貯蓄預金

- ・定期預金

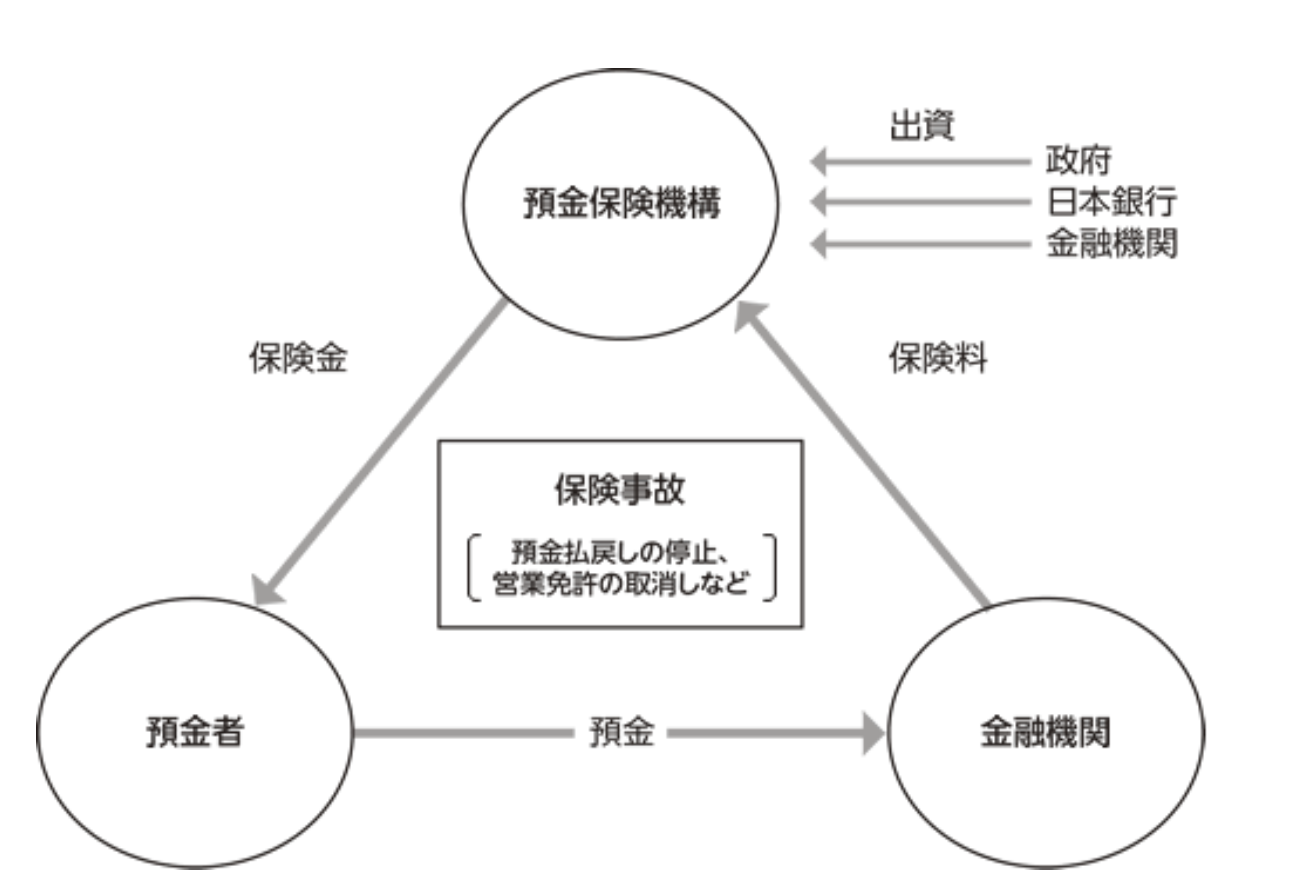

預金は預金保険制度により、以下の図のように預金保険機構から一行につき1人あたり1,000万円まで保証されています。

これらの預金は、元本が保証されるだけでなく、利子を得ることも可能です。

ただし、投資のようにある程度のリスクを負わない分、得られる利子もわずかです。たとえば、普通預金の金利は本記事公開時点で0.02%※ほどなので、1万円を1年間預けても2円しか受け取れません。

※参考:みずほ銀行

また、利息からは税金が引かれることにも注意が必要です。一律20.315%の税率が差し引かれます。

※参考:全国銀行協会

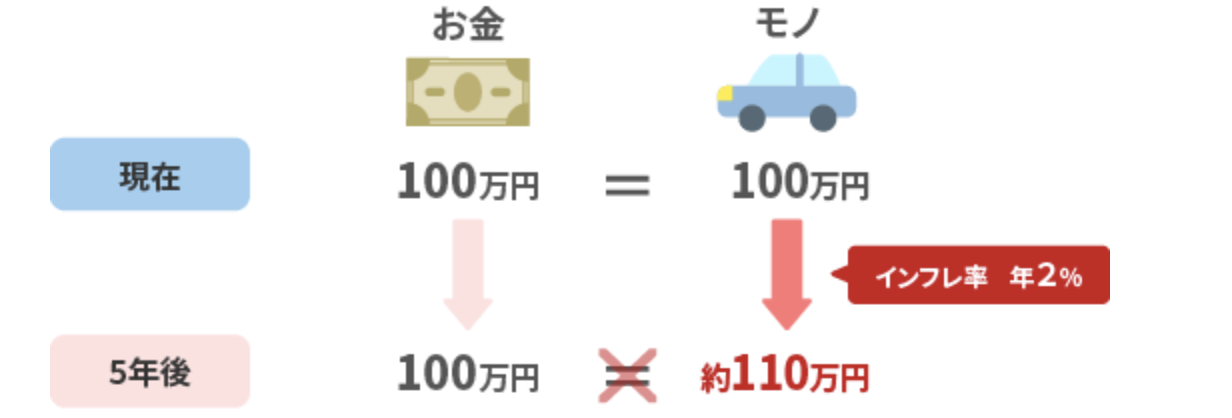

さらに、近年の物価の上昇を考えると、預けた資産は目減りしていることになります。これから毎年物価が現在の2%ずつ上昇した場合を考えると、以下の図に示すように、100万円の車が5年後には約110万円まで上昇します。

※引用:野村アセットマネジメントお金を育てる研究所「2.インフレ」

2%の物価上昇に対して普通預金の金利は、先述の通り本記事公開時点で0.02%とごくわずかです。預金は物価上昇の対策に有効とはいえないでしょう。

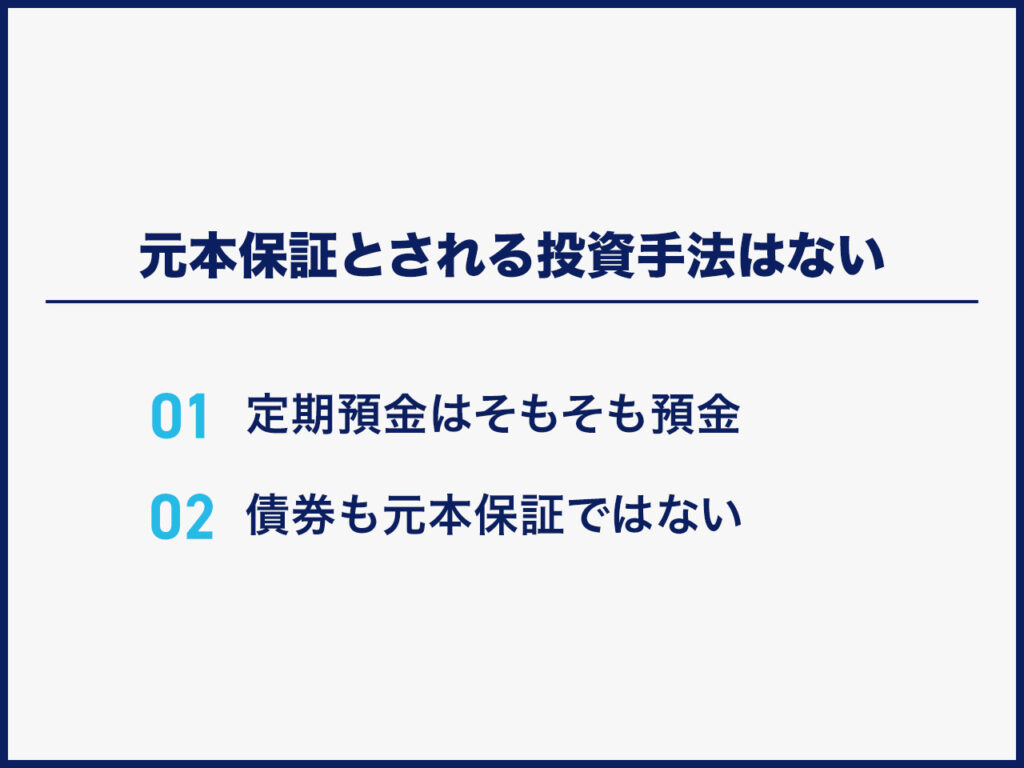

元本保証とされる投資手法はない

「定期預金って投資に該当するのではなかったっけ?」

「債券は元本保証だった気がするけれども…」

と思っている人のために、定期預金と債券について解説します。

定期預金はそもそも預金

金融庁では貯蓄と投資を以下のように区別していて、定期預金は投資ではなく貯蓄に該当します。

|

※引用:金融庁「投資の基本」

定期預金は、投資を始める勇気がなかなか出ず、ローリターンで構わないので確実に資産を確保したい人に向いているといえます。

定期預金の詳細は下記記事をご参照ください。

※関連記事:定期預金はおすすめしない理由・デメリット5つ!向いていない人も紹介

債券も元本保証ではない

※引用:岡三証券

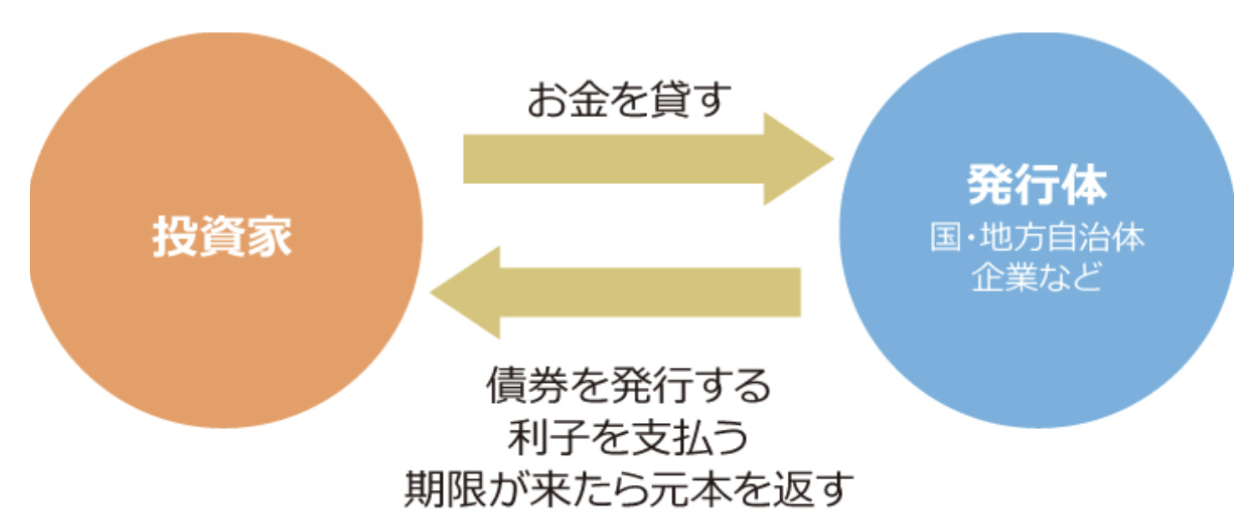

債券とは、国や企業などが資金調達のために発行する有価証券の一種です。投資家は債券を購入することで、社債の発行体である国や企業にお金を貸したことになります。債券の保有中は発行体から定期的に利子が支払われ、満期になったら額面金額(元本)が戻ってくるのが基本的な仕組みです。

債券には前述した預金と違い、預金保険制度のようなものはありません。債券の発行体の経営状態が悪化したり倒産した場合、債券の損失はどこからも補償されません。

なお、債券のなかでも、個人向け国債は国が発行する個人向けの債券ですが、財務省のホームページによると投資として扱われていると同時に「元本割れなし。」と掲載されています。なお、個人向け国債を扱っている金融機関が破綻しても元本返還と利払いは可能です。以下の図のように、個人向け国債の発行体は国であり、金融機関は販売と管理を行っているだけで、発行体である国は引き続き存在しているからです。

※引用:三菱UFJ信託銀行「個人向け国債(固定・5年)(商品概要)」

しかし、日本の財政が著しく悪化した場合は、利子及び元本が保証されない可能性はあります。個人向け国債は国が発行しているため信用度は高いですが、100%の「元本保証」とは言い切れないでしょう。

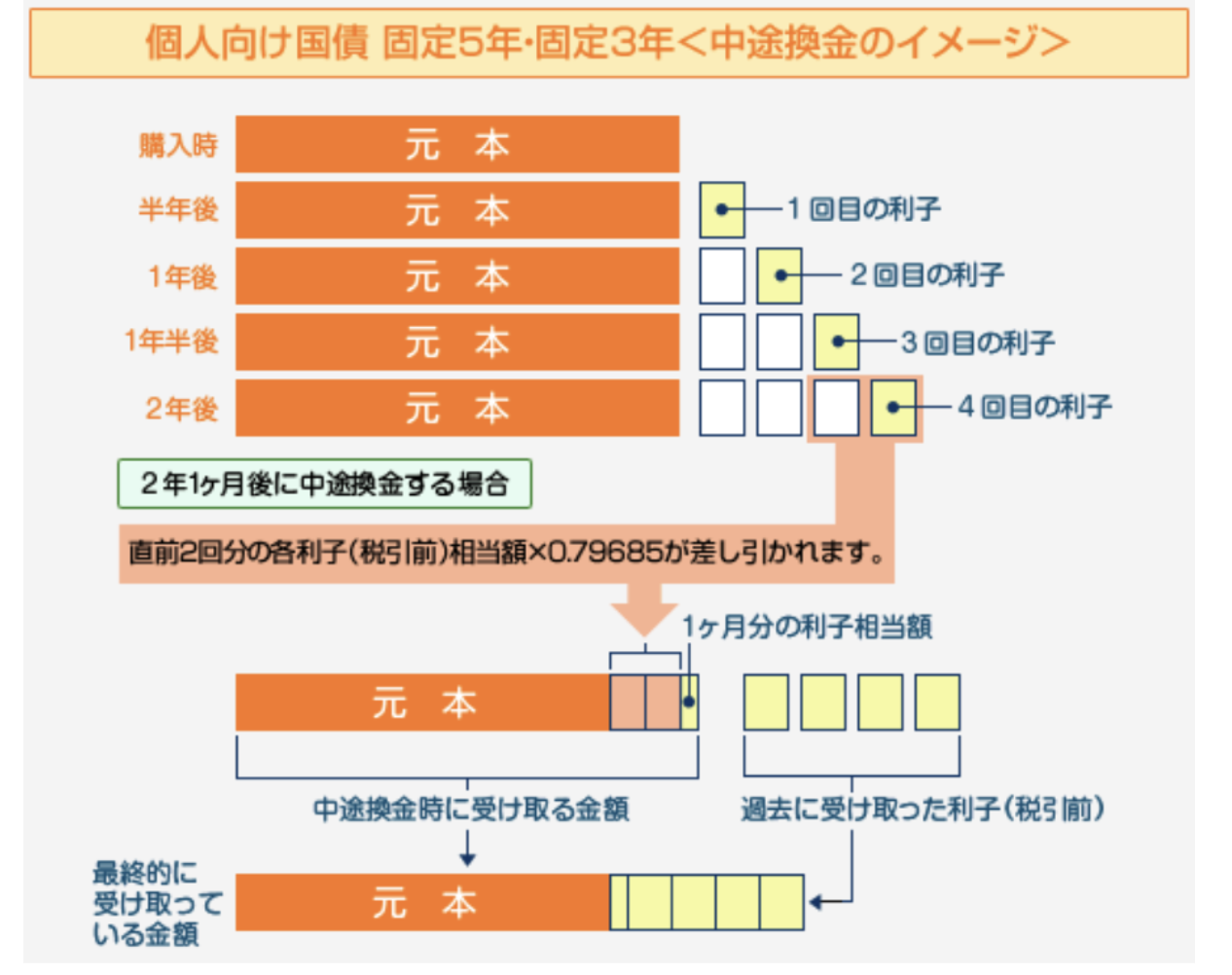

また、個人向け国債については満期よりも前に中途解約すると、手数料がかかることにも注意が必要です。以下の図に示すように、直前2回分の各利子(税引前)相当額×0.79685が手数料としてかかります。

※引用:館林信用金庫「注意事項・税金・手数料等・主なリスク」

債券は、発行元である国や企業の信用状態に着目して、これらが破綻することはないと判断して、なるべく元本割れのリスクを抑えつつも投資をしてみたいという人に向いているといえます。

債券投資の詳細は下記記事をご参照ください。

※関連記事:債券投資は意味ないといわれる理由!向いていない人・失敗事例も紹介

注意!保険は投資と切り離して考えるべき

なぜなら、切り離して考える方が、保険と投資それぞれの利回りの計算や管理がシンプルになるからです。

保険には、支払った保険料の中に初めから「付加保険料」という保険会社の維持・運営経費や人件費などが乗せられています。そのため、一般的な投資信託や債券などの金融商品と違い、払い込んだ金額のすべてが運用にまわるわけではありません。将来的な利回りや受取額も簡単に計算しにくいと感じる人もいるでしょう。

また、外貨建て保険などの一部の保険は保障と投資の両面を備えた特徴があるため、一般的な金融商品とは違う側面があります。本来、保険は将来起こりうるリスクに備えるためのものであり、投資は将来の資産形成のためのものです。資産を増やす目的で保険を検討しているのであれば、iDeCoやNISAなどの投資に関する制度を活用して金融商品を選び運用したほうが、より効率的に資産形成しやすいといえます。

また、将来のリスクに備える保険は、自分や家族の希望に合わせて専用の保険商品を契約し、投資と切り離して考えた方が使い勝手がいいでしょう。自身に万一の事態があった時に、家族にとってもわかりやすく安心だといえます。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

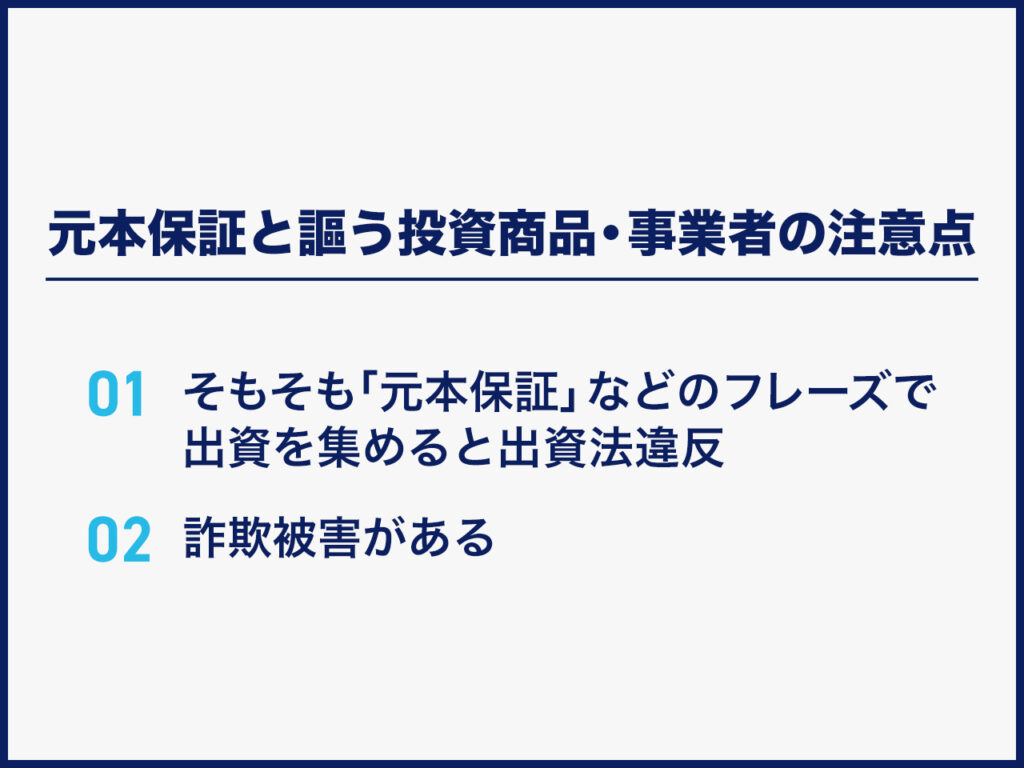

元本保証と謳う投資商品・事業者の注意点

注意しないと、少ないリスクで投資を始めるはずが、悪質な会社に騙されて大きな損失を出す恐れがあります。

そもそも「元本保証」などのフレーズで出資を集めると出資法違反

出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)は、悪質な会社から一般大衆を守るために定められた法律です。出資法には以下のような条文があります。

|

※引用:e-Gov法令検索「昭和二十九年法律第百九十五号 出資の受入れ、預り金及び金利等の取締りに関する法律」

つまり、「元本保証」や「必ず儲かる」という言葉で出資を集めることはできません。このようなフレーズを謳っている会社は、詐欺や法律違反をしている可能性が高いといえるでしょう。

詐欺被害がある

事例として、元本保証を約束し、資金や財産を預かり運用しているかのように見せかけるだけの「ポンジスキーム」が挙げられます。

ポンジスキームとは「出資金を運用して、利益を出資者に還元する」という口実のもとに資金を集めた後、運営会社が集めた資金を着服して姿を消す詐欺手法です。ポンジスキームでは、新たな出資者から集めた資金を以前からの出資者に横流しして「配当金」と偽ります。そのため、以前からの出資者からすると「本当に利益が出ている」と信じ込んでしまいがちです。しかし、最終的に配当金が滞り、運営会社と連絡が取れなくなってから詐欺に遭ったことを知ることになるのです。

たとえば、2020年に報じられたニュースで、健康器具販売会社の巨額詐欺事件※があります。この事件では、販売会社が投資家に磁気ネックレスなどを売却しつつ、販売会社自身で売却した商品を預かり、他の人へ貸し出してレンタル料を受領するという仕組みとして説明し、投資家に配当と元本保証を約束するものでした。

しかし、磁気ネックレスの賃借による投資手法かのように見せかけて、実際は配当に磁気ネックレスの売買で得られた資金を流用したポンジスキームでした。全国の約7,000人の顧客から総額約2千億円を集めたとされています。

※参考:産経新聞

「絶対に儲かる」「誰でも儲かる」などの謳い文句のように、元本保証という言葉も詐欺の可能性が高いです。そのため、そもそもこのような宣伝をする業者のセールスは無条件で断る方が無難です。

上記のような謳い文句がなくても投資を検討する際は、運営会社が不動産特定共同事業者や金融商品取引業者として許可、登録を受けているかを確認しましょう。不動産特定共同事業者は国土交通省、金融商品取引業者は金融庁のサイトで確認できます。

元本保証ではないが不動産クラウドファンディングには「元本割れ対策」が用意されているファンドが多い

不動産特定共同事業法という法律に従って、元本割れ対策が用意されているファンドが多いのが、不動産クラウドファンディングです。

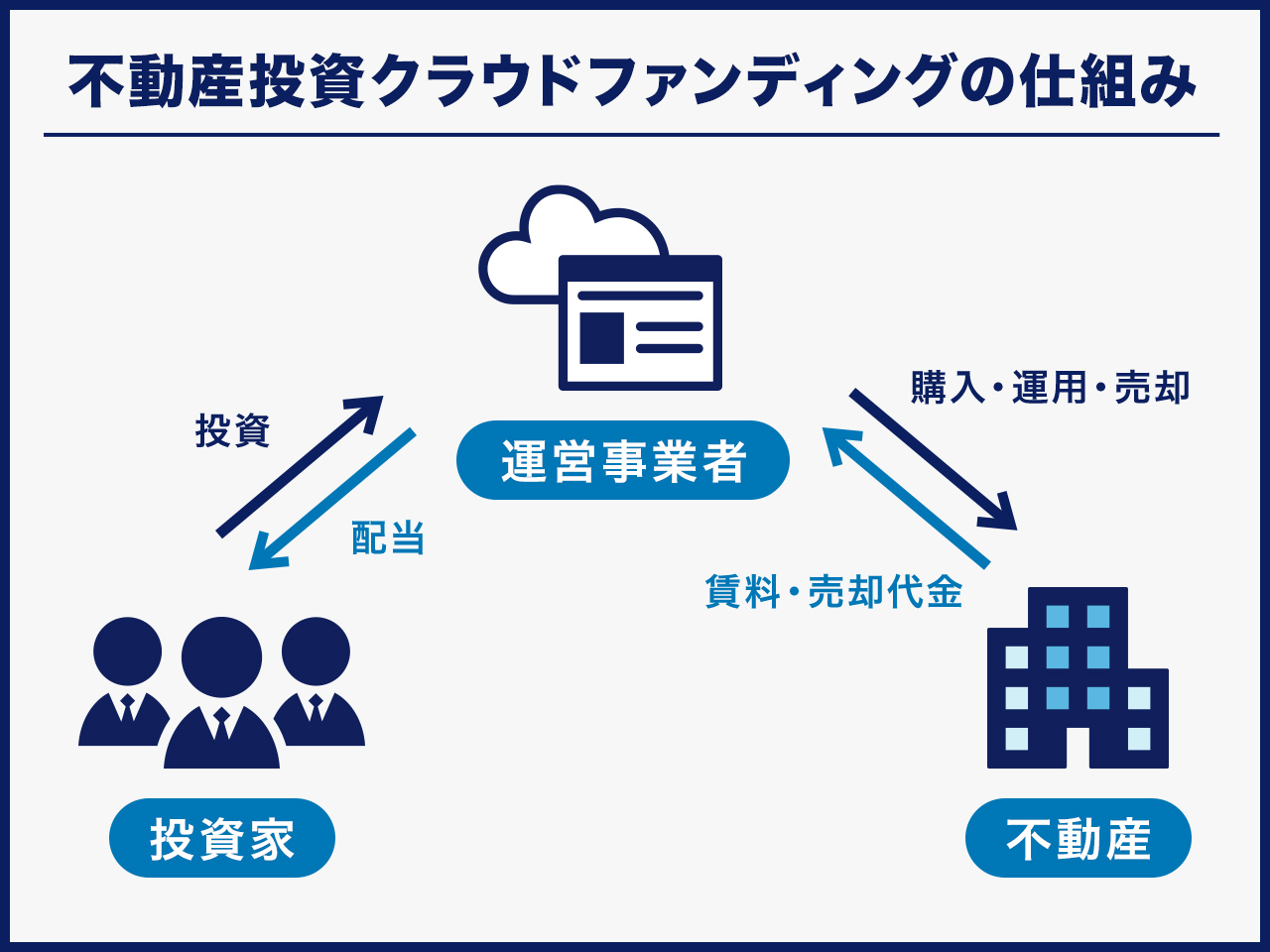

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、特定の物件に対して投資を行うファンドが企画され、募集期間中に一定以上の投資資金が集まるとファンドが成立、運用が開始されます。運用で得られた家賃収入や不動産の売却による利益は投資金額に応じて投資家に分配され、運用が終了すると投資元本が返還される仕組みです。

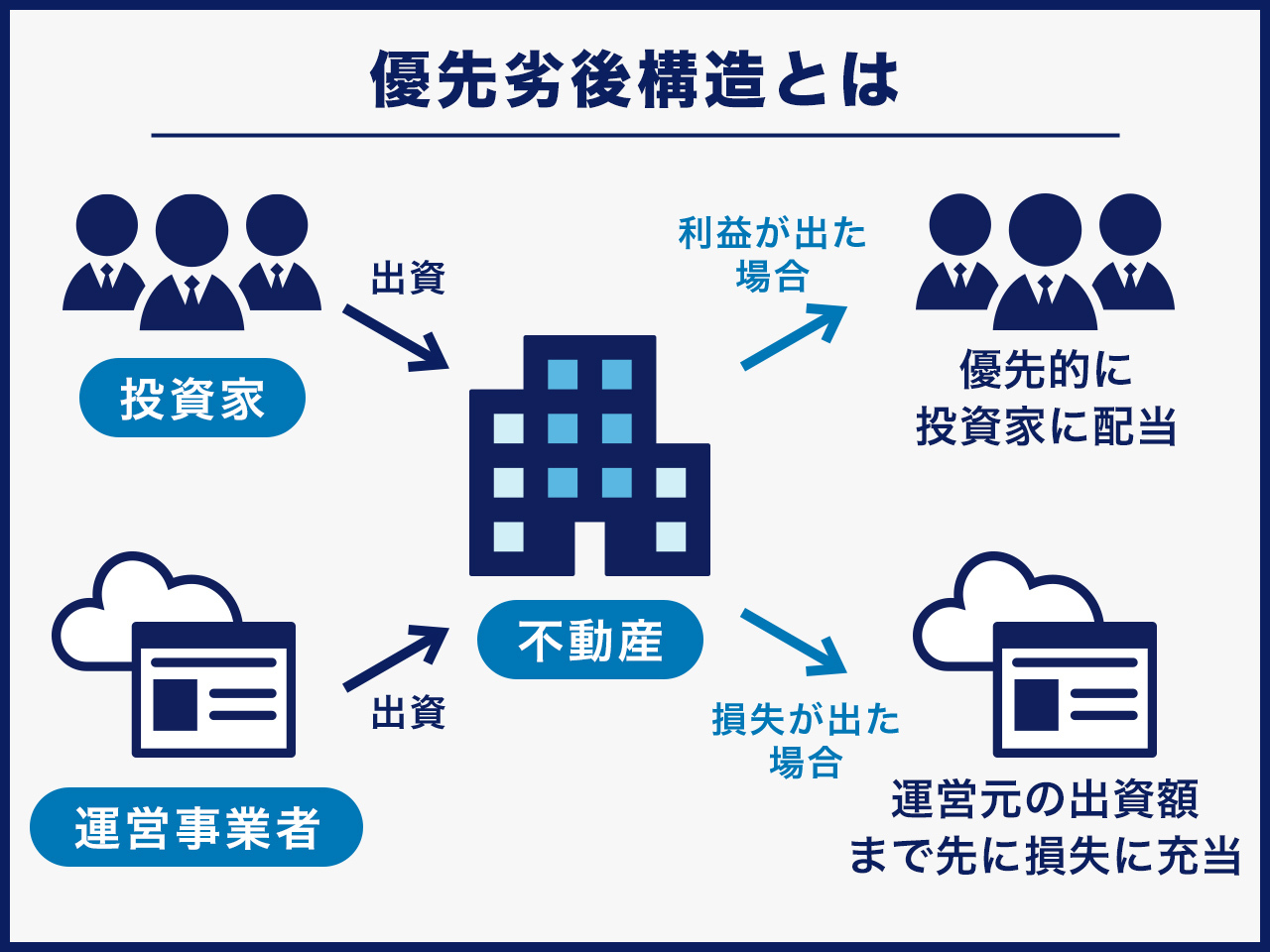

多くの不動産クラウドファンディングのファンドでは優先劣後構造が採用されているため、万が一損失が発生した際の被害を最小限に抑えられます。

優先劣後構造の詳細は下記ページをご参照ください。

※関連記事:用語集 優先出資

※関連記事:用語集 劣後出資

※関連記事:よくある質問 「優先劣後出資方式」とはどんな仕組みですか?

ただし、不動産クラウドファンディングのなかには優先劣後出資を採用していないものもあるため、投資する際は必ず商品の概要をチェックしましょう。

上記より、特に下記に該当する方は不動産クラウドファンディングでの投資をおすすめします。

- ・ほったらかしで投資したい人

- ・損失リスクを下げたい人

- ・一定期間資金の拘束を受けても問題ない人

- ・価格変動に一喜一憂したくない人

- ・自分で売却タイミングを決めることが面倒に感じる人

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

「元本保証のある投資手法がないことはわかったので、他にもなるべくリスクが低い投資を知りたい」という方のために、次章よりおすすめの投資手法を紹介します。

元本保証ではないが投資初心者も始めやすい投資手法

|

種類 |

メリット |

おすすめ・向いている人 |

|

NISA |

運用益や分配金が非課税 |

長期間積み立て投資ができる人 |

|

ロボアドバイザー |

すべておまかせで分散投資ができる |

投資に使う時間がない人 |

|

コモディティ投資 |

取引における安全性・信頼性に優れている |

長期保有することに抵抗がない人 |

|

債券 |

国債であれば国の補償があり信頼性が高い |

資産運用のリスク分散を検討している人 |

|

単元未満株(ミニ株、端株) |

少額で株式投資ができる |

限られた投資金額で少額で分散投資したい人 |

※NISAは非課税制度ですが、本記事では投資手法の種類として取り扱います

NISA

NISAは、投資信託や株式などの収益に本来かかる税金20%が非課税になる税制優遇制度です。

国も投資を後押ししていることもあり、2023年6月の最新調査では、NISA口座は1941万4261口座あり、日本人の18歳以上の人口の18.5%に当たります。NISA口座はひとりにつき1口座のため、今では約5人に1人が口座を持っている計算になります。

※ジュニアNISA口座は計算に入れていません

|

新NISA |

||

|

つみたて投資枠 |

成長投資枠 |

|

|

非課税保有期間 |

無期限化 |

|

|

口座開設期間 |

恒久化 |

|

|

制度選択 |

併用可 |

|

|

年間投資枠 |

120万円 |

240万円 |

|

非課税保有限度額 |

1,800万円 |

|

|

投資対象商品 |

つみたてNISAと同様 |

上場株式・投資信託等 |

|

売却で非課税投資枠の再利用 |

〇 |

|

|

対象年齢 |

18歳以上 |

|

|

ロールオーバー |

不要 |

|

※引用:金融庁

投資商品の運用益や分配金・配当金が非課税になり、確定申告も不要です。新NISAでは非課税保有期間が無期限になります。そのため、今までのようにロールオーバー※を考える必要もなく、投資初心者にとって始めやすくなります。

※NISA口座の保有商品の非課税期間が終了した際に、翌年の非課税投資枠に移行すること

投資枠を無理に使い切った状態で価格の上下が激しく損失が出た場合、不安が大きくなってメンタルに影響が出たり、生活に必要な資金が足りなくなる可能性もあります。

そのため、NISAがおすすめ・向いている人は下記に挙げる人です。

・少額から投資をしたい人

・長期にわたって積立投資がしたい人

少額からほったらかしでできる投資手法を知りたい方は、下記記事をご参照ください。

※関連記事:投資初心者におすすめ!少額からほったらかしでできる投資手法6つ比較

ロボアドバイザー

ロボアドバイザーは、コンピューターのアルゴリズムを利用して、最適なポートフォリオをAIが作成して運用してくれるサービスで、主に下記2種類があります。

- ・すべておまかせの「投資一任型」

- ・必要な助言をしてくれる「アドバイス型」

「投資一任型」は商品の購入、運用のチェック、リバランス※まで、AIが行ってくれるため、「ほったらかし投資」に適しています。

※株式・債券・投資信託などの組み合わせのバランスが崩れたときに元の目標割合に見直すこと

利用者に投資に必要な質問をして、その回答をもとにAIが最適な商品を選んでくれます。

投資金額は1万円からと、少額からでも始められます。AIが自動売買してくれるため、感情に流されずに資産形成しやすいでしょう。すべておまかせの「投資一任型」を選んでしまえば、運用の手間がかかりません。

NISAやiDeCoの手数料が無料なのに比べ、投資銘柄まで選んでくれるロボアドバイザーは、年率0.715%から1.100%(税込)程度と手数料のサービスは高めです。

そのため、ロボアドバイザーがおすすめ・向いている人は下記に挙げる人です。

・すべておまかせで分散投資したい人

・資産運用に時間を割けない人

ロボアドバイザーのデメリットの詳細は下記記事をご参照ください。

※関連記事:ロボアドバイザーはやめとけといわれる理由・デメリット3つ!向いていない人も紹介

金・銀・プラチナなどの貴金属への投資(コモディティ投資)

金などの貴金属は世界共通の価値を持った資産です。現物資産であっても必要に応じてすぐに現金化できるため、急に現金が必要になった際にも安心です。貴金属店や地金商などですぐに買い取ってもらえます。

貴金属の取引市場はグローバルに存在し、常に需要と供給があるため、国内外問わずスムーズに換金できるのです。

インフレが進むと、現金の価値は相対的に減少します。しかし、特に金は歴史的に見てインフレと良好な相関を示すことが多く、インフレ時には価格が上昇する傾向にあります。実際に金は下記のように価格が上昇しています。

※引用:ニッセイ基礎研究所

ただし、金・銀・プラチナは埋蔵量が限られているため、利息や配当を生む資産ではありません。そのため、資産を保有していることで得られるインカムゲインは期待できません。

そのため、金などの貴金属への投資がおすすめ・向いている人は下記に挙げる人です。

・これまで貯金ばかりしてきた人

・長期保有することに抵抗がない人

・大きな値動きに一喜一憂したくない人

金投資についてより詳しく知りたい方は、下記記事をご参照ください。

※関連記事:金投資はおすすめしないといわれる理由・デメリット!向いていない人も紹介

債券投資

約束された期日まで定期的に利子を受け取ることができ、満期時には利益が出るものもあります。債券価格が上昇したときには、満期まで待たずに売って売却益を得ることも可能です。

満期日に額面金額が返却されることが約束されているため、満期日まで持っていれば元本割れリスクは極めて低いです。国や自治体など安定した発行元を選べば潰れることはまずないため、比較的安全に資産運用ができます。国債なら、日本が破綻する可能性は極めて低く、安心資産といえるでしょう。(外国債には為替変動リスクがあるため、元本割れする可能性があります)

購入後は利子を受け取り、満期時に額面金額が戻ってくるのを待つだけのため、管理が簡単です。

ただし、日本の国債は格付けが高いです。そのため、その分投資商品としては利子も償還額も比較的安く、資産が大きく増えることはあまり期待できないでしょう。

外国債の場合は、利回りが日本国債より高めです。しかし、為替変動リスクがあり、売却時に為替の差額で損失が出る場合があります。たとえば、1ドルが100円の時に買った米国債が、売却時は円高になり1ドル80円になっていれば、20円の為替差で損が出ます。

■国債の各国利回り(10年物)

・日本:0.710%

・米国:4.193%

・オーストラリア国債:4.293%

満期前の売却では、売却時の市場価格が元本価格より安くなって損失が出る場合があるため、売却時期には注意が必要です。

そのため、債券投資がおすすめ・向いている人は下記に挙げる人です。

・なるべく管理が楽な資産運用をしたい人

・リスク分散したい人

まとめ:元本保証のある投資はない

元本保証を謳った投資は出資法に違反し、悪質な会社による詐欺の可能性が高いため注意が必要です。

それでも、法的に問題なくできるだけ元本割れによるリスクを抑えたい人は、不動産クラウドファンディングを検討してみましょう。不動産クラウドファンディングには元本割れ対策が用意されたファンドが多く、優先劣後構造によって損失をなるべく少なく抑えられているものもあります。

CREALの不動産クラウドファンディングなら、元本割れしたことがありません※。不動産のプロが厳選した物件に投資できます。1万円の少額から始められるため、投資初心者が投資経験を積むためにもおすすめです。

※2024年4月末時点

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点