※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

ソーシャルレンディングは、少額から手軽に投資を始められる方法として人気を集めています。インターネットで取引が完結し、出資後は分配金の入金を待つだけで済むので、初心者でも比較的取り組みやすいでしょう。

ただし、ソーシャルレンディングにはリスクもあり、やり方によっては失敗する可能性もあります。実際に取引を始める前に、失敗事例やリスクを知っておくことが大切です。

今回は、ソーシャルレンディングで失敗する理由とリスクへの対処方法について詳しく解説します。

ソーシャルレンディングへの投資が不安な方は「不動産クラウドファンディング」への投資をご検討されてはいかがでしょうか?

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

ソーシャルレンディングとは

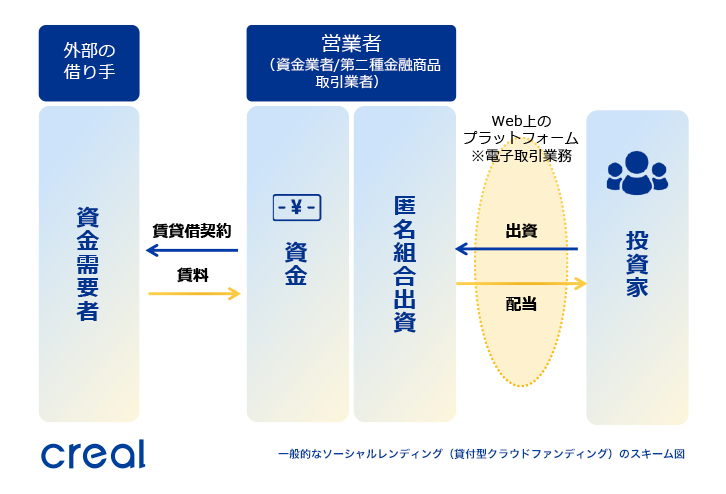

ソーシャルレンディングとは、インターネットを通じて不特定多数の人々から資金を集め、その資金を資金需要者に貸し付けるサービスです。クラウドファンディングを活用した資金調達手段の1つで、「貸付型クラウドファンディング」と呼ばれることもあります。

投資家は、ソーシャルレンディング運営会社が組成したファンドに出資することで、資金を調達したい企業に対して融資を行います。貸付先から返済される利息をもとに分配金を受け取ることができ、運用が終了すると出資金が返還されます。

ソーシャルレンディングの最低投資金額は1万円程度で、株式のような日々の値動きはありません。出資後は分配金の入金と元本の返還を待つだけという手軽さもあり、投資初心者を中心に人気を集めています。

資金需要者にとっては、銀行融資を利用することなく資金調達できるのがメリットです。創業間もない企業や実績がない企業が、銀行の融資審査に通過するのは簡単ではありません。ソーシャルレンディングも運営会社が審査を行いますが、銀行とは審査基準が異なるため、実績がない企業でも利用しやすい傾向にあります。

ソーシャルレンディングの失敗事例

ソーシャルレンディングは、比較的新しい投資手法です。金利収入を得られるメリットがある一方で、投資に失敗するケースもあります。ここでは、ソーシャルレンディングの失敗事例を紹介します。

運営会社の不祥事・撤退

ソーシャルレンディングでは、過去にいくつかの不祥事が発生しています。金融庁が運営会社に対して行った行政処分の主な指摘事例は以下の通りです。*1

- ・ファンドの償還金に他のファンドの出資金が充当されていた

- ・担保設定がないにもかかわらず、貸付債権が保全されているような表示があった

- ・表示上の資金使途と実際の資金使途が異なっていた

- ・記載されていた事業自体が存在しなかった

- ・事業実態の確認や資金使途の把握といった管理体制が構築されていなかった

上記のような不祥事によって事業継続が困難となり、撤退した運営会社もありました。その結果、「配当や元本の支払いが遅れる」「出資金が返還されない」といった被害が出ています

※1 金融庁「ソーシャルレンディングへの投資にあたってご注意ください」

融資金の貸し倒れによる元本割れ

ソーシャルレンディングでは、貸付先に融資したお金が必ず返済されるとは限りません。予定通りに返済されず、貸し倒れとなるケースも発生しています。

ソーシャルレンディングの収益は貸付利息です。貸し倒れが起これば分配金や元本の支払いが遅れ、元本割れとなる可能性があります。特に無担保・無保証の案件は、貸し倒れで大きな損失が発生するリスクがあるので要注意です。

不動産クラウドファンディングの元本割れの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングで元本割れ(失敗)が起こる原因・起きたらどうなる?対策も解説

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

中途解約できずに手元資金が不足する

ソーシャルレンディングは、中途解約に対応していないサービスが多いです。基本的には、ファンドの運用が終了するまで資金を引き出せません。手元資金のほとんどを投資した結果、急にまとまったお金が必要になって資金繰りに困るケースが発生しています。

申し込みが集中して投資できない

ソーシャルレンディングは、ファンドごとに募集金額が決まっています。人気が高いサービスやファンドの場合、人気化して投資家の申し込みが集中すると、短時間で受付終了となることがあります。抽選方式の場合は、申し込みをしても当選しなければ出資できません。

ファンド募集への申し込みを続けても投資機会に恵まれず、思うように資金を増やせない人もいます。

ソーシャルレンディングで失敗する理由

運営会社やファンドの情報を確認していない

ソーシャルレンディングは、ネット上の口コミだけでサービス利用や投資の判断をするのは危険です。根拠が不明確な部分があるため、運営会社やファンドの情報を十分に確認しないと失敗につながります。

運営会社のホームページに記載されている会社概要や事業内容、実績、財務内容などを確認し、同業他社と比較した上で問題がないかを見極めましょう。ファンド情報に掲載されているプロジェクトの内容や融資先、担保・保証の有無、リスクなども重要な項目です。

情報を確認して少しでも不安を感じるようであれば、投資を見送ったほうがよいかもしれません。

特定の運営会社・ファンドに集中投資をしている

資産運用の世界では、1つの商品に資金を投じる「集中投資」はリスクを高めると言われています。ソーシャルレンディングの場合、特定の運営会社・ファンドに資金を投じることが集中投資にあたります。

1つのサービスだけを利用し、その運営会社が不祥事を起こせば、投資資金をすべて失うかもしれません。また、1つのファンドに資金の大半を投資することにも同じリスクがあるため、他投資商品も含めて分散投資することが大切です。

利回りの高さだけに注目している

投資は資産を増やすことが目的である以上、利回りを重視すること自体は間違いではありません。ただし、ソーシャルレンディングでは、利回りの高さだけに注目してファンドを選ぶと失敗につながる可能性も高まります。

利回りは、リスクの高さを考慮して設定されるのが一般的です。利回りが高いファンドは、貸し倒れのリスクも高い傾向にあります。いくら利回りが高くても、分配金や元本が予定通り支払われないと損をしてしまうので注意が必要です。

不動産クラウドファンディングの利回りの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングの利回りは3~8%程度!他の投資商品とも利回り比較

余裕資金で投資をしていない

ソーシャルレンディングは中途解約できないことが多いです。生活に必要な資金まで投資に回してしまうと、急にまとまったお金が必要になったときに対応できず、資金繰りに困ります。

足りない資金を準備するのにローンを借りると支払利息が発生するので、ソーシャルレンディングで分配金収入を得ても利益が減ってしまいます。

ソーシャルレンディングへの投資が不安な方は「不動産クラウドファンディング」への投資をご検討されてはいかがでしょうか?詳細は下記をご覧ください。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

ソーシャルレンディングのリスクの詳細は下記記事をご参照ください。

※関連記事:ソーシャルレンディングのリスク・危険性・デメリット7つ!失敗しないための6つのコツ

ソーシャルレンディングのリスクへの対処方法

情報開示の透明性が高いサービスを利用する

ソーシャルレンディングは、情報開示の度合いがサービスによって異なります。最近では貸付先が開示されるケースもありますが、開示せずに出資募集を行うファンドが多いのが現状です。

ソーシャルレンディングの運営会社は、融資先企業の貸し倒れリスクを審査した上でファンド募集を行っています。しかし、貸付先が開示されているほうが投資判断をしやすくなるでしょう。

金融庁も貸付先の情報開示が可能となる解釈を公表しており、投資家に対して情報が十分に開示されているかを確認するよう注意喚起をしています。*1

※1 金融庁「ソーシャルレンディングへの投資にあたってご注意ください」

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

複数の運営会社を使い分ける

ソーシャルレンディングは、運営会社の不祥事によってサービスが停止・廃止となるリスクがあります。複数の運営会社を使い分けてリスクを分散することで、特定のサービスが使えなくなっても投資を継続できます。

また、分配金や元本の未払いが発生しても、損失を最小限に抑えることが可能です。

様々なファンドに資金を分散させる

ソーシャルレンディングも投資である以上、リスクをゼロにすることはできません。しかし、様々なファンドに資金を分散させればリスク軽減が期待できます。

たとえば、1つのファンドに100万円を出資し、貸し倒れが発生して元本が返還されなければ損失は100万円です。しかし、5つのファンドに20万円ずつ出資すれば、1つのファンドで貸し倒れが起こっても損失は20万円で済みます。

運営会社と同じく、ファンドを選ぶときも分散投資を心掛けましょう。

100万円の元手で始めるおすすめの資産運用の種類の詳細は下記記事をご参照ください。

※関連記事:100万円の元手で始めるおすすめの資産運用の種類4選比較!200万円に増やせるまでの期間のシミュレーション付

利回りが高い案件は慎重に検討する

利回りが高い案件は、大きな利益が期待できる一方でリスクも高まります。他のサービス・ファンドに比べて極端に利回りが高い案件は、投資するかを慎重に検討しましょう。想定利回りが高くても、運用がうまくいかなければ損をしてしまいます。

金融庁も、利回りが高い場合は、貸付先の返済遅延や債務不履行(デフォルト)のリスクが高いことを認識した上で投資判断するように注意喚起をしています。*1

ソーシャルレンディングでは利回りの高さではなく、「利回りの水準は適切か」という視点でファンドを選ぶといいでしょう。

※1 金融庁「ソーシャルレンディングへの投資にあたってご注意ください」

運用期間が長い案件は慎重に検討する

ソーシャルレンディングは、運用期間が数ヵ月程度と短いファンドもあれば、2~3年程度の長期案件もあります。

長期案件は安定した利益が期待できる一方で、投資資金が長く固定されます。まとまったお金が必要になっても引き出すことができません。また、運用期間が長いと貸し倒れのリスクも高まります。長期案件への投資は、より慎重に検討する必要があるでしょう。

過去の行政処分を確認する

信頼できる運営会社を見極めるには、過去の行政処分を確認するのも有効です。金融庁のホームページでは、行政処分を受けた会社名や処分内容が掲載されています。また、運営会社自身がホームページで公表するケースもあります。

ソーシャルレンディングを利用するときは、運営会社が行政処分を受けていないかを事前に確認してから投資家登録を行いましょう。

不動産投資クラウドファンディングを併用する

ソーシャルレンディングのリスクを下げるには、不動産投資クラウドファンディングを併用するのも1つの方法です。

不動産投資クラウドファンディングは、インターネットを通じて複数の投資家から集めた資金で不動産運用を行い、その運用収益を投資家に分配する仕組みです。ソーシャルレンディングと同じように、日々値動きすることはなく、投資金額に応じて定期的に分配金を受け取ることができ、ファンドの運用が終了すると元本が返還されます。

両者を併用すれば分散効果が高まるので、ソーシャルレンディングだけを利用するよりリスクの軽減が期待できます。

不動産投資クラウドファンディングについては、下記記事で詳しく説明しています。

※関連記事:不動産投資クラウドファンディングとは?仕組みや他商品との違い、始め方について解説

ソーシャルレンディングと不動産投資クラウドファンディングの違い

ソーシャルレンディングと不動産クラウドファンディングは特徴が似ていますが、投資対象と情報開示に違いがあります。

ソーシャルレンディングは資金需要者への貸し付けであり、融資先から返済される利息が収益源です。不動産投資クラウドファンディングは、不動産から得られる家賃収入や売却益が収益となります。

情報開示については、ソーシャルレンディングは匿名性解除の動きが出てきています。ただし、情報開示には融資先企業の協力・同意が必要です。依然として融資先企業が開示されていないサービスも多く、情報開示の透明性が課題となっています。

一方で、不動産投資クラウドファンディングは運営会社の判断で情報開示を行えます。サービスによって度合いは異なるものの、投資対象物件は明確に開示されているケースが多く、情報開示の透明性は高い傾向にあります。

ソーシャルレンディングと不動産投資クラウドファンディングの違いについては、下記記事で詳しく説明しています。

※関連記事:不動産投資クラウドファンディングとソーシャルレンディングの違いについて解説

まとめ:ソーシャルレンディングの失敗

ソーシャルレンディングは初心者でも始めやすい投資方法ですが、やり方を工夫しないと失敗する可能性もあります。実際に運営会社の不祥事や撤退も数件発生しているので、サービスやファンドに問題がないかを自ら情報収集をして見極めることが大切です。

また投資のリスクを軽減するために、上記で述べたような対処方法を実践していくことをおすすめします。分散投資という観点では不動産投資クラウドファンディングを活用することも有用です。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点