※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

不動産特定共同事業法(不特法)とは、複数の出資者から資金を集めて不動産を取得・運用・処分し、その収益を分配する事業を行う者に適用される法律です。不動産クラウドファンディングもこの法律に基づいて運営されており、事業を行うには原則として「許可」が必要です。

事業形態には第1号~第4号までの区分があり、それぞれ運営できる不動産クラウドファンディングの内容や業務範囲が異なります。第1・2号の取得事業者と比べて、第3・4号を取得している不動産クラウドファンディング事業では、倒産隔離によって安全性が向上したり、SPCにおけるノンリコースローンの活用により期待リターンが増加する可能性が上がります。

2025年5月26日時点で、国土交通省の「不動産特定共同事業者許可一覧」に掲載されている不動産特定共同事業者のうち、電子取引業務(実質的には不動産クラウドファンディング事業)が可能な第3・4号を取得している事業者は、268社中たった8社※1です。いかに、第3・4号を取得している事業者が貴重かがわかるかと思います。

※1 特例投資家のみを事業参加者とする事業者又は特例投資家のみを事業参加者とする特例事業者のみの委託を受けて事業を実施する事業者は除きます

不特法の第3・4号を取得することで変わる内容を、簡潔に図解にて下記に示します。

また本記事では、不動産特定共同事業法に興味を持っている方向けに次の内容も紹介していきます。

・第1~4号事業者の事業内容と許可要件

・不動産特定共同事業法に関するよくある質問

本記事を読めば、不動産特定共同事業法への理解が深まり、自分に合った不動産クラウドファンディングサービスを選びやすくなるでしょう。

※本記事は、令和6年11月1日時点で改正施行された不動産特定共同事業法に基づいて説明しています。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

不動産特定共同事業法(不特法)とは?

概要

国土交通省の資料によると、不動産特定共同事業法(不特法)の概要は以下の通りです。

※引用:国土交通省

1994年に不動産特定共同事業法が制定され、さらに2017年の法改正により、投資家と事業者の双方に新たな制度的メリットが生まれました。2017年の法改正では、不動産特定共同事業においてインターネットを利用した契約締結を可能とする『電子取引業務』が導入され、クラウドファンディング型のスキームにも対応できる制度環境が整備されました。

■投資家のメリット

「2017年の法改正により、インターネットを利用した出資申し込みや契約締結が可能となり、不動産投資の利便性と機会が増す」

■事業者のメリット

「不動産特定共同事業法の許可を取得して事業を行うことで、投資家に対して事業の信頼性や透明性を示す一つの目安となり、資金調達の面で有利に働く可能性が増す」

背景・目的

1980年代のバブル期に、不動産を分割して販売する「小口化スキーム型商品」が多数流通しました。当時は好景気で不動産価格が高騰しており、1口1億円で販売されていた商品もありました。しかし、バブル崩壊で不動産価格が急落し、事業者の倒産が相次いだことで、多くの投資家が損失を出してしまいました。

※参考:東健コーポレーション

このようなバブル期の反省から、適正な事業運営の確保および投資家の利益保護を目的として、1995年に不動産特定共同事業法が制定されました。

※参考:大和ネクスト銀行

※参考:国土交通省

不動産小口化商品について詳しく知りたい方は、下記記事をご参照ください。

※関連記事:不動産小口化商品とは?メリット・デメリット・3種類ごとおすすめの人も紹介

不動産特定共同事業の主な許可要件

不動産特定共同事業を行うには、以下の要件を満たしたうえで、国土交通大臣や金融庁長官、都道府県知事の許可を得る必要があります。

<主な許可要件>

- ・資本金

- ・宅建業の免許

- ・良好な財産的基礎、構成且つ的確に事業を遂行できる人的構成

- ・基準を満たす契約約款(一般投資家を対象とする場合)

- ・事務所ごとに3年以上の不特事業実務経験かつ指定資格を有する業務管理者を配置(例:ARESマスター、ビル経営管理士、不動産コンサルティングマスター、宅建士など)

※引用:国土交通省 不動産特定共同事業の利活用促進ハンドブックP.3

資本金については、事業者区分ごとに以下のように定められています。

<不動産特定共同事業者に求められる資本金>

| 第1号事業者 | 1億円 |

| 第2号事業者 | 1,000万円 |

| 第3号事業者 | 5,000万円 |

| 第4号事業者 | 1,000万円 |

※引用:国土交通省 不動産特定共同事業の利活用促進ハンドブックP.3

<小規模不動産特定共同事業者に求められる資本金>

| 第1号事業者 | 1,000万円 |

| 第2号事業者 | 同上 |

※引用:国土交通省 不動産特定共同事業の利活用促進ハンドブックP.3

小規模不動産特定共同事業は、2017年の法改正で導入されました。「投資家1人あたりの出資額は100万円まで、出資額の合計は1億円まで」という制限があります。小規模不動産特定共同事業者は、出資額や資本金要件が一定程度緩和されており、一定の条件下で中小事業者も参入しやすい設計となっています。

※参考:国土交通省 不動産特定共同事業の利活用促進ハンドブックP.3

不動産特定共同事業の実績(新規出資額)

下図は、不動産特定共同事業の新規出資額の推移です。

※引用:国土交通省 不動産特定共同事業の利活用促進ハンドブックP.8

2020年(令和2年)は新型コロナウイルス感染症拡大の影響で落ち込みましたが、その後は大きく回復し、2023年(令和5年)には不動産特定共同事業全体の新規出資額が初めて3,000億円台に到達しました(※クラウドファンディング(電子取引業務)を含む合計値)。

また、下図は不動産特定共同事業のうち、クラウドファンディング(電子取引業務)の実績をまとめたものです。

※引用:国土交通省 不動産特定共同事業の利活用促進ハンドブックP.10

2021年(令和3年)以降、不動産クラウドファンディングの新規出資額・新規案件数がともに急増していることがわかります。

2023年(令和5年)は不動産特定共同事業のうち「電子取引業務(いわゆる不動産クラウドファンディング)」における新規出資額が1,007.8億円、新規案件数が530件を記録しました。

不動産特定共同事業の一般投資家数の実績

国土交通省「不動産証券化の実態調査」によると、一般投資家の数も下記のように急増しており、不動産クラウドファンディングの浸透スピードが表れています。

※引用:国土交通省

不動産特定共同事業関連法制等の改正ポイント

不動産特定共同事業法は1995年に施行された後、2013年以降、制度の改正やガイドラインの整備などが段階的に行われています(例:2013年の特例事業制度導入、2017年の小規模事業制度創設、2019年のガイドライン策定など)。

各年の内容のポイントは以下の通りです。

| 改正等がされた年 | ポイント |

| 2013年 (平成25年) |

・特例事業(倒産隔離型スキーム)の導入 |

| 2017年 (平成29年) |

・小規模不動産特定共同事業(登録制)、適格特例投資家限定事業(届出制)の創設 ・クラウドファンディングに対応した環境(電子取引業務)の整備 |

| 2019年 (平成31年) |

・不動産特定共同事業法の電子取引業務ガイドラインの策定 ・不動産特定共同事業法施行規則の改正 ・不動産特定共同事業への新設法人の参入要件の明確化 ・不動産流通税の特例措置の延長・拡充 ・特例事業者の宅建保証協会への加入 |

※参考:国土交通省 P.3~5

※参考:国土交通省(不動産特定共同事業法の電子取引業務ガイドライン)

特に影響が大きかったのが、2017年(平成29年)の不動産特定共同事業法施行規則の改正により、“電子取引業務”が正式に制度化され、不動産クラウドファンディングが法令上の位置づけを得ました。また、「小規模不動産特定共同事業(登録制)」が創設されたことで、より多くの事業者が参入しやすい環境が整備されました。

ちなみに、不動産クラウドファンディング(電子取引業務)とは、インターネットを通じて不特定多数の投資家から集めた資金をもとに不動産購入・運用を行い、運用益を投資家に配当する仕組みです。取引はインターネットで完結でき、不動産の運用はプロに任せられるため、出資後は配当と元本の返還を待つだけで済みます。

2019年には、電子取引業務の適正な運用と投資家保護を目的として、国土交通省により「電子取引業務ガイドライン」が策定されました。不動産特定共同事業における電子取引の運営体制(例:情報提供、クーリングオフ、システム管理、分別管理など)に関するルールが明確化されています。具体的には、システム障害への対応、クーリングオフ、定期的な情報提供、分別管理の徹底などのルールが定められています。主な目的は、電子取引業務の適正な運営と投資家の利益保護を図ることです。

※参考:国土交通省

不動産クラウドファンディングの仕組みや他の投資商品との違い、始め方について詳しく知りたい方は、下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

不動産特定共同事業法の第1~4号事業者とは?

自分に合った不動産クラウドファンディングサービスを見極めるために、不動産特定共同事業法における第1~4号事業者の違いを理解しておきましょう。

| 種類 | 事業内容 |

| 第1号事業者 | 不動産特定共同事業契約に基づいて運営される不動産取引から生じる利益を投資家に分配する |

| 第2号事業者 | 不動産特定共同事業契約の締結の代理・媒介を行う |

| 第3号事業者 | 特例事業者の委託を受け、その特例事業者が不動産特定共同事業契約に基づいて運営する不動産取引に関する業務を行う |

| 第4号事業者 | 特例事業者が当事者になる不動産特定共同事業契約の締結の代理・媒介を行う |

第1号事業者:不特事業の利益を投資家に分配する

第1号事業者は、不動産特定共同事業契約に基づき、第1号事業者自らが不動産を取得・運用し、そこから生じる収益を投資家に分配する者を指します(不特法第2条第4項第1号)。

不動産の運用・管理は第1号事業者が行い、投資家は出資額に応じた配当を受け取ることになります。

第2号事業者:不特契約締結の代理・媒介を行う

第2号事業者は、不動産特定共同事業契約を締結する際に、第1号事業者または特例事業者と投資家の間に立ち、契約の締結に関する代理・媒介を行う事業者です。

不動産特定共同事業を行う事業者は、第1号と第2号をセットで取得している例が多いです。

第3号事業者:不特事業者の不特事業に関する業務を行う

第3号事業者は、特例事業者から委託を受けて、不動産の運用・売買といった取引業務を行います。第3号事業は、特例事業(いわゆる倒産隔離スキーム)を行うために必要な許可です。

特例事業者とは、不特法第2条の9に基づき、倒産隔離型のスキーム(特別目的会社=SPC※)により、第1号事業を届出制で行うことができる法人を指します。倒産隔離型スキームとは、投資家資産と事業者本体の財務リスクを分離するため、特別目的会社を用いて不動産を保有させる構造です。これにより、万一運営事業者が破綻した場合でも、投資対象資産が保全されやすくなります。

※「Special Purpose Company」の略で、特定の目的のために設立される法人のこと

※参考:国土交通省

※参考:三井トラスト不動産

SPC(特別目的会社)について詳しく知りたい方は、下記記事をご参照ください。

※関連記事:SPC(特別目的会社)とは?メリットは「倒産隔離」

第4号事業者:不特事業者の不特契約締結の代理・媒介を行う

第4号事業者は、不特法第2条第8項に基づき、特例事業者と投資家との間で締結される不動産特定共同事業契約について、契約の締結に関する代理または媒介を行います。

実務上は、第3号とセットで登録されることが一般的です。

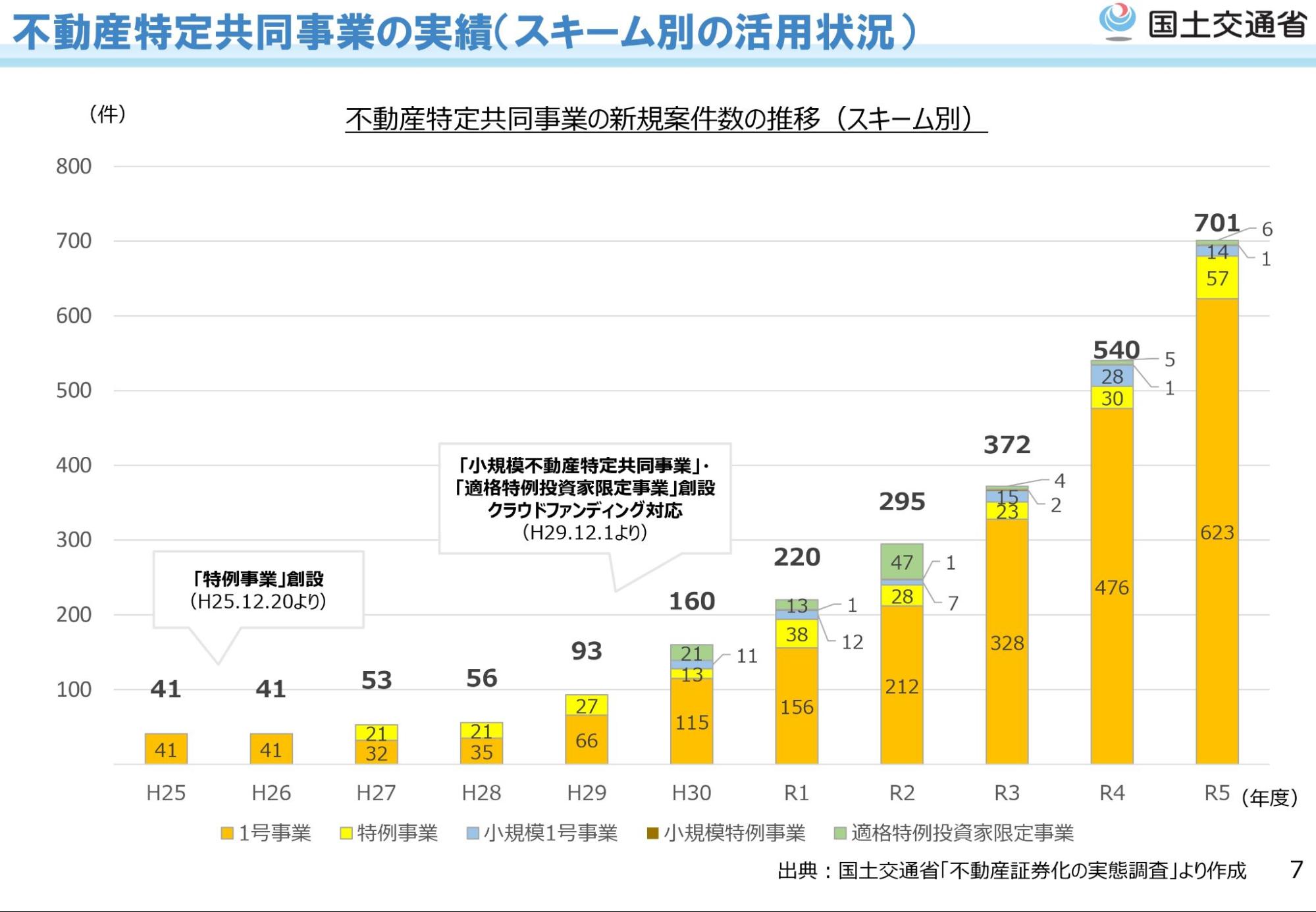

補足|不動産特定共同事業の実績(スキーム別の活用状況)

下図は、不動産特定共同事業の新規案件数の推移をスキーム別にまとめたものです。

※引用:国土交通省 不動産特定共同事業の利活用促進ハンドブックP.7

<用語説明>

- ・1号事業:第1号事業者が行う不動産特定共同事業

- ・特例事業:特例事業者が行う不動産特定共同事業

- ・小規模1号事業:資本金1,000万円以上等の要件を満たす法人による主務大臣の登録を受けて行う第1号型の不動産特定共同事業

- ・小規模特例事業:資本金1億円未満等の要件を満たす特例事業者による小規模不動産特定共同事業

- ・適格特例投資家限定事業:投資家が適格特例投資家に限定される不動産特定共同事業

2023年度(令和5年度)は全701件のうち623件(約89%)が1号事業です。この結果から、不動産特定共同事業は第1号事業者が多いといえるでしょう。

不特法第3・4号を取得すると変わること

不動産クラウドファンディング「CREAL」を運営するクリアル株式会社は、2025年3月31日に不動産特定共同事業法の第3・4号事業の許可の申請に係る本申請をしました。取得が完了すると、従来の第1号・第2号スキームに加え、さらなる事業スキームの多様化・柔軟化が可能となる見込みです。

一般的な第1・2号事業者と第3・4号事業者では、以下のような違いがあります。

| 第1・2号事業者 | 第3・4号事業者 | |

| 物件の所有者 | 第1号事業者 | 特別目的会社(SPC) |

| ファンドの組成・償還 | 組成・償還の手間は少ない | 組成にやや手間がかかる (SPCの設立を要するため) |

| 会計 | オンバランス | オフバランス |

| 倒産隔離 | なし | あり |

| 機関投資家の出資 (ファンド大型化) |

機関投資家の投資対象にならない (ファンドサイズの大型化は難しい) |

機関投資家による大型出資が期待できる (ファンドサイズの大型化が可能) |

| 金融機関ファイナンスの活用 (レバレッジ効果) |

ノンリコースローンの対象とならない ※コーポレートローンの対象とできる場合はあるが、事業者の与信が融資考慮の要素となる。 |

ノンリコースローンの活用が可能(レバレッジ効果により出資者のリターンが向上する) |

一般的な第1号事業者スキームでも、融資を導入することは可能です。しかし、SPC活用時と比べて倒産隔離の法的強度や金融機関の評価は限定的となる傾向があります。

一方、第3・4号事業者になると物件の所有者がSPC(特別目的会社)となり、倒産隔離スキームの利用が可能になります。機関投資家による大型出資、ノンリコースローンの活用によるレバレッジ効果も期待できます。SPCの設立が必要になる分、ファンドの組成に手間がかかるようになります。しかし、ファンドサイズの大型化による運用の安定化、レバレッジ効果による出資者のリターン向上が見込めるのがメリットです。

なお、不動産におけるノンリコースローンとは、特定の不動産のみを担保とし、その担保不動産から得られる利益(賃貸収入、売却益)を返済原資とするローンです。

※参考:SBI新生銀行

倒産隔離スキームによって運営会社の信用リスクが構造的に軽減される

第3・4号事業者になると、SPCを用いた特例事業(倒産隔離)が可能になるため、一般的な不動産クラウドファンディング(第1・2号)に比べると投資家のリスク軽減が期待できます。

第1号事業と特例事業の全体像はそれぞれ以下の通りです。

不動産事業の場合、SPCは不動産関連資産を保有・管理し、これに関連する資金調達や運用、売却を行うことを目的に設立されます。

※参考:三井トラスト不動産

一般的な1号・2号スキームでは、投資対象不動産の保有者は運営会社(1号事業者)になります。不動産クラウドファンディングで広く用いられている匿名組合型では、投資家は不動産の所有権を持たず、1号事業者が不動産を直接保有します。運営会社が倒産した場合、運営会社の債権者に不動産を差し押さえられる可能性があります。差し押さえの状況によっては、投資家の出資元本が毀損するリスクがあります。

一方、特例事業においては、投資対象不動産の保有者はSPC(特別目的会社)です。万が一運営会社が倒産しても、SPCに適切な設計がなされていれば、原則として不動産は差し押さえの対象外となります。投資家のリスクは投資対象不動産にかかるものに限定されるため、一般的な不動産クラウドファンディングよりも元本が毀損するリスクが軽減されます。このような仕組みから、特例事業は「倒産隔離スキーム」と呼ばれています。

なお、SPCを設立してファンドの組成を行うことで、SPCが運営会社と支配関係にない形で設立された場合、投資対象不動産は運営会社の貸借対照表には計上されず、オフバランス化されます。

ファンドサイズの大型化が可能になる

一般的な不動産クラウドファンディングの場合、多くのファンドでは投資家だけでなく、運営会社も出資しています。

ただし、第1号スキームではノンリコースローンの導入は制度的に可能ではあるものの、実務上の制約が大きく、活用事例は限定的です。投資家と運営会社の出資金だけでは、取得できる不動産の規模に限界があり、ファンドの大型化も難しいでしょう。

第3・4号を取得してSPCスキームを活用することで、金融機関によるノンリコースローンの利用が現実的となります(物件単独での資金調達が可能なため)。ローンにより資金効率が上がるため、一般的な不動産クラウドファンディングよりもファンドの大型化を実現しやすくなります。不動産の種類や規模によっては、機関投資家の大型出資が期待できるケースもあるでしょう。

レバレッジ効果により投資家のリターンが上がる

第3・4号取得により、SPCスキームを活用してノンリコースローンなどを組み合わせることで、レバレッジを効かせた資金調達が可能となり、一部を金融機関からの借入によりまかなうレバレッジ型の資金調達が実現しやすくなります。これによって、投資家のリターン向上にもつながります。

たとえば、想定利回りが年4%の20億円の不動産を投資家の出資だけで取得・運用する場合と、出資金10億円・ローン10億円で同一物件を取得した場合を比べます。下記図のように、ローンを活用することで自己資金に対するリターンを高めるレバレッジ効果を期待できます。ローンの金利や物件条件によって実際のリターンは異なりますが、自己資金のみの場合と比較して、より高い利回りを目指せる可能性があります。

※図は、借入の仕組みを説明するためのものであり、実際の借入の割合を示すものではありません。

※借入に関連する契約においては、有利子負債比率(LTV)や元利金支払能力を判定する指標(DSCR)等一定の財務指標上の数値を維持することを内容とする財務制限条項、配当停止事由や強制売却事由等が設けられる予定です。そのため、かかる財務制限条項等により、投資対象不動産の収益が一定程度以上低下した状態が一定の期間継続した場合等には、投資家に対する配当が制限され、又は停止されるリスクがあります。また、かかる財務制限条項や禁止行為等に抵触した場合や借入の返済期日の延長が行われた場合等の一定の場合には、想定よりも低い価格で投資対象不動産を売却することが強制されるなどにより借入に係る借入金の元利金について期限前返済を求められるリスクがあります。CREALへ投資をご検討の際には、これらのリスクについても十分にご検討ください。

投資家の出資金とローンを併用すれば、少ない資金でより大きな規模の不動産を取得・運用できるようになるため、その分出資金に対するリターンを上げることが可能になります。

※ローン活用により自己資本利益率(ROE)は向上する一方、物件収益が想定を下回った場合には損失も拡大しやすくなるなど、リスクも併存する点にご留意ください。

不動産特定共同事業法(不特法)に関するよくある質問

不動産特定共同事業法への理解を深めるために、不特法に関するよくある質問とその回答を紹介します。

不特法1号~4号の違いは?

主に下記の違いがあります。

- ・1号:1号事業者自身が不動産を取得・保有・運用して収益分配

- ・2号:1号事業者に代わって投資家の募集・不動産特定共同事業契約締結などの手続きを代理・媒介

- ・3号:不動産を保有する特例事業者(SPC:特別目的会社)から委託を受けて、不動産の運用・売買・収益分配

- ・4号:特例事業者に代わって投資家の募集・不動産特定共同事業契約締結などの手続きを代理・媒介

1号では、事業者自身が不動産を保有し運用するため、事業者の信用リスクが直接投資家に影響します。一方で3号4号では、SPCを活用することで、事業者本体が倒産しても投資家資産が守られやすい「倒産隔離」を行うが可能です。

不特法に関するリスク・デメリットは?

投資家にとっては、倒産隔離スキームを活用した不動産クラウドファンディング(3・4号特例事業型)がまだ限定的であることが一つのリスクといえます。

先述の通り、2023年度の新規案件数は1号事業が約89%を占めており、特例事業は10%にも満たない状況です。不特法の制定および複数回の法改正で、近年は不動産クラウドファンディングの制度的な信頼性が高まりつつあり、市場規模も拡大傾向にあるとされています。

また近年は、制度の整備に伴って参入事業者数も増加しつつあります。実際に、不動産クラウドファンディング協会が公表している「不動産クラウドファンディング・カオスマップ」では、上場企業からベンチャーまで多様な事業者が掲載されています。

※引用:不動産クラウドファンディング協会

投資家にとっては、より自分の投資スタイルや好みに合った案件を選びやすい環境が整いつつあるといえるでしょう。

第3・4号を取得した運営会社による特例事業型不動産クラウドファンディングが増加すれば、倒産隔離などの仕組みを通じて、投資家の信用リスクを抑える仕組みが今後さらに普及すると考えられます。

不動産クラウドファンディングのデメリットを知りたい方は、下記記事をご参照ください。

※関連記事:不動産クラウドファンディングのデメリット・儲からないといわれる理由5選!REITなど他の投資と比較

不特法に基づく事業者を確認する方法は?

不特法に基づいて不動産特定共同事業を行っている事業者は、国土交通省のホームページで確認できます。

※参考:国土交通省

事業者が追加されたり、許可が取り消されたりする可能性があるため、不動産クラウドファンディングを利用するなら定期的に情報を確認しておきましょう。

不特法と宅建業法(宅地建物取引業法)の違いは?

不特法は、出資を募って不動産を売買・運用し、その収益を分配する事業を行う事業者に対して適用される法律です。事業者の適切な運営と投資家の利益保護を主な目的としています。

一方、宅建業法は、宅建業を営む事業者に適用される法律です。免許制度を実施し、必要な規制を行うことによって、主に事業者の適切な運営や宅地建物の流通の円滑化、購入者の利益保護を図ることを目的としています。

※参考:e-Gov法令検索

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

まとめ|不動産特定共同事業法(不特法)とは?

不動産特定共同事業法とは、出資を募って不動産を売買・運用し、その収益を分配する事業を行う事業者に対して適用される法律です。2017年改正で電子取引業務の環境が整備されたことで、不動産クラウドファンディングが可能になりました。

不動産特定共同事業法では、第1~4号事業に区分してそれぞれ許可を出しています。一般的な不動産クラウドファンディングは第1・2号事業者が運営していますが、第3・4号を取得すると以下のことが可能になります。

- ・SPCを用いた倒産隔離スキームを利用できる

- ・ファンドの大型化が可能になる

- ・ノンリコースローンを利用できる

投資家にとっては、倒産隔離によりリスクが軽減されること、レバレッジ効果によりリターン向上が期待できることが大きなメリットといえるでしょう。

不動産クラウドファンディングのCREALは、運営会社であるクリアル株式会社が不特法第3・4号の取得が完了すると、今後はより様々な商品ラインナップを展開する予定です。不動産クラウドファンディングが気になっている方は、不特法第3・4号を取得しているCREALで始めてみてはいかがでしょうか。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点