※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

現在の日本はインフレ状況にあるため、今まで買えていた商品が値上がりによって手が出にくくなった人も多いでしょう。

このような状況下において不動産投資に興味がある人は、インフレが不動産市場にどのような影響を与えるかきちんと理解しておくことが重要です。

インフレが不動産市況に与える影響は、主に下記の2つです。

- ・不動産価格は上がる傾向になる

- ・家賃収入は上がる傾向になる

また本記事では、おすすめの不動産投資手法も紹介します。持ち家と賃貸それぞれにおすすめの人についても解説するため、住宅を購入すべきか借りるかで悩んでいる人にも役に立つ記事となっています。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

目次

おさらい|インフレの仕組み

インフレが不動産市場にどのような影響を与えるかを解説する前に、まずはインフレについて簡単におさらいしておきましょう。

「早くインフレが不動産市況に与える影響を知りたい」という方は「インフレが不動産市況に与える影響」よりご覧ください。

インフレ(インフレーション)とは、モノやサービスの価格が継続して上昇することです。たとえば、いままで100円で買えていたおにぎりが130円になり、150円、200円と値上がりしていく状態です。

※引用:IG証券

インフレが起こる要因としては、主に下記が挙げられます。

- モノやサービスの需要が供給を上回った場合

- 原材料コストが上昇し、モノの値段が上がった場合

また、インフレのなかにも、良いとされるインフレと悪いとされるインフレがあります。

良いとされるインフレ

良いとされるインフレは、物価が上昇することによって企業の収益が増え、その結果として従業員の賃金も増えることです。すると、人々の購買力が高まり、これが企業の設備投資や消費を活発化させます。消費が活発になると、さらに企業の収益が上がって従業員の賃金増加にもつながるというポジティブなスパイラルが生じやすくなります。

モノの価格が上昇することに対してネガティブに感じてしまう人もいるかもしれません。しかし、インフレは経済成長の一環として起こることもあるため、一概に「インフレ=悪」と判断できません。

悪いとされるインフレ

悪いとされるインフレは、調達コスト増加や物流の滞りなどの影響により原材料や商品の供給量が制限されてしまい、需要と供給のバランスが崩れることで起きるモノやサービスの持続的な値上げです。供給が需要に追いつかない状況では、物価が急激に上昇しやすくなるのです。

このようなインフレは経済成長が要因ではなく、供給不足によって引き起こされることが要因であるため、消費者の実質購買力を低下させ、経済全体にとってもマイナスの影響を及ぼします。企業においても、コスト増加を引き起こし利益の圧迫につながることから、モノやサービスの売り値への価格転嫁の動きも見られます。

近年のインフレは、2020年からの新型コロナウイルス感染症蔓延による行動制限や2022年に勃発したロシア・ウクライナ戦争による物流網や輸出入環境の大きな変化などによる要因が主なものであり、先述の「良いとされるインフレ」には該当しないでしょう。

インフレが不動産市況に与える影響

不動産価格は上がる傾向になる

インフレによりモノの価格が上昇しますが、不動産においても価格上昇は例外ではありません。一般的に、建築コストの上昇や経済成長にともなう需要の増加などの要因で、不動産価格が押し上げられやすくなります。国土交通省が公表した「令和4年度 住宅市場動向調査」によると、注文住宅新築世帯の購入価格は平均で5,436万円で、令和2年度から上昇を続けています。

※引用:国土交通省

上昇割合でみると、令和2年度から令和4年にかけて購入価格が約18%上昇していることが分かります。このように、インフレ時においては早期の段階から不動産を保有することで、資産価値の上昇が見込めるでしょう。

ワンルームマンション投資など何らかの不動産投資をしようと投資用物件を購入する際は、物件自体の値引き交渉を可能な範囲で行うことも重要です。売り急いでいるオーナーであれば、大幅な値引きも期待できます。

また、投資用物件の紹介は仲介会社からされることが多いです。仲介会社に支払う仲介手数料の上限は法律で定められていますが、実際に支払う手数料を上限よりも低く設定する仲介会社もあります。事前に複数の仲介会社を比較し、仲介手数料の安いところを選択できれば付帯コストを抑えられることになります。

新築物件にこだわらず、中古物件を購入することも、安く購入する1つの方法です。不動産価格が上昇しているなかでも、新築物件よりも比較的価格を抑えられる可能性があります。

家賃収入は上がる傾向になる

インフレ時にはモノだけではなくサービス価格も上昇することから、家賃も少しづつですが上昇することになります。インフレ下では、同時に労働コストも上昇することから、物件を管理する費用も増加します。このように、物件の維持管理の上昇も家賃上昇の要因の一つです。

インフレによって家賃が1万円増額した場合、年間で12万円の家賃収入が増えます。物件を借りる側からすると望ましいことではありませんが、不動産投資をしている人からすると、原状回復費や管理会社への依頼費用などの様々なコストを抑えながら運営できれば収益向上につながるでしょう。

このように、インフレ時では不動産価格が上がるだけでなく、家賃収入も上がりやすくなることから、不動産はインフレに強い資産といえます。

ただし、物件のエリアや経年劣化の具合によっては家賃の減少(または家賃を下げる必要)も考えられます。そのため、価格の下がりにくいエリア(都市部や利便性が高い物件など)の不動産を購入することや、物件の価値を維持・向上させるための定期的なメンテナンスや改修を行うことが重要です。

家賃収入の詳細は下記記事をご参照ください。

※関連記事:家賃収入のデメリットに潜む危険!初心者も実践できるリスク回避のコツ

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

インフレ時では持ち家or賃貸…どちらがおすすめ?

インフレ時には物価の上昇が不動産価格を押し上げるため、住宅を購入する際にかかる費用も増加しがちです。インフレになると金利も変動する可能性もあるため、持ち家と賃貸どちらを選択すればよいか悩む人も多いことでしょう。

もちろん一概には言えないが…

住む場所や個々の価値観、金利動向などを考慮すると、一概には言えません。そのため、自身の置かれている生活環境などを踏まえてどちらがよいか判断する必要があるでしょう。

持ち家に向いている人

東京に隣接している神奈川県(とくに横浜市や川崎市)や千葉県、埼玉県でなどの首都圏に住む場合には、不動産価値が比較的下がりにくいエリアが多いため、持ち家がおすすめといえるかもしれません。特に大手企業や上場企業に勤めている会社員・公務員の場合は、安定した収入が期待できるため、ローン審査も自営業者や個人事業主よりも比較的通りやすくなります。

下記データの通り、近年では不動産価格が上昇傾向にあります。

※引用:国土交通省

引っ越しなどによって今まで暮らしていた自宅を売却する際も、購入時よりも高く売却できれば、売却益を得られることもあるでしょう。

賃貸が向いている人

転勤が多い人や住宅ローンを組みたくない人、そもそも住宅ローンを組みづらい属性の人は賃貸が向いているといえます。また、個人事業主で自宅を事務所として経費計上できる人は、経費計上することにより利益を圧縮でき節税効果を高められるため、賃貸の方がよいかもしれません。

会社から住宅補助が出る人も、賃貸物件に住むことで補助金を最大限に活用し、生活コストを抑えることが可能です。

【注意】日銀は利上げを決定!

2024年3月19日に、日銀は金融政策決定会合にてマイナス金利政策を解除して利上げを決定しました。金利が上昇すると、住宅ローンで持ち家を購入した人の経済的負担は大きくなっていく可能性があるでしょう。

※参考:NHK

2009年頃から2023年頃までの間では、変動金利は固定金利よりも低い金利でした。

※引用:SUUMO

しかし日銀の利上げによって、変動金利は今後固定金利よりも高くなる可能性があります。

元々不動産投資を少しでも検討していた人のなかには、ここまで当記事を読んでみて「不動産投資はやはり難しそうだ」と感じた人もいるでしょう。現物不動産投資ではなく不動産クラウドファンディングなら、不動産投資初心者の人にも始めやすいので、次章より不動産クラウドファンディングを紹介します。

インフレに強い資産の詳細は下記記事をご参照ください。

※関連記事:インフレに強い資産6選比較!保有するメリットやインフレに備えるコツも紹介

初心者が不動産投資を始めるなら「不動産クラウドファンディング」がおすすめ

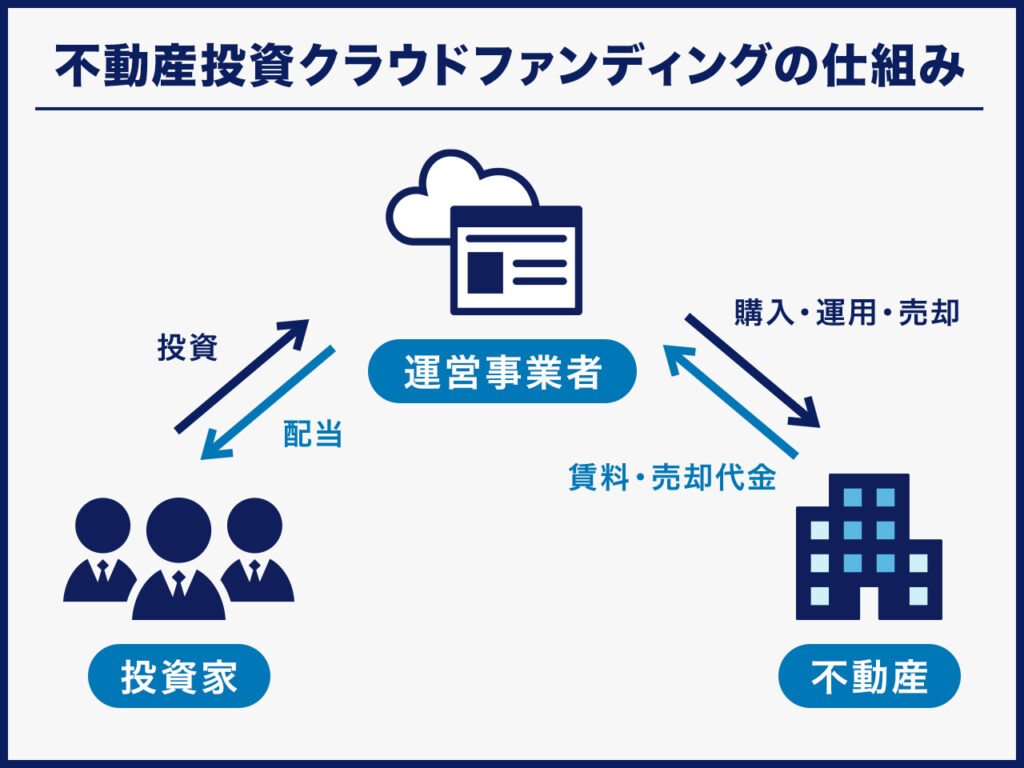

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

現物不動産投資の場合、収益不動産を購入するにはまとまった資金が必要です。比較的価格が安い区分マンションでも、都内の物件であれば1,000万円を超えます。金融機関の融資を利用しても、通常は数十万円~数百万円程度の自己資金が必要です。

対して不動産クラウドファンディングは、1万円程度の少額から不動産へ投資ができ、投資金額に応じて定期的に配当金を受け取れます。入居者との契約などの管理業務はすべて運営会社に任せられます。

不動産クラウドファンディングでは売買タイミングを判断する必要がなく、投資後は配当金の入金と元本の返還を待つだけで済むため、初心者でも不動産投資を始めやすいでしょう。後述する比較表にも記載していますが、利回りは不動産クラウドファンディングの方が高い傾向にあります。

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

不動産クラウドファンディングと現物不動産投資を比較した内容を下記表にまとめました。

※下記表の「〇」「△」「×」は、不動産クラウドファンディングと現物不動産投資を比較した際の優劣を端的に表しています

|

比較項目 |

不動産クラウドファンディング |

現物不動産投資 |

|

投資対象 |

マンション、商業施設、ホテルなど多様 |

主にマンション、アパート |

|

最低投資金額 |

1万円程度 |

数十万円~百万円程度 |

|

不動産投資ローン |

使えない |

使える |

|

所得の分類 |

雑所得 |

不動産所得、譲渡所得 |

|

利回り |

3~8%程度※1 |

3.8~3.9%程度 |

|

元本割れへの対策 |

〇 |

× |

|

分散投資のしやすさ |

〇 |

× |

|

節税効果 |

× |

〇 |

|

生命保険の代わり |

× |

〇 |

|

メリット |

少額から投資できる 売却タイミングを自分で考える必要がない |

ローンを利用することで、 |

|

デメリット |

売却時期を自分で選べない |

物件管理に時間と手間がかかる |

|

おすすめな人 |

少額から不動産に投資して |

ローンを組んでレバレッジをかけて |

※1 参考:(株)矢野経済研究所「2022年版 国内クラウドファンディングの市場動向」

※2 参考:一般社団法人 日本不動産研究所

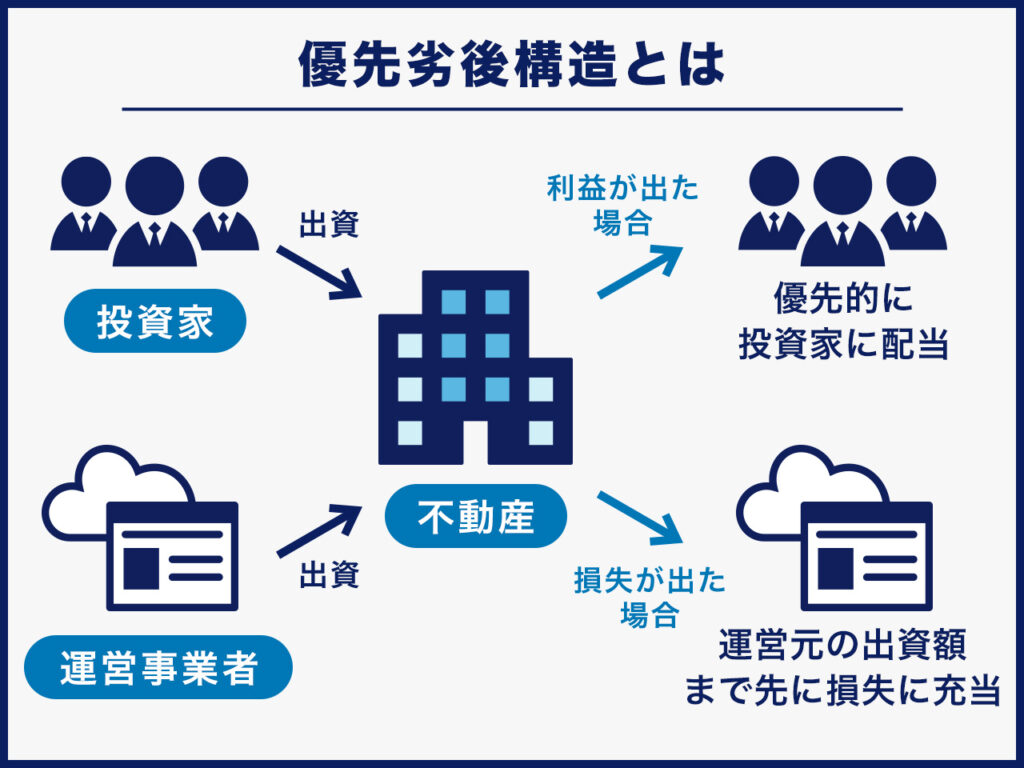

不動産クラウドファンディングでは元本割れへの対策が講じられているファンドが多く存在します。現物不動産投資に同様の仕組みはありません。

不動産クラウドファンディングは優先劣後構造が採用されている案件が多いため、万が一損失が発生した際の被害を軽減することができます。

優先劣後構造の詳細は下記ページをご参照ください。

※関連記事:用語集 優先出資

※関連記事:用語集 劣後出資

※関連記事:よくある質問 「優先劣後出資方式」とはどんな仕組みですか?

損失額が不動産クラウドファンディング運営会社の出資額に収まる場合、投資家が損失を被ることはありません。ただし、不動産クラウドファンディングのなかには優先劣後出資を採用していないものもあるため、投資する際は必ず商品の概要をチェックしましょう。

上記より、特に下記に該当する方は現物不動産投資よりも不動産クラウドファンディングでの投資をおすすめします。

- ・損失リスクを下げたい人

- ・少額からほったらかしで投資をしたい人

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

上記まで読んだ結果「不動産投資をやってみたい」と考えた人は、次章で紹介する「不動産投資のリスク・注意点」を知っておきましょう。次章を読むことで、損失リスクを下げられるでしょう。

不動産投資のリスク・注意点

空室リスク

空室リスクとは、所有物件で入居者の退去が発生し、家賃収入を得られなくなるリスクです。入居者がいないと収入が途絶えてしまうため、不動産投資で最も避けるべきリスクといえます。

日本賃貸住宅管理協会の調査によれば、賃貸住宅(全体)の入居率は以下の通りです。

- ・首都圏:96.6%

- ・関西圏:96.6%

- ・その他:92.6%

- ・全国:95.8%

※引用:日本賃貸住宅管理協会「第28回賃貸住宅市場景況感調査『日菅協短観』

対処法

- ・ニーズのある立地・エリアの物件を選ぶ

- ・入居者募集に強い管理会社に依頼する

賃貸住宅としてニーズのある立地・エリアの物件を選ぶと、退去が発生しても次の入居者を見つけやすくなります。例えば、最寄り駅から近く、周辺にスーパーやコンビニ、病院などの生活に不可欠な施設がそろっている物件です。

会社員が不動産投資を行う場合、家賃の回収や入居者募集などの賃貸管理業務は管理会社に任せるのが一般的です。業務内容が多岐にわたり専門知識も必要になるため、本業のある会社員が対応するのは難しいからです。入居者募集に強い管理会社に依頼することで、高い入居率を維持しやすく、退去が発生しても短期間で空室を埋められる可能性が高まります。

家賃滞納リスク

家賃滞納リスクとは、入居者が家賃を滞納して収入を得られなくなるリスクです。日本賃貸住宅管理協会の調査によると、滞納率は以下の通りです。

|

|

1ヵ月滞納率 |

2ヵ月以上滞納率 |

|

首都圏 |

1.0% |

0.5% |

|

関西圏 |

0.7% |

0.4% |

|

その他 |

2.7% |

1.0% |

|

全国 |

1.2% |

0.5% |

※引用:日本賃貸住宅管理協会「第28回賃貸住宅市場景況感調査『日菅協短観』

「滞納者には退去してもらえばいい」と考えるかもしれませんが、そう簡単にはいきません。入居者に法的手続きで明け渡しを求める場合、通常は以下のような流れで進めます。

- 1.支払の催告

- 2.契約解除の通知

- 3.建物の明け渡し・未払賃料の支払いを求める訴えの提起

- 4.判決(債務名義の取得)

- 5.明け渡しの強制執行の申立て

- 6.強制執行

これだけの手続きが必要になるため、滞納発生から強制退去までは1年程度かかってしまいます。

対処法

家賃の滞納歴、クレジットカードやローンの延滞歴は必ず確認しておきましょう。また、保証会社の利用を入居条件とするといいでしょう。

家賃滞納に強い管理会社を選ぶことも重要です。オーナーが入居者に直接連絡するとトラブルになる可能性があるため、滞納発生時の対応は管理会社に任せるほうがいいでしょう。

管理維持・修繕リスク

管理維持・修繕リスクとは、築年数の経過などで建物や設備の老朽化が進み、修繕費用負担が発生するリスクです。想定を超える費用がかかると収益を圧迫します。資金が足りない場合は、ローン返済に支障が出る可能性もあるでしょう。

退去が発生したら、次の入居者のために原状回復工事をしなくてはなりません。入居者の故意・過失により生じた不具合の修繕費用は入居者負担ですが、経年劣化や通常使用による損耗の修繕費用はオーナー負担です。費用負担を巡って、入居者とトラブルになるケースもあります。

原状回復を速やかに行わないと新しい入居者を迎えられず、収益が下がってしまいます。

対処法

突発的な支出を収支計画に盛り込んだ上で、修繕費の積み立てを行うことが有効です。退去や設備交換はいつ発生するか予測できません。普段から少しずつ資金を多めに貯めておけば、急な支出にも対応しやすくなります。可能であれば、ローン返済後のキャッシュフローは使わずに貯めておきましょう。

不動産投資のリスクの詳細は下記記事をご参照ください。

※関連記事:不動産投資のリスク・やめとけといわれる理由10選!対処法を知って安定収入を確保しよう

まとめ:インフレが不動産市況に与える影響は主に2つ

インフレは不動産市場にも影響を与えることになり、一般的にインフレになると不動産価格は上がる傾向にあります。また、徐々にですが家賃も上昇していくことから、不動産投資をしている人にとってインフレは有利な状況になりやすいです。

ただし、不動産投資では物件価格が数千万円にも上ることが多いことから、銀行から融資を受けることが一般的です。そのため、ローン契約に対する抵抗感を持つ人も少なくありません。

そのような場合は、少額から不動産投資を始められるCREALの不動産投資クラウドファンディングを検討してみてはいかがでしょうか。プロが厳選した不動産に1万円から投資ができ、想定利回りも4.0~5.5%と比較的高い水準にあります。運用に手間もかからず、ほったらかしで投資ができるため、投資経験が浅い人にもおすすめです。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年7月時点

よくあるご質問(Q&A)

Q.インフレが不動産市況に与える影響は何ですか?

主に下記の影響があります。

- ・不動産価格が上がる傾向になる

- ・家賃収入も上がる傾向になる

Q. なぜインフレ時に不動産価格や家賃が上がるのですか?

インフレによって建築資材や人件費などのコストが上昇し、不動産の新規供給コストが高まるため、物件価格が上がりやすくなります。また、サービス価格の上昇や維持管理コスト増加により、家賃も上昇しやすくなります。

Q.インフレは不動産投資に有利ですか?

条件次第では有利です。特に下記の2点で有利になりやすいです。

- ・保有物件の「資産価値」が上がる可能性がある

- ・借入を活用している場合「インフレ=借金の実質負担が軽くなる」ため、レバレッジの効果が高まる

ただし、金利上昇とセットになると「ローン金利負担が増す」ため、収支バランスには注意が必要です。