※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

もしかするとこの記事を見ているあなたは、不動産投資の場面で良く耳にする「SPC」について、その意味やメリット・デメリットについて興味を持たれたのではないでしょうか。

実際に、SPCの設立にはさまざまなメリットがあります。いわゆる「不動産の証券化」(詳しくは後述します)といった場面では必ず行われ、SPCを利用することで大口の資金調達を可能としております。

実際に有名な例としては、六本木ヒルズや歌舞伎座もSPCを利用して不動産の証券化を行い、大型の資金調達をすることで建築されております。

この記事では、SPCの概要からメリット・デメリット、スキームについて詳しく解説しています。

SPCについて詳しく知っておくと、不動産投資での知識や仕組みを理解しやすくなるはずです。ぜひお役立てください。

SPCを設立してまで不動産投資をする自信がない方は「不動産クラウドファンディング」をご検討されてはいかがでしょうか?

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」では、2018年のサービス開始から現時点まで元本割れもございません※。投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

<投資家登録完了までの流れはこちらをご覧ください>

※ 2025年6月末時点

目次

SPCとは資金調達を目的に作られる会社

SPCとは「Special Purpose Company」の略称で、日本語では「特別目的会社」と呼ばれます。

企業が不動産等の特定の資産を会社から切り離し、その資産を利用した事業のためだけに作られる会社(ペーパーカンパニー)です。

特定の資産を会社のクレジットから切り離すことで、その資産の価値にのみ依拠して資金調達ができるようになります。

日本では1998年にSPC法(特定目的会社による特定資産の流動化に関する法律)が成立し、SPCの設立が可能となりました。

SPCが保有する代表的な資産が「不動産」です。不動産事業者は大規模な不動産開発を行う際にSPCを設立し、不動産をそのSPCに売却します。これにより、SPCは不動産を担保に金融機関から融資を受けたり、不動産を証券化して投資家から出資を受けたりすることが可能となります。

SPCが保有する資産は不動産のほかに、太陽光発電や売掛金、住宅ローンなどもあります。

不動産の証券化とは?

不動産の証券化とは、不動産の収益力を裏付けとして有価証券を発行し、多くの投資家に売却する仕組みのことです。大規模な不動産は投資金額が大きくなるため、たとえ魅力的な案件であっても、資金力がある投資家でなければ投資できないでしょう。

不動産の価値を小口化すれば、投資家は少額から不動産へ投資できます。不動産に直接投資するのと同じように、投資金額に応じて収益の分配を受けることも可能です。SPCを活用して不動産を証券化すると多くの投資家に出資を募ることができるため、資金調達が容易になります。

不動産小口化商品の詳細は下記記事をご参照ください。

※関連記事:不動産小口化商品とは?メリット・デメリット・3種類ごとおすすめの人も紹介

SPCには3種類のスキームがある

主に、不動産関連の事業でのSPC設立には3種類のスキームがあります。

1,GK-TKスキーム

2,TMKスキーム

3,REIT(投資法人)スキーム

それぞれのスキームによって特徴が異なるので、詳しく理解しておくと不動産投資の際にも参考にすることができるでしょう。

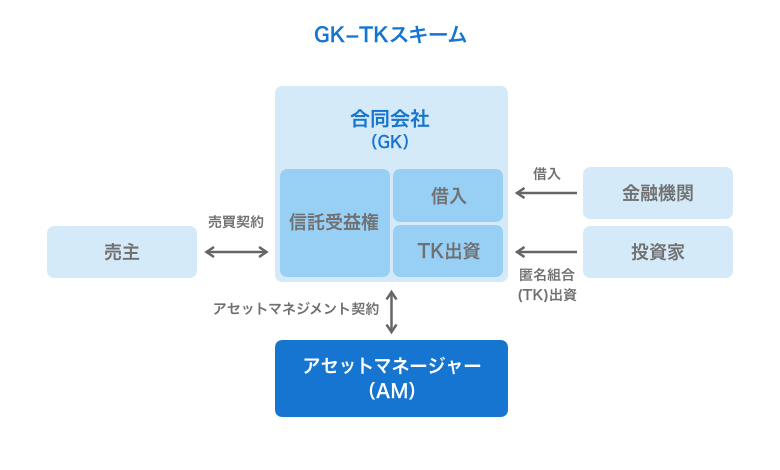

2-1. GK-TKスキーム

| 不動産等を保有する法人 | 合同会社(会社法) |

| 必要な手続 | 適格機関投資家等特例業務を行う場合、適格機関投資家等特例業務の届出が必要 |

| 不動産等を運用する法人として必要な許認可等 | 金商法 |

| 投資家の勧誘に必要な許認可等 | 金商法上の第二種金融商品取引業登録 |

| 対象資産 | 不動産を主たる信託財産とする信託の受益権 |

| 法人税の特例 | 特例なし(匿名組合契約の配当は損金算入可能) |

| 登録免許税 | 受益者変更に伴う登録免許税は1件 1,000 円 |

| 不動産取得税 | 信託の受益権の譲渡につき、不動産取得税は非課税 |

引用元:株式会社 日本経済研究所 – 不動産の証券化に関する基礎知識

GK-TKスキームとは、合同会社と匿名組合を組み合わせた投資スキームです。

合同会社(Godo Kaisha)と匿名組合(Tokumei Kumiai)契約を組み合わせたスキームなので、それぞれの頭文字をとってGK-TKスキームと呼ばれます。

対象資産を保有するSPCとして会社法上の合同会社(GK)を設立し、

・投資家からの匿名組合出資

・金融機関等からの借入れ

によって調達した資金で、対象資産として信託の受益権を取得する仕組みとなっています。

主にGK-TKスキームは、私募ファンドといわれる非上場のファンドで利用されます。

設立が比較的容易な事や、管理コストが低いことからSPCで最も利用されるスキームです。

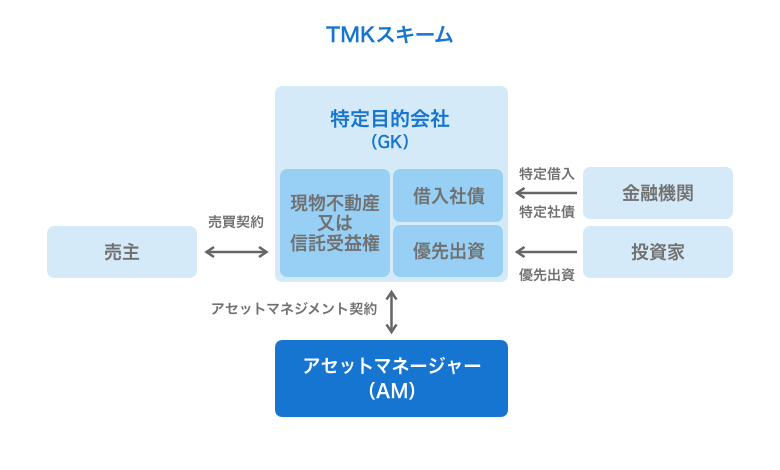

2-2. TMKスキーム

| 不動産等を保有する法人 | 特定目的会社(資産流動化法) |

| 必要な手続 | 資産流動化法に基づく「業務開始届出」が必要 |

| 不動産等を運用する法人として必要な許認可等 | ・資産流動化法 ・金商法 |

| 投資家の勧誘に必要な許認可等 | 金商法上の第一種金融商品取引業登録 |

| 対象資産 | 制限なし |

| 法人税の特例 | 租特法による特例あり |

| 登録免許税 | ・受益者変更に伴う登録免許税は1件1,000円 ・移転登記(本則税率)20/1000→13/1000 |

| 不動産取得税 | ・不動産の場合:課税標準の3/5を控除 ・信託の受益権の場合:信託の受益権の譲渡につき、不動産取得税は非課税 |

引用元:株式会社 日本経済研究所 – 不動産の証券化に関する基礎知識

TMKスキームとは特定目的会社(Tokutei Mokuteki Kaisha)の略称であり、資産流動化法に規定される法人のことを指します。

TMK スキームは特定目的会社が資産流動化計画に基づき、投資家等から資金調達を行って現物不動産や信託の受益権等の資産を取得します。

そして当該資産から生ずるキャッシュフローにより銀行等へのローンの返済や投資家へのエクイティの配当を行う仕組みとなっています。

TMKスキームでは税法上の優遇措置を受けることができますが、特定目的会社として許容されている事業範囲が資産流動化法で定められています。業務を開始するまでに事業の詳細を記載した書面(資産流動化計画)の作成等プロセスが煩雑であり、管理コストがかかる点がデメリットです。

そのため、不動産証券化のSPCとしてTMKスキームが利用されることは少なくなっています。

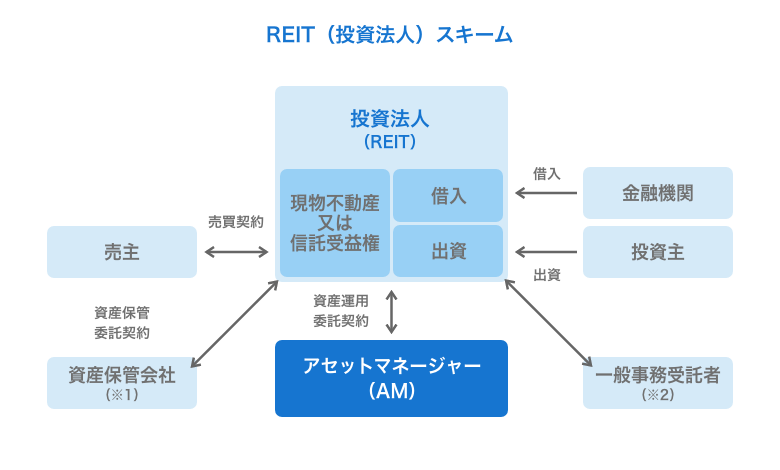

2-3.REIT(投資法人)スキーム

| 不動産等を保有する法人 | 投資法人(投信法) |

| 必要な手続 | 投信法に基づく「登録」が必要。なお、投資法人の設立にあたり、投信法に基づく「届出」が必要 |

| 不動産等を運用する法人として必要な許認可等 | ・投信法 ・金商法 ・宅建業法 |

| 投資家の勧誘に必要な許認可等 | 金商法上の第一種金融商品取引業登録 |

| 対象資産 | ・有価証券 ・デリバティブ取引に係る権利 ・不動産 ・不動産の賃借権 ・地上約束手形 ・金銭債権 ・匿名組合出資持分 ・商品、商品投資等取引に係る権利 ・再生可能エネルギー発電設備 ・公共施設等運営権 |

| 法人税の特例 | ・租特法による特例あり |

| 登録免許税 | ・受益者変更に伴う登録免許税は1件1,000円 ・移転登記(本則税率)20/1000→13/1000 |

| 不動産取得税 | ・不動産の場合:課税標準の3/5を控除 ・信託の受益権の場合:信託の受益権の譲渡につき、不動 産取得税は非課税 |

引用元:株式会社 日本経済研究所 – 不動産の証券化に関する基礎知識

REIT(リート)とは、Real Estate Investment Trust(不動産投資信託)の頭文字をとった略称です。

投資法人スキームとは、投資法人・投資信託に関する法律にもとづくREIT(投資法人)を設立し、金融機関・投資家から資金を集めて運用するスキームです。

また、投資法人が発行する有価証券である投資口は、東京証券取引所に上場することが可能です。

投資法人スキームは、収益性の高い不動産の長期的な運用に適したスキームであり、不動産形成・再生事業としても活用されています。

REITの詳細は下記記事でくわしく解説しています。

※関連記事:REIT(リート)と不動産投資の違いを解説

※関連記事:REIT(リート)はおすすめしないと言われる理由とは?メリット・デメリットを解説

SPCを設立してまで不動産投資をする自信がない方は「不動産クラウドファンディング」をご検討されてはいかがでしょうか?

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」では、2018年のサービス開始から現時点まで元本割れもございません※。投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

<投資家登録完了までの流れはこちらをご覧ください>

※ 2025年6月末時点

SPCを設立するメリット

不動産事業者がSPCを設立するメリットは以下の3つです。

- 資金調達がしやすくなる

- 資産を切り離せる(倒産隔離)

- 財務体質の改善が期待できる

資金調達がしやすくなる

SPCの最大のメリットは、資金調達がしやすくなることです。前述したように、不動産を証券化することで、幅広い投資家から出資を得られます。不動産事業者の信用力に頼ることなく、不動産の持つ収益力を活用した資金調達が可能となります。

資産を切り離せる(倒産隔離)

不動産事業を開始する場合、事業者はSPCというペーパーカンパニーを設立します。そのSPCに不動産を保有させることによって、事業者の資産から不動産が切り離されます。

仮に本体である不動産事業者が倒産しても、SPCが保有・運用する不動産は差し押さえの対象外となるので、資産を保持できます。

金融機関や投資家は、不動産事業者の信用リスクを考慮する必要がなくなります。その不動産が生み出すキャッシュフローのみを対象として与信判断できるため、不動産事業者の資金調達にプラスの効果をもたらします。

財務体質の改善が期待できる

大規模な不動産開発を行う場合、不動産事業者は多額の資金調達が必要です。バランスシートの負債比率が上がるため、財務状況が悪化することがあります。

SPCに不動産を売却して資産を切り離すことで、不動産事業者のバランスシート(貸借対照表)からその不動産が除外されます(資産のオフバランス化)。

SPCを活用して不動産をオフバランス化すれば、不動産開発事業が事業者のバランスシートに与える影響を抑えられるため、財務体質の改善が期待できます。

SPCを設立するデメリット

SPCのデメリットは、設立に手間とコストがかかることです。信託銀行や会計事務所、弁護士事務所などさまざまな関係者に業務を依頼する必要があり、SPC設立には時間と手間を要します。また、多くの関係者にまとまった手数料の支払いが生じます。

不動産開発のためにSPC設立を検討するなら、手間とコストに見合う利益を得られるか、まとまった資金を調達できるかを見極める必要があるでしょう。

まとめ|不動産事業を始めるならSPCを設立するメリットは大きい

SPCを設立する事で、不動産等の特定の資産を会社から切り離し、その資産を利用した事業のためだけに会社を作る事ができます。

この「倒産隔離」を図ることにより、銀行や投資家は企業のクレジットを考慮する必要がなくなり、その不動産が生み出すキャッシュフローのみを対象として与信判断することが可能となります。

その結果、資金調達がしやすくなるということが大きなメリットになります。

この記事を最後まで読んだあなたが、SPCのメリット・デメリットについて詳しく知り、今後の不動産投資に役に立てて頂ければ幸いです。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開も月に1~3案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

<投資家登録完了までの流れはこちらをご覧ください>

※ 2025年6月末時点

よくあるご質問(Q&A)

Q.SPC(特別目的会社)とは何ですか?

企業が不動産等の特定の資産を会社から切り離し、その資産を利用した事業のためだけに作られる会社(ペーパーカンパニー)です。特定の資産を会社のクレジットから切り離すことで、その資産の価値にのみ依拠して資金調達ができるようになります。

Q.SPCを設立するメリットは何ですか?

主に以下に挙げる内容です。

- ・資金調達がしやすくなる

- ・資産を切り離せる(倒産隔離)

- ・財務体質の改善が期待できる

Q.SPCが倒産隔離できる仕組みは何ですか?

不動産事業を開始する場合、事業者はSPCというペーパーカンパニーを設立します。そのSPCに不動産を保有させることによって、事業者の資産から不動産が切り離されます。仮に本体である不動産事業者が倒産しても、SPCが保有・運用する不動産は差し押さえの対象外となるので、資産を保持できます。

Q.通常の不動産投資とSPCを使った不動産投資との違いは何ですか?

- ・通常の不動産投資:個人や企業が直接不動産を保有する

- ・SPCを使った不動産投資:SPCが不動産を保有し、証券化して複数の投資家から資金を集めることができる

Q.SPCにはどんなスキームがありますか?

主に下記3つです

- ・GK-TKスキーム:合同会社と匿名組合を組み合わせた投資スキーム

- ・TMKスキーム:特定目的会社が資産流動化計画に基づき、投資家等から資金調達を行って現物不動産や信託の受益権等の資産を取得するスキーム

- ・REIT(投資法人)スキーム:REIT(投資法人)を設立し、金融機関・投資家から資金を集めて運用するスキーム

Q.SPCを設立するデメリットは何ですか?

設立に手間とコストがかかることです。信託銀行や会計事務所、弁護士事務所などさまざまな関係者に業務を依頼する必要があり、SPC設立には時間と手間を要します。