※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

「ソーシャルレンディングは儲かる可能性もあるけれど、どんなリスクがあるのか心配」

と感じていませんか?

ソーシャルレンディングは、インターネット上で手軽に投資ができるサービスとして人気があります。初心者でも始めやすい仕組みですが、投資である以上は元本割れリスクもあります。

また、ソーシャルレンディングには貸し倒れや延滞等の問題もあるため、特徴を理解した上で投資をすることが大切です。

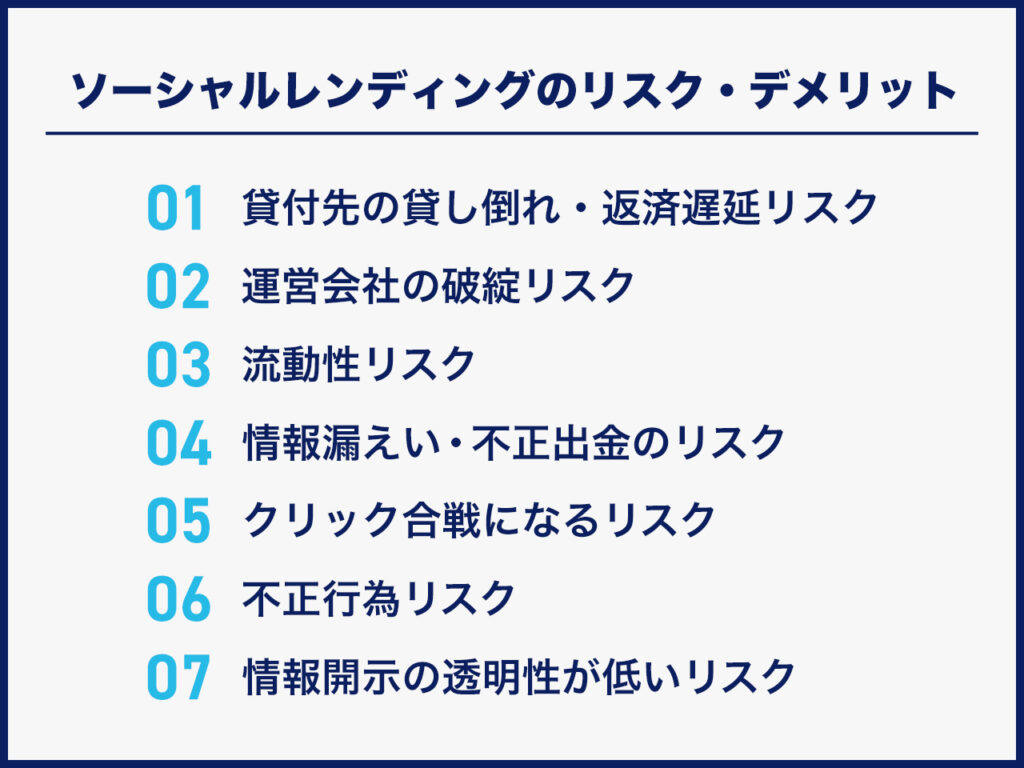

ソーシャルレンディングのリスクは主に下記に挙げるものです。

- ・貸付先の貸し倒れ・返済遅延リスク

- ・運営会社の破綻リスク

- ・流動性リスク(中途解約不可)

- ・情報漏えい・不正出金のリスク

- ・クリック合戦になるリスク

- ・不正行為リスク

- ・情報開示の透明性が低いリスク

本記事では他にも、ソーシャルレンディングで失敗しないための6つのコツも解説します。

記事を読むことで、ソーシャルレンディングのリスクを理解し、失敗を避けるための具体的な方法を知れます。また、投資初心者におすすめの不動産投資方法も提案していますので、最後まで読んでください。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

目次

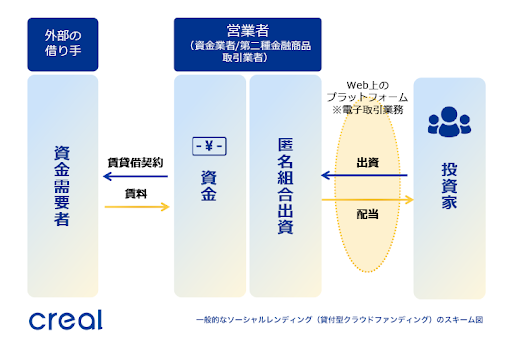

そもそもソーシャルレンディングとは

ソーシャルレンディング(融資・貸付型クラウドファンディング)とは、不特定多数の投資家からインターネット上で出資資金を募集し、その資金を資金需要者に貸し付けるサービスです。

ソーシャルレンディングの運営会社(営業者)は、金融庁から第二種金融商品取引業の登録を受けています。同時に貸金業法上の貸金業者でもあります。投資家には、資金需要者から運営会社に支払われる貸付利息をもとに配当が支払われ、運用が終了すると元本が返還される仕組みです。

ソーシャルレンディングに似た仕組みとして、不動産投資クラウドファンディングがあります。不動産投資クラウドファンディングとは、インターネット上で募集した出資資金で不動産を購入し、その運用収益を投資家に分配するサービスです。

「少額から投資できる」「日々の値動きがない」「出資後は分配金と元本の入金を待つだけ」などはソーシャルレンディングとの共通点です。不動産投資クラウドファンディングの出資資金も元本保証ではなく、投資対象不動産の運用状況によっては元本割れの可能性もあります。

ソーシャルレンディングと不動産投資クラウドファンディングの違いについては、下記記事で詳しく説明しています。

※関連記事:不動産投資クラウドファンディングとソーシャルレンディングの違いについて解説

ソーシャルレンディングのリスク・デメリット

ソーシャルレンディングは、上記で説明したように少額で投資を始められ、日々の値動きもないため、ほったらかしで投資できる等のメリットがあります。

一方で、他の投資商品同様にリスクもあり、出資資金は元本保証ではありません。以下では、ソーシャルレンディングの主な4つのリスクについてご紹介します。

貸付先の貸し倒れ・返済遅延リスク

ソーシャルレンディングは、投資家から集めた資金を資金需要者に貸し出すサービスです。運営会社は独自の基準で資金需要者の属性などを審査した上で、返済について強制力やガバナンスを効かせるために担保を設定するなどの対策をとっています。それでも、貸したお金が予定通り返済されず、貸し倒れとなる可能性はゼロではありません。

とくに「ノンリコースローン」に注意が必要です。ノンリコースローンとは、主に収益力のある財産(不動産など)を基に融資を行い、その財産の範囲内に限定して返済責任を設定する貸付方法です。不動産以外にも、収益のある企業や債権などもあります。

これにより、借り手は万が一返済が困難になっても、財産の範囲を超えた返済を要求されないメリットを得られます。つまり、貸主や投資家がノンリコースローンの案件に投資すると、投資資金が返済されない恐れがあるのです。

例えば、某ソーシャルレンディングサービスサイトで募集案件ページ内に下記のような図があり、図内の「~~~~~~~~~~~~」の箇所は小さい文字で注意書きが書いてあります。

しかし、実は小さな文字で下記のような内容の記載されています。

当社(某ソーシャルレンディングサービス運営者)と借り手の融資契約は「責任財産限定特約付=ノンリコースローン」です。借り手の返済の原資は、借り手が当社に返済できなくなっても、借り手が保有する他財産に対する強制執行は不可能です。

また、運営会社から投資家に支払われる分配金は、資金需要者が返済する貸付利息が原資です。返済が滞れば分配金や元本の支払遅延が発生し、最悪の場合は出資資金が返還されないリスクもあります。

運営会社の破綻リスク

ソーシャルレンディングには、運営会社が破綻してサービスが利用できなくなるリスクがあります。「貸付先で貸し倒れが発生した」「出資資金が思うように集まらない」などの理由で利益が出なければ、運営会社は事業を続けることができません。

ファンドの運用途中や未出資資金を口座に預けた状態で運営会社が破綻すれば、出資資金や未出資資金を回収できず、損失が発生する可能性があります。

金融商品取引法では、ソーシャルレンディング運営会社に対して分別管理を義務付けています。分別管理とは、顧客資産と運営会社固有の資産を明確に区分して管理することです。

例えば、証券会社の分別管理では、顧客から預かった有価証券(上場株式等)は証券保管振替機構で管理されます。また、顧客から預かった金銭については信託銀行に信託(信託保全)しているため、万が一証券会社が破綻しても顧客資産は返還されます。破綻時に何らかの事故が発生し、証券会社が顧客資産を返還できない場合は、投資者保護基金によって1人あたり1,000万円まで補償される仕組みになっています。

一方で、ソーシャルレンディングは分別管理のみで、信託保全までは義務付けられていません。また、投資者保護基金のような仕組みもありません。たとえ分別管理が行われていても、信託保全でなければ運営会社が破綻した際に顧客資産も差し押さえの対象となってしまいます。

信託保全を採用していない運営会社が破綻した場合、預けてあるお金を回収できる可能性は低いといえるでしょう。

流動性リスク(中途解約不可)

ソーシャルレンディングでは、ファンド運用中の中途解約は認められないケースが多いです。一度出資をすると、運用が終了するまで資金を引き出せないリスクがあります。

生活資金まで投資に回してしまうと、急にまとまったお金が必要になったときに手元資金が不足する可能性があるので注意が必要です。

情報漏えい・不正出金のリスク

ソーシャルレンディングは、インターネットを通じて出資資金を募集する仕組みになっています。運営会社のセキュリティ体制に問題があれば、個人情報が流出するリスクがあります。

また、「運営会社への不正アクセス」「投資家自身がなりすましなどの詐欺に遭う」といった理由で口座に預けた資金が不正出金される恐れもあります。

クリック合戦になるリスク

人気のあるファンドの募集が開始されると、投資家からのアクセスが集中してしまう恐れがあります。すると、ファンドへの投資申し込みのためのクリック合戦になってしまい、投資申し込みができない可能性も生じるのです。

先着順でなく「抽選制」による投資申し込み募集をしている場合でも、人気のあるファンドであれば結局は倍率が高くなり、投資申し込みがしづらくなります。

1年半以上の運用期間が長いファンドを選ぶと、倍率が下がりやすくなり、投資申し込みができる確率が高まります。長期間投資資金を拘束されることになり、一部の投資家からは避けられる傾向があるためです。

不正行為リスク

ソーシャルレンディングでは、一部の運営会社で不正行為が発生しています。

「インターネット上の募集画面で投資家に虚偽の表示を行った」「投資家保護上の問題が認められた」などを理由に、金融庁は登録取り消しや業務停止命令などの行政処分を行っています。※1

行政処分が出されたことで事業継続が困難となり、運営会社が撤退してサービスが利用できなくなった事例もありました。

ファンド募集画面の内容に虚偽や誤解を与える表示があれば、投資家は適切な投資判断ができません。また、運営会社の管理体制に問題があれば、ファンド運用に支障が出て配当遅延や元本割れにつながる恐れがあります。

なお、行政処分を受けた後に業務改善を行い、実績を積み上げている業者もあります。

詳しくは、金融庁の注意喚起をご覧ください。

※1 金融庁 「ソーシャルレンディングへの投資にあたってご注意ください」

情報開示の透明性が低いリスク

情報開示の透明性が低いことも、ソーシャルレンディングの問題点の1つです。

投資家にとって貸付先の属性や貸付条件、資金使途などは投資判断に不可欠な情報です。しかし、ソーシャルレンディングの一部の運営会社・ファンドでは、貸付先などの情報が不明確な状態で出資資金の募集が行われています。

金融庁は投資家への情報開示の拡充を図るため、ソーシャルレンディングについて貸付先の情報開示が可能となる解釈を公表しました。※1 最近では匿名性解除の動きもありますが、情報開示には貸付先の同意・協力が必要になることから、依然として貸付先が不明確なケースがあります。

ソーシャルレンディングの失敗事例は、下記記事をご覧ください。

※関連記事:ソーシャルレンディングで失敗する理由とリスクへの対処方法

※1 金融庁 金融庁「ソーシャルレンディングへの投資にあたってご注意ください」

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点

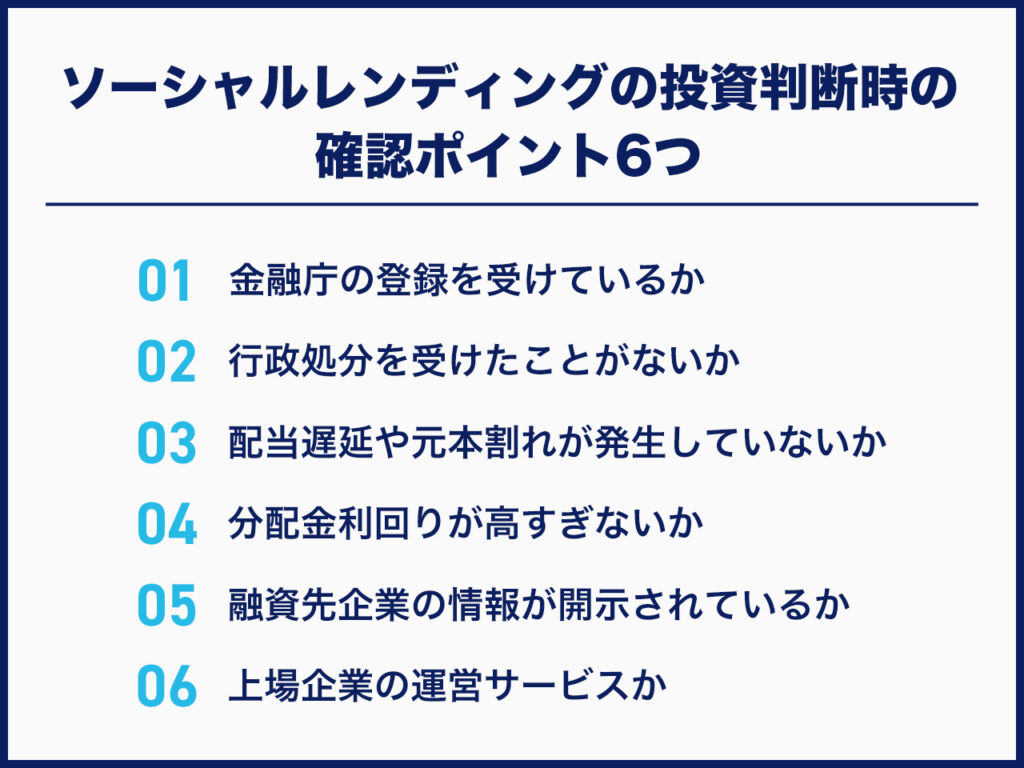

ソーシャルレンディングの投資判断時の確認ポイント6つ

ソーシャルレンディングのリスクや問題点を回避するには、どのようなことに注意すればよいのでしょうか。ここでは、ソーシャルレンディングで投資判断を行う際に確認したいポイントを6つ紹介します。

金融庁の登録を受けているか

ソーシャルレンディングを運営するには、金融庁から第二種金融商品取引業の登録を受けなくてはなりません。無登録業者が出資資金の募集を行うのは違法であり、詐欺である可能性があります。ソーシャルレンディングを利用する際は、運営会社が登録業者であることを必ず確認しましょう。

ただし、登録業者であればどの運営会社でも良いというわけではありません。金融庁も「登録業者であっても、金融庁や財務局がその業者の信用力等を保証するものではない」と注意喚起をしています。※1

運営会社の情報や実績を十分に確認して、安心して利用できるサービスを見極めることが大切です。

※1 金融庁 金融庁「ソーシャルレンディングへの投資にあたってご注意ください」

行政処分を受けたことがないか

安心して利用できるサービスを選ぶには、過去に行政処分を受けていないかを確認することも有効な手段です。

ソーシャルレンディング運営会社に対して行政処分が行われるときは、金融庁HPで会社名と処分内容が掲載されます。具体的には、行政処分がなされると金融庁HPの「報道発表資料」のページに情報が掲載されます。またインターネットで会社名やサービス名を関連キーワードで検索すれば、行政処分を受けたことがある会社を簡単に調べられます。

過去に行政処分を受けた運営会社のサービスを利用する場合は、その原因や再発防止策、運営会社の信用力やサービスの安全性を慎重に見極める必要があります。

配当遅延や元本割れが発生していないか

ソーシャルレンディングは、過去に配当遅延や元本割れが発生していないかも重要なポイントです。絶対に安全とは言えませんが、配当遅延・元本割れなしの実績はサービスを選ぶ上で安心材料となります。取扱いファンド数の豊富さ、運営年数の長さなども併せて確認するといいでしょう。

安全といわれる投資の詳細は下記記事をご参照ください。

※関連記事:巷で安全といわれる投資手法(資産運用)3選比較!リスクを下げつつ投資するコツも紹介

分配金利回りが高すぎないか

ソーシャルレンディングへの投資では、「分配金利回りが高いファンドを選びたい」と思うかもしれません。確かに、利回りが高いファンドほど多くの収益が期待できます。ただし、相場よりも著しく利回りが高い場合は、貸付先の返済遅延・貸し倒れリスクも高くなる傾向にあります。

ソーシャルレンディングの利回りはサービスによって異なりますが、想定利回り3~8%程度※1のファンドを扱う運営会社が多いです。

金融機関が融資を行う場合、貸し倒れリスクが高い企業ほど融資金が未回収となるリスクに備えて金利を高く設定するのが一般的です。分配金利回りが相場よりも高すぎる場合は、多くの収益が期待できる一方でリスクも高まることを理解しておきましょう。

※1 出所:(株)矢野経済研究所

融資先企業の情報が開示されているか

ソーシャルレンディングでファンドを選ぶときは、融資先企業の情報が開示されているかを確認しましょう。融資先企業に関する情報が開示されていれば、出資資金の回収可能性を判断しやすくなります。

情報開示が不十分な場合、貸し倒れリスクなどを分析するのは難しいでしょう。元本割れリスクを抑えて安心して投資するには、融資先企業が開示されているサービス・ファンドを選ぶことが大切です。

上場企業の運営サービスか

上場企業が運営しているサービスなら、非上場企業の運営サービスよりもサービス停止の確率や倒産の確率が低いでしょう。

ソーシャルレンディングのメリット

デメリットのみならず、メリットも念のため簡単におさらいしておきましょう。

少額から投資を始められる

投資を始めるには、まとまったお金が必要だと思うのではないでしょうか。しかし、ソーシャルレンディングなら少額から投資を始められます。

ソーシャルレンディングの最低投資金額は運営会社によって異なりますが、多くのサービスでは1万円程度から投資可能です。投資を始めるために、まとまったお金を準備する必要はありません。手元にあるお金で気軽に投資できるので、初心者でも始めやすいでしょう。

運用の手間がかからない

ソーシャルレンディングは、運用に時間や手間がかからないのもメリットです。資金需要者への貸し付けであるため、ファンド情報をしっかりと読み込み、出資しても問題ないかどうかを見極める必要はあります。

しかし、出資後は分配金の入金と元本の返還を待つだけで済みます。ほぼほったらかしで運用できるので、仕事や私生活で忙しい人でも取り組みやすいでしょう。

ほったらかし投資の詳細は下記記事をご参照ください。

※関連記事:ほったらかし投資におすすめの投資方法比較7選!シミュレーションも

日々の価格変動がない

ソーシャルレンディングは、基本的に日々の価格変動がありません。株式のような売却益は期待できませんが、毎日価格をチェックしたり、売買タイミングを判断したりする必要はありません。

一方、価格が変動する金融商品の場合、景気動向などによっては価格が下落して大きな損失が生じるリスクがあります。そのため、定期的に価格をチェックしなくてはなりません。投資初心者の場合は価格が常に気になって、QOL(生活の質)を損ねる恐れもあります。

いくら投資で一定の利益を得ることができても、仕事に集中できず、収入が下がってしまっては意味がありません。日々の価格変動を気にする必要がないソーシャルレンディングであれば、仕事・私生活と投資を両立しやすいでしょう。

比較的高い利回りが期待できる

ソーシャルレンディングは、比較的高い利回りが期待できるのも魅力です。

低金利の影響で、銀行に預けるだけではお金を増やすのが難しい状況が続いています。他の金融商品については、2025年5月末時点でのプライム市場上場企業の株式利回り(加重平均利回り)は2.35%※2、J-REITの分配金利回りは5.08%※3となっています。

それに対して、ソーシャルレンディングは想定利回りが概ね3~8%程度※3のファンドを扱う運営会社が多く、預貯金や他の金融商品よりも高い利回りが期待できます。

ただし、ソーシャルレンディングの想定利回りは運営会社やファンドによって異なるため、ファンド情報を確認し、リスク・リターンを考慮した上で投資判断を行うことが大切です。

また、想定利回りはあくまでも運用開始時点での想定であり、確約されたものではありません。ファンドの運用状況によっては、利回りが変更になる可能性もある点に注意が必要です。

※1 参考: 日本取引所グループ

※2 参考: 一般社団法人 不動産証券化協会「J-REIT分配金利回り(10年間)」

※3 参考: (株)矢野経済研究所

不動産投資クラウドファンディングという選択肢

先ほども触れたように、ソーシャルレンディングに似ているサービスに不動産投資クラウドファンディングがあります。少額から投資ができ、日々の値動きがない点などは共通しているため、ソーシャルレンディングと同じような感覚で投資を始められます。

相違点は、ソーシャルレンディングは資金需要者への貸付けですが、不動産投資クラウドファンディングは一棟マンションなどの不動産が投資対象であることです。

不動産投資クラウドファンディングは、情報の透明性が比較的高いのも特徴です。物件名称や所在地、土地・建物などの物件情報、人口推移や周辺相場賃料、投資エリアの特徴などのマーケット情報を詳細に開示しているため、適切な投資判断ができます。

また、運営会社が投資家と共同で出資する仕組み(劣後出資)もあります。この仕組みにより、物件売却時に損失が発生した場合はまず運営会社の出資分から損失を負担するため、リスクを抑えながら投資が可能です。

ソーシャルレンディングと不動産投資クラウドファンディングを併用すれば、投資機会が増加して収益の拡大が見込めるでしょう。また、「資金需要者への貸付け」と「不動産」という投資対象の異なるファンドに資金を分散させることでリスク軽減が期待できます。

ソーシャルレンディングで投資をしている、または投資を考えているなら、不動産投資クラウドファンディングという選択肢も検討してみてはいかがでしょうか。

不動産投資クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産投資クラウドファンディングとは?他の不動産投資商品との比較表付き

まとめ:ソーシャルレンディングのリスク

ソーシャルレンディングは、収益を生む財産に基づいて融資を行う仕組みであり、リスクも存在します。主なリスクは、貸付先の貸し倒れ、運営会社の破綻、流動性リスク、情報漏えいなど、7つ潜んでいます。投資判断の際には金融庁の登録状況や企業の情報開示など、6つのポイントを確認しましょう。

実際に投資を始める前に、登録業者であることや配当遅延・元本割れが発生していないことを確認しましょう。その上で、分配金利回りや情報開示の度合いなどからファンドの信用力を見極めることが大切です。

リスクを理解して失敗を避けるためには、慎重な投資判断が欠かせません。自身の投資スタイルやリスク許容度に合わせて、安全な投資を進めることが成功への第一歩です。もし不明点や疑問があれば、金融専門家のアドバイスを受けることもおすすめです。

もしソーシャルレンディングに不安を感じるのであれば、「不動産クラウドファンディング」をご検討されてはいかがでしょうか?そして、当社の不動産クラウドファンディングサービス「CREAL」が最低金額1万円から投資できるサービスです。

上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★

馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます!

【CREALの主な特徴】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。

また、CREALでは様々なお客様の声も掲載しています!

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※

ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします!

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年3月時点