※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

日本では、2023年に約41年ぶりの物価上昇率になったことが、ニュースで報じられました。インフレになるとモノの値段が上昇し、お金の価値が下がります。「資産の価値が目減りする」という言葉を聞いたことがある人も多いでしょう。

実際に、生活必需品の価格は徐々に値上がりし、家計が圧迫されて悩んでいる人も多いはずです。自分の資産を十分に確保するためには、インフレに強い資産を保有しておくことが大事です。

しかし、どんな資産にも必ずリスクが伴い、一般的に大きな利益や配当を得られる資産ほど、その分だけ価値を損失するリスクも大きくなります。

インフレに強い資産は主に下記の6つです。

- ・不動産

- ・株式などの有価証券

- ・金などの貴金属

- ・エネルギー資源

- ・外貨建て預金

- ・アンティーク品・ハイブランド品

本記事では他にも、インフレに弱い資産の主な種類、インフレに備えるコツを解説します。

記事を読めば、インフレに強いといわれている資産のリスクを理解した上で、自分に合った資産を選べるようになるでしょう。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

目次

インフレに強い資産6選比較

インフレに強い資産を理解すれば、自分の資産が目減りすることなく一定の価値を保てます。なかには大きな利益や配当を期待できる資産もありますが、その分のリスクを把握して対策しておくことが必要です。

|

種類 |

メリット |

おすすめの人 |

|

不動産 |

家賃収入や大きな売却益が期待できる |

大手or上場企業などに勤める会社員、公務員 |

|

株式などの有価証券 |

商品やサービスの価格が上がり、 |

市場の動きや企業の業績(決算書など) |

|

金などの貴金属 |

資産価値が安定している |

有事の際のリスク分散先が欲しい人 |

|

エネルギー資源 |

人類の生活を支える重要な要素で、 |

再生可能エネルギーの活用など、 |

|

外貨建て預金 |

円預金よりも高い金利が得られやすい |

海外に収入源があったり、 |

|

アンティーク品・ハイブランド品 |

ファッションや展示品収集 |

高級品に興味があり、 |

不動産

不動産は現物資産のため、インフレになると不動産の価値も同時に上がりやすくなります。また、入居者から得られる家賃も、インフレとともに徐々に上がる傾向です。

たとえば、1973年に起こった第1次オイルショックに注目すると、以下のグラフに示すように1973年から消費者物価指数が急激に増えているのがわかります。

※引用:日本生命「第154回 日本の物価は35年前と比べて約2割上昇したが、世界に比べると・・・」

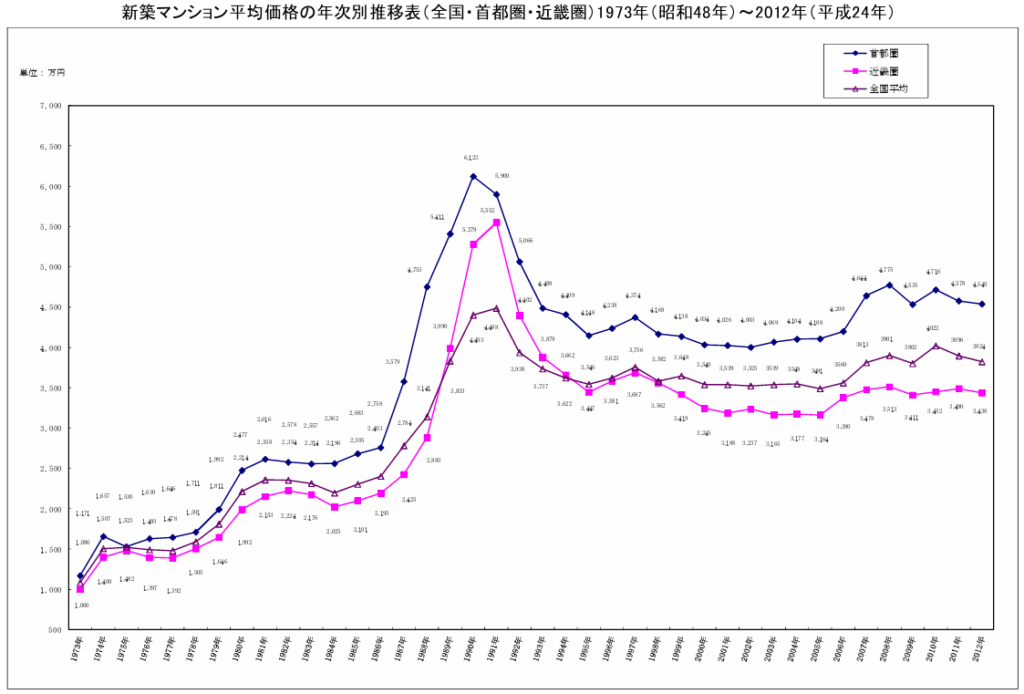

不動産価格も、以下のグラフに示すように1973年以降も上昇しています。

※引用:不動産経済研究所「『全国マンション市場40年史』ー新築マンション時代からどん底へ そして復活ー」

この2つのグラフからわかる通り、消費者物価指数が上昇、すなわちインフレが起こった時期に、不動産価格も上昇する傾向にあります。

また、不動産投資では一般的にローンを組んで始めますが、インフレになるとローンの返済にも意外なメリットがあります。それは、インフレになるとお金の価値が下がり、返済するべきお金の価値も下がることです。

たとえば、ローン返済開始前の2,000万円と20~30年ほど経過後のローン完済時の2,000万円は、価値が異なります。インフレが続くと、ローン返済開始時期から円の価値が徐々に下がっていくことになりますが、一般にインフレ時には不動産の価値は上がる傾向があります。

固定金利でローンを組んでいれば、一度決まったローンの金額はインフレになっても値上がりすることはありませんが、不動産の価値や収益は向上する可能性があります。そのため、ローン返済開始時期から時間が経つにつれて、返済する負担が実質的に軽減される可能性があるのです。

大手や上場企業に勤めるサラリーマン、公務員などは、金融機関から「属性が高い=安定的な収入があるので信用できる」とみなされ、より不動産投資ローンの審査が通りやすくなるのです。

現物不動産投資の初期費用は、頭金も含めると、物件価格の20〜30%ほどかかります。フルローンを利用できれば、初期費用0円で投資を始められますが、フルローンを利用した人の割合は楽待の調査によると約40%※です。フルローンを希望していてもローンに通らないこともあります。すると、不動産投資の初期費用を自己資金で賄う必要が生じるのです。

※参考:楽待 【2020年下期版】融資調査、「フル・オーバーローンを受けた」が40%

注意点として、1990年以降のバブル崩壊により、不動産価格は大幅に下落しました。これは、不動産価格の高騰を抑制するために政府が行った政策が原因です。今後も、このような不動産価格の下落のリスクは考えておかなければいけません。

また、不動産投資を始めるには下記の流れで作業を進めなければなりません。

- ・目的や目標を明確にする

- ・不動産投資の基礎知識を学習をしておく

- ・ポータルサイトに登録する・不動産会社に連絡する

- ・物件を探す・選ぶ

- ・実質収益のシミュレーションをする(司法書士報酬や火災保険料などの付随コストも忘れずに見込む)

- ・現地に物件を見に行く

- ・ローンの審査を受ける(融資)

- ・物件の購入・申し込みを行う

- ・重要事項の説明を受けて売買契約を締結&手付金を支払う

- ・管理会社を選ぶ

- ・保険加入の手続きをする

- ・残金を決済し、物件の引き渡しを受ける。

- ・司法書士によって所有権移転の登記が行われる

上記より、現物不動産投資は手が出しづらいという方は、リートや不動産クラウドファンディングという選択肢が有力です。

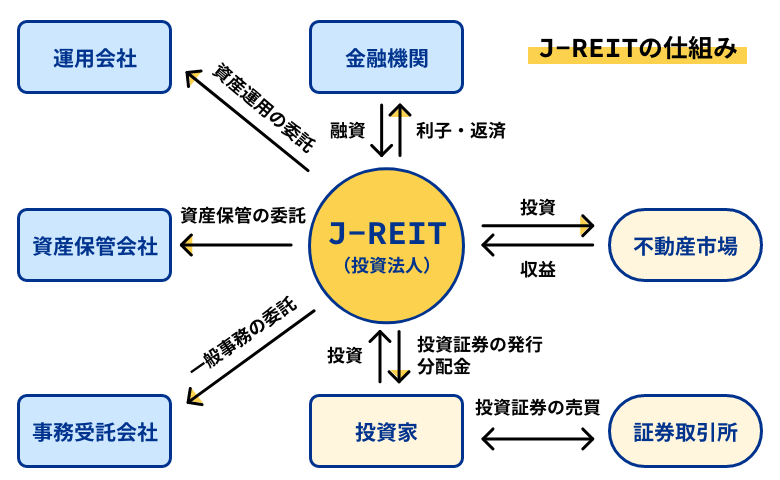

リート

リート(REIT)とは「Real Estate Investment Trust」の略で、不動産専門の投資信託です。元々は海外の投資手法で、日本版のリートを「J-REIT」と呼びます。

リートは投資法人が複数の投資家から募った出資金を元に不動産に投資し、そこから得られた賃料収入や売買差益を投資家に還元する仕組みです。

主な投資先は下記が挙げられます。

- ・住居

- ・オフィス

- ・商業施設

- ・物流施設

- ・ホテルなど

リートは証券取引所で取引されます。そのため、対象のリートを買いたい人が増えれば価格が上がり、売りたい人が増えれば価格が下がるという需給関係で成り立っています。

リートの主なメリットは下記に挙げるものです。

- ・流動性が高い(売りやすい)

- ・数万円という少額から様々な不動産に分散投資ができる

- ・株式よりも高い分配金利回りが期待できる

- ・管理の手間がない

ただし、株式と同じように価格が日々変動します。そのため、取引のタイミングによっては、購入よりも価格が下がることで損失が生じる可能性があります。

リートの詳細は下記記事をご参照ください。

※関連記事:リート(REIT)とは?仕組みや種類、他の不動産投資との比較を紹介

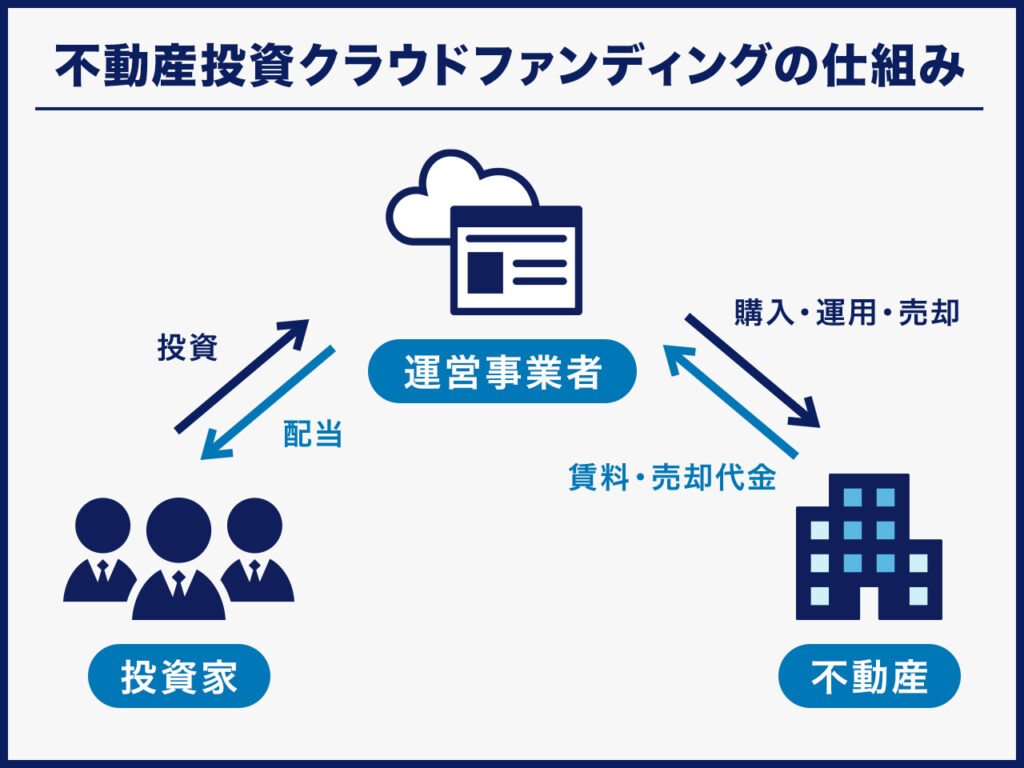

不動産クラウドファンディングがとくにおすすめ

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

まず、1つあるいは複数の物件に対してファンドが組成され、募集期間中に運営事業者が定めた金額以上の投資資金が集まるとファンドが成立し、物件の購入と同時に運用が開始されます。運用で得られた家賃収入や不動産の売却利益は投資金額に応じて投資家に配当され、運用が終了すると投資元本が返還される仕組みです。

不動産クラウドファンディングはリートのメリットのうち流動性が高いこと以外は、ほぼ網羅していて、他にも下記メリットがあります。

- ・1万円から不動産へ投資できる

- ・投資家の投資リスクを軽減する仕組みがある

不動産クラウドファンディングの詳細は下記記事をご参照ください。

※関連記事:不動産クラウドファンディングとは?仕組み・他の不動産投資商品との比較表付き

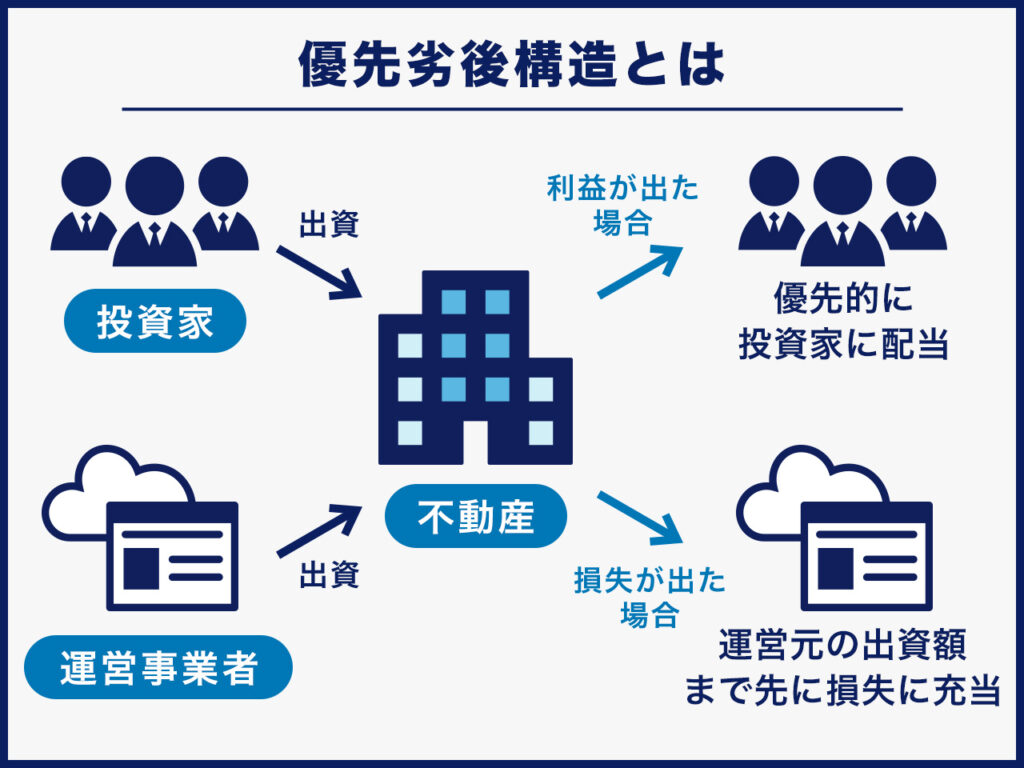

また、不動産クラウドファンディングは優先劣後構造が採用されている案件が多いため、万が一損失が発生した際の被害を軽減することができます。リートには優先劣後構造の仕組みはありません。

優先劣後構造の詳細は下記ページをご参照ください。

※関連記事:用語集 優先出資

※関連記事:用語集 劣後出資

※関連記事:よくある質問 「優先劣後出資方式」とはどんな仕組みですか?

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

株式などの有価証券

株式を発行する企業は、インフレ時に自社製品やサービスの価格を上げて企業収益を拡大させることがあるため、それに伴い企業の株価も上がります。たとえば、アメリカの企業を代表するアップルの株価の10年間にわたる推移を見てみると、以下のグラフのとおりです。10年間で約8倍も値上がりしていることがわかります。

投資家ウォーレン・バフェット氏も2016年からアップルの株を保有しているため、大きな利益を得ているといえるでしょう。

※参考:日本経済新聞

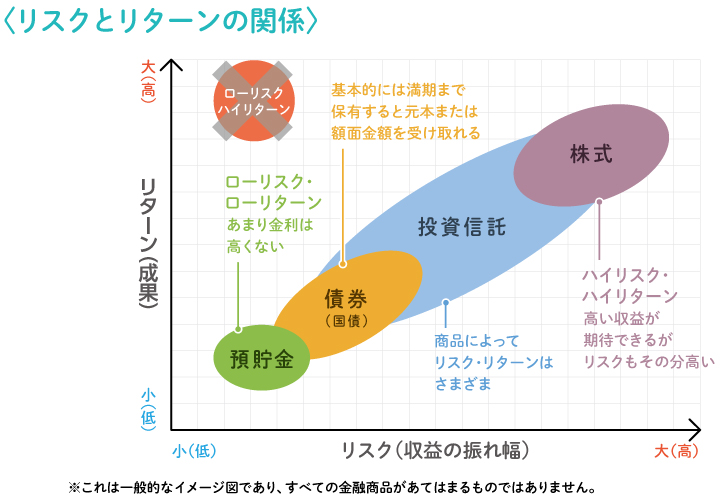

ただし、以下のグラフで日本証券業協会が示すように、株式はハイリスク・ハイリターンで、値動きが大きくリスクもその分高い資産です。

※引用:日本証券業協会「LESSON3 投資って安全なの?リスクとリターン」

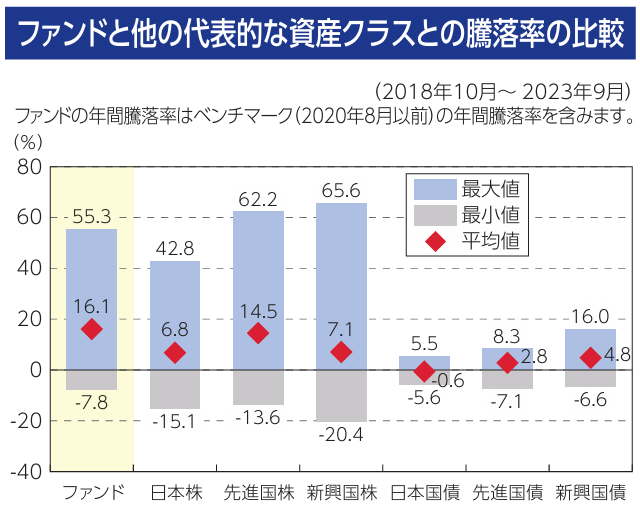

リスクを抑えて株式に投資したい場合は、ファンドマネージャーがプロの目線で株式など選定して運用する投資信託を選ぶのも一つの方法です。以下のグラフは、SBIアセットマネジメント株式会社が運用するS&P500のインデックスファンド(投資信託)と他の代表的な有価証券における、過去5年間の騰落率を示したものです。

※引用:SBIアセットマネジメント株式会社「SBI・V・S&P500インデックス・ファンド」

一番左に示すS&P500のインデックスファンドは、平均値も高いことがわかります。

2024年から新NISAも始まり、これまで以上に大きな資金を長い期間にわたり非課税で運用できるようになりました。新NISAで運用できる株式や投資信託は限られていますが、特につみたて投資枠ではハイリスクと考えられる金融商品は除外されているため、安心して資産運用しやすいでしょう。

有価証券への投資は、市場の動きや企業の業績(決算書など)を分析できる人に向いているでしょう。

金などの貴金属

代表的な貴金属として金について説明します。以下のグラフのように、新型コロナウィルス感染症の拡大(2020年頃)や、ロシア・ウクライナ戦争勃発(2022年頃)の時期も、金価格は上昇を続けています。

※引用:第一生命経済研究所「金価格が1g10,000円に接近~金高騰を通じて、マネー構造の変化を考える~」

金価格の値上がりは2018~2023年にわたり約2.5倍です。

金は、いわゆる「守りの資産」や「有事の金」と考えている人がいるように、国際紛争などが起こっても株式などのように暴落するリスクが低いです。株式のように大きな利益は期待できませんが、金は政情が不安定な時期でも価値の安定性に優れているといえます。

金などの貴金属への投資は「大きな利益は期待できないが、有事のときに金を引き出せるようにしておく」といったイメージで保有したい人に、向いているでしょう。

注意点として、貸金庫などを用意して保管することが大事です。所有量が多いときは盗難のリスクに備えなければいけません。

現物の金を持たなくても、金を投資対象とする投資信託を購入する方法もあります。ただし、運用中に支払う手数料(信託報酬)は、一般的なインデックス投資信託と比べると割高なことには注意が必要です。

金投資の詳細は下記記事をご参照ください。

※関連記事:金投資はおすすめしないといわれる理由・デメリット!向いていない人も紹介

エネルギー資源

エネルギー資源は人間が生活していく上で必要不可欠で、世界情勢によってエネルギー資源の需要が減ることはなかなかありません。そのため、インフレの影響を受けにくいと考えられます。

エネルギー資源はたとえば下記のようなものです。

- ・原油

- ・再生可能エネルギー(太陽光・水力発電)

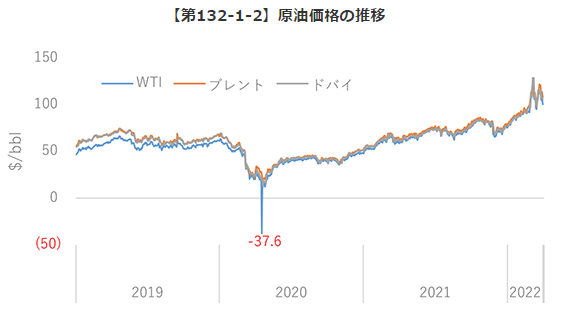

たとえば、以下のグラフは原油価格の推移を示したものです。緩やかではありますが、上昇傾向にあるとともに、2022年頃のロシア・ウクライナ戦争勃発に伴いロシア産原油の輸入禁止が議論されるようになり、需給バランスの崩れから上昇に繋がっています。

※引用:資源エネルギー庁「第2節 世界的なエネルギー価格の高騰とロシアのウクライナ侵略」

日本政府も石油資源開発株式会社の筆頭株主で、35.7%の株を保有しています。このような会社に投資することは、国の政策の動向と同じ流れに沿って投資したいと思っている人に向いているでしょう。

※参考:Kabutan

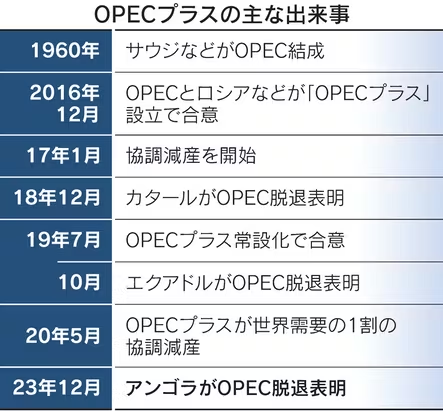

ただし、主要産油国が石油の生産量の調整(OPECプラス)を行い、2020年5月頃に一時的に原油価格が下落していることには注意が必要です。これまでに起きた主なOPECプラスをまとめると、以下のとおりです。

※引用:日本経済新聞「OPECプラスとは 石油価格の安定へ生産調整」

エネルギー資源への投資方法は、たとえば下記が挙げられます。

- ・太陽光発電設備への投資

- ・原油生産関連企業や再生可能エネルギー関連企業の個別株式投資

- ・エネルギー関連企業に投資するETF、投資信託への投資

現物エネルギー資源を直接購入することは個人では大変と思われるため、上記のような投資の仕方が現実的でしょう。

太陽光発電投資の詳細は下記記事をご参照ください。

※関連記事:太陽光発電投資の危険性・デメリット・リスク!失敗例・FIT制度終了後はどうなる?

外貨建て預金

インフレと円安には密接な関係があります。円の価値が下がると、ドルやユーロなど外貨で持つ方が相対的に考えて預金の価値は上がります。逆に、円のままで預金し続けると、価値が目減りすることになります。

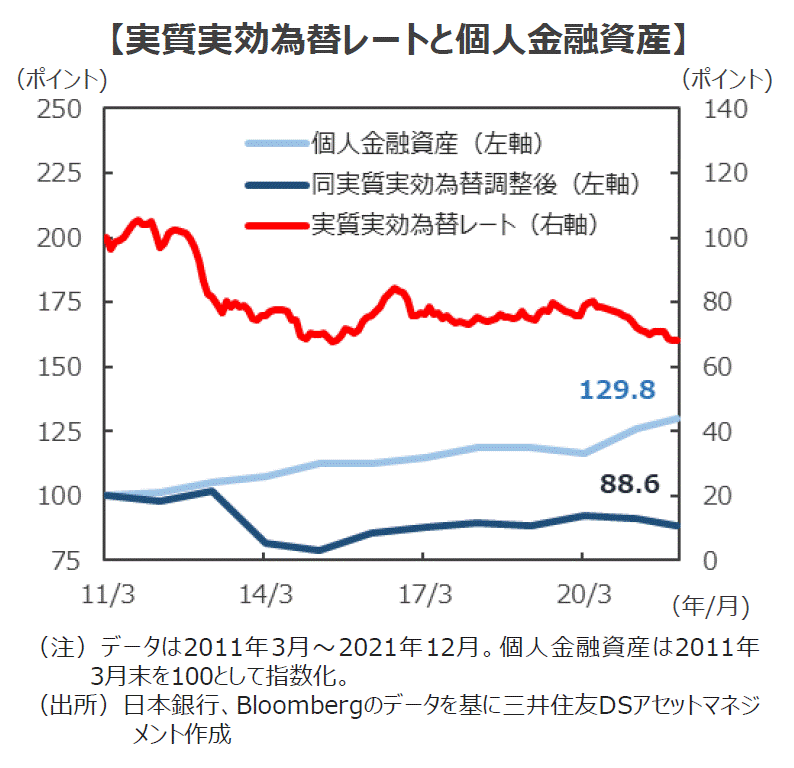

たとえば、以下のグラフのように2011年3月末からの約10年間を見てみると、水色の折れ線で示すように、日本の個人金融資産は129.8ポイントで約30%増えました。一方で、赤色の折れ線で示すように、円の価値を示す実質実効為替レートは、円安の影響により68ポイントほどで約32%下がりました。

※引用:三井住友DSアセットマネジメント「円安とインフレで改めて考える「国際分散投資」のメリット 世界はほしいモノにあふれてる?」

最終的に全世界の通貨を含めて相対的に考えて、日本の個人金融資産を計算した結果(同実質実効為替調整後)が、紺色の折れ線になります。個人金融資産は増えているにもかかわらず、海外から見た金融資産は88.6ポイントで約11%下がっていることがわかります。

銀行に預ける際に得られる金利も、日本と海外で大きな差があります。たとえば、3年定期預金で比較すると、日本ではせいぜい0.098%ほどに対して、米ドルでは預け入れ期間により3%ほどの金利が得られることがあります。

外貨建て資産は、日本円だけではなく外貨の扱いにも慣れている・海外に収入源がある人に向いているといえるでしょう。

外貨の保有方法には、外貨預金や外貨建ての保険商品などがあります。ただし、外貨建ての保険商品は仕組みが複雑なため、よく理解してから契約する必要があります。保障内容やお金の流れを理解しないまま契約すると、予期せぬ損失を出すことになるでしょう。

外貨預金の詳細は下記記事をご参照ください。

※関連記事:「外貨預金はおすすめしない」といわれる理由5つ!向いていない人も紹介

アンティーク品・ハイブランド品

アンティーク品・ハイブランド品も現物資産でインフレに強い資産です。生産量が限定されているものもあり、特に古いものでは供給量が減少しているため、希少価値が高いものもあります。

たとえば、高級時計を代表するロレックスのエクスプローラーは、約30年前の1990年では25万円程度で買えました。しかし、2024年1月末時点では300万円以上で買い手が付くであろうといわれています。

目当ての高級時計を買うまで正規店を渡り歩く「マラソンランナー」と呼ばれる人がいるように、高級品コレクションの趣味がある人などに向いているといえるでしょう。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

※ 2026年6月時点

インフレに弱い資産

インフレに備えるには、インフレに弱い資産を把握しておくことも大事です。すでにインフレに弱い資産を保有している人もいると思われますが、資産価値がどれだけ下がるか把握しておくべきでしょう。

現金

インフレが起こると物の価値が上がります。すると、今まで以上に多くの金額を支払わなければ、同じものを買えなくなります。結果として、現金の価値が下がることになるのです。

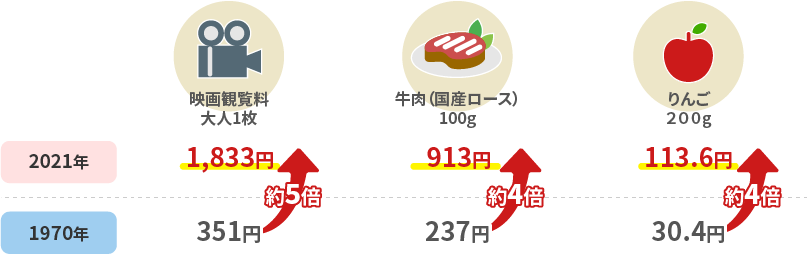

以下の図に示すように、1970年から2021年にかけて、同じ物を買うために4~5倍の現金が必要になったことがわかります。

※引用:野村アセットマネジメントお金を育てる研究所「2.インフレ」

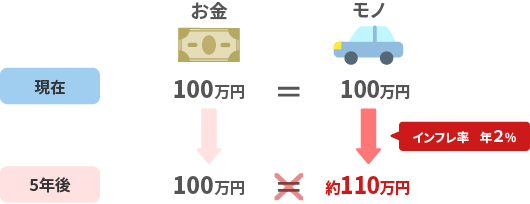

仮に、これから毎年2%ずつ物価が上昇した場合を考えると、以下の図に示すように、100万円の車が5年後には約110万円まで上昇します。

※引用:野村アセットマネジメントお金を育てる研究所「2.インフレ」

日銀は安定的な物価上昇率2%を目標としていることもあり、この想定は決して非現実的なものではありません。

国内債券

国内債券は一定期間保有すると配当金を得られますが、インフレにより円の価値が下がると、得られる配当金の価値も下がります。

保有期間の種類は2~40年と様々ですが、中途解約すると中途換金調整額がかかります。そのため、満了時まで保有しないと損失が出る恐れがあることにも注意が必要です。

債券投資の詳細は下記記事をご参照ください。

※関連記事:債券投資は意味ないといわれる理由!向いていない人・失敗事例も紹介

インフレに備えるコツ

インフレに強い資産・弱い資産を紹介しましたが、インフレに備えるためにはその資産をどのように運用していくかを知ることも重要です。また、そういった資産に頼らずに生活する方法も含めて解説します。

分散投資をする

分散投資により様々な種類の資産に投資すれば、全体の資産価値が大幅に低下するのを抑制しやすくなります。ある一部の資産価値が大幅に低下しても、それ以外の資産価値は一定の水準を確保できる可能性があるからです。たとえば、前述した金を「運用資産の全体の5~10%保有しておく」という方法も、分散投資の考え方といえるでしょう。

同じ商品に投資してしまうと、価格が大きく下落した局面では損失が拡大します。そのため、リスクを避けるため値動きの異なる資産に分散して投資します。方法としては主に4つあります。

- ・株式・債券・投資信託など金融商品の種類を分ける

- ・株式・不動産・金・預金など投資対象を分ける

- ・日本国内・米国・先進国・新興国・全世界など地域で分ける

- ・一度で全額を投資せずに、積立投資のように投資時期を分ける

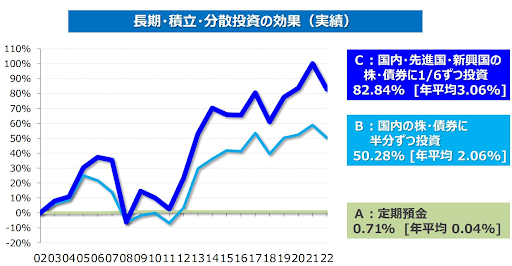

次の表は20年間長期・分散・積立をケースごとに行った結果です。下記は有価証券に限定した場合の結果ですが、A:定期預金、B:国内株・債券に半分ずつ、C:国内・先進国・新興国の株と債券に1/6ずつ投資したもので、Cでは82.84%の成果を出しています。

※引用:Bloombergより金融庁作成

自給自足を始める

自給自足を始めれば、生活でお金を使う場面が減るため、インフレの影響が自給自足開始前より少なくなりやすいです。代表的な例として、農業が取り上げられるでしょう。

生活の全てを農業で成立させられないにしても、20~30坪程度の家庭菜園があれば食費の一部をまかなえます。地方では、年金をもらいながら家庭菜園をすることで、老後の生活を送っている人も見受けられます。

まとめ:インフレに強い資産

インフレに強い資産は主に下記の通りです。

- ・不動産

- ・株式などの有価証券

- ・金などの貴金属

- ・エネルギー資源

- ・外貨建て資産

- ・アンティーク品・ハイブランド品

現金のまま資産を保有し続けていると、インフレにより資産の価値が下がり、今まで買っていた商品により多くの現金を支払うことになります。さまざまなリスクを考慮して、インフレに強い資産を分散して保有することが大事です。

現物資産のなかでも不動産は、一定の資産価値が確保できるとともに、インフレ時や賃貸需要の増加により資産価値が大幅に増えることも期待できます。まず少額から不動産投資を始めたい方は、不動産クラウドファンディングを検討してみてはいかがでしょうか。

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★ 馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。 不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます! 【CREALの主な特徴】 CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。 また、CREALでは様々なお客様の声も掲載しています! 2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※ ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします! 投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。 ※ 2026年6月時点上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/