※ファンドへの投資申込を行う際は、事前に詳細を十分に確認し、リスクを理解した上でのご決定をお願いいたします。投資後は"ほったらかし"で運用することが可能ですが、運用状況の確認のため、定期的にログインしていただくことをお勧めいたします。

※本記事に記載されている内容のうち、当社サービス以外の個別の商品・銘柄・企業名については、あくまでも参考として掲載しているものであり、当社はその商品、銘柄又は企業の株式等の売買を推奨するものではありません。 最終的な投資の実行は、ご自身の判断と責任の下で行っていただくようにお願いいたします。

アッパーマス層(アッパー層)とは、金融資産の合計額から負債を差し引いた純金融資産保有額が3,000万円以上5,000万円未満の世帯です。金融資産は預貯金や株式、債券、投資信託、一時払い生命保険、年金保険など、負債は住宅ローンなどが該当します。

たとえば、預貯金3,000万円、投資信託2,000万円の金融資産を保有し、住宅ローン残債が2,000万円の世帯であれば、純金融資産保有額は3,000万円(=3,000万円+2,000万円-2,000万円)です。

2025年は日経平均株価やNYダウ(米国株)が最高値を更新するなど、株式市場が好調に推移しています。資産運用で保有資産が順調に増える中、富裕層に近づくことへの意識が芽生える人もいるでしょう。実際に目指せる水準はどこなのかを調べると、「アッパーマス層なら自分でも到達できるのではないか」と思うかもしれません。

※参考:NHK

※参考:NHK

アッパーマス層を目指すなら、自分が同世代と比べてどの位置にいるかを知り、目標となる資産額や年収の目安を把握することが大切です。

そこで本記事では、アッパーマス層に興味を持っている方向けに次の内容を紹介していきます。

・アッパーマス層の世帯数と年齢別・年収別の割合

・アッパーマス層になるためのコツ・ポイント

・アッパーマス層になれば早期リタイアできるのか

本記事を読めば、自分がアッパーマス層になれる可能性があるか、目指すには何をすればよいかがわかります。また、アッパーマス層を目指す人におすすめの投資方法も紹介しますので、ぜひ参考にしてください。

※本記事では節税について触れていますが、当社は税金を意図的に圧縮することを目的とする取引を推奨するものではありません

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。 ※ 2026年2月時点

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

目次

アッパーマス層(アッパー層)の概要

野村総合研究所の調査では、世帯の純金融資産保有額に応じて以下5つの階層に分類しています。

※引用:野村総合研究所

※引用:野村総合研究所

上記の数値をもとに各層の割合を計算すると以下のようになります。

|

マーケットの分類 |

世帯数の割合※ |

|

超富裕層 |

0.2% |

|

富裕層 |

2.8% |

|

準富裕層 |

7.3% |

| アッパーマス層 |

10.4% |

| マス層 |

79.4% |

※「世帯数の割合」は小数点第2位を四捨五入

世帯数の割合が最も多いのはマス層で、全体の約8割を占めています。アッパーマス層は5段階のうち下から2番目で、世帯数の割合は全体の約10.4%です。富裕層ほどではありませんが、アッパーマス層は平均よりも家計に余裕がある世帯といえます。

階層別に見た純金融資産保有額と世帯数の推移は以下の通りです。

※引用:野村総合研究所

富裕層や超富裕層は保有額が大きく増えており、世帯数も増加が続いています。株式や投資信託などの資産価格の上昇によって富裕層や超富裕層の保有資産額が増大したことや、資産運用をしている一部の準富裕層が富裕層に、一部の富裕層が超富裕層に移行していることが要因だと考えられます。

※参考:野村総合研究所

このような背景から、現在はマス層の世帯であっても、株式などで資産運用を続けていけば、アッパーマス層に到達できる可能性があるといえるでしょう。

アッパーマス層以上の年齢別割合

金融広報中央委員会の調査によると、3,000万円以上の金融資産を保有する世帯の年齢別割合は以下の通りです。

|

世帯主の年齢 |

各世帯主の年齢区分における |

|

20代 |

0.1% |

|

30代 |

4.0% |

|

40代 |

6.0% |

|

50代 |

10.7% |

| 60代 |

19.0% |

| 70代 |

18.9% |

※引用:金融広報中央委員会

年代が上がるほど、アッパーマス層以上の世帯の割合は増える傾向にあります。

世帯主が20代の世帯のうち、アッパーマス層以上に該当するのはわずか0.1%です。また、30代と40代も10%に満たない状況です。30代・40代は結婚や子育てで出費が増えることに加え、マイホーム購入により住宅ローンを組むことから、アッパーマス層に到達できる世帯が少ないと考えられます。

一方で、50代以降は子育てが終わり、住宅ローンの完済も視野に入るため、金融資産保有額が増えてきます。60代になると、約2割の世帯がアッパーマス層以上です。

30代や40代のうちにアッパーマス層に到達するには、資産運用によって金融資産を増やすことに加えて、住宅ローンなどの負債をいかに減らしていくかもポイントです。マイホームを購入するなら無理な借り入れをせず、余裕をもって返済できる金額で住宅ローンを組むことを検討しましょう。

アッパーマス層の年収別割合

アッパーマス層に到達するには、年収も重要な要素です。収入が高ければ高いほど、より多くのお金を貯蓄や投資に回せるため、アッパーマス層へ早く到達できる可能性があります。

金融広報中央委員会の調査によると、3,000万円以上の金融資産を保有する世帯年収別割合は以下の通りです。

|

年間収入 |

各年間収入区分における金融資産3,000万円以上の世帯割合 |

|

収入なし |

2.7% |

|

300万円未満 |

5.9% |

|

300~500万円未満 |

9.9% |

|

500~750万円未満 |

12.9% |

| 750~1,000万円未満 |

18.1% |

| 1,000~1,200万円未満 |

25.5% |

| 1,200万円以上 |

37.4% |

※引用:金融広報中央委員会

世帯年収が高くなるにつれて、アッパーマス層以上の割合は増える傾向にあります。

世帯年収300万円未満の世帯のうち、3,000万円以上の金融資産を持っている世帯は5.9%しかありません(収入なしは除く)。しかし、世帯年収1,000~1,200万円未満の世帯は25.5%、世帯年収1,200万円以上の世帯は37.4%がアッパーマス層以上に該当します。

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。 ※ 2026年2月時点

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

アッパーマス層になるためのコツ・ポイント

できるだけ早くアッパーマス層に到達したい場合は、年収を上げる、あるいは資産運用で大きな利益を得る必要があります。以下の方法のうち、実行できそうなものがあれば試してみましょう。

外資系企業に転職する

エンワールド・ジャパンの「外資系・日系企業のお仕事事情調査」によると、外資系企業・日系企業の年収の年代別割合は以下の通りです。

※引用:エンワールド・ジャパン

※引用:エンワールド・ジャパン

年収1,000万円以上の割合を見ると、すべての年代で外資系企業が日系企業を上回っています。特に40代、50代の差が大きく、40代は15ポイント差(外資系30%、日系15%)、50代は29ポイント差(外資系40%、日系11%)となっています。

日系企業は、外資系企業に比べて年収400万円未満の割合が多いのも特徴です。特に20代、30代の差が大きく、20代は9ポイント差(外資系37%、日系46%)、30代は14ポイント差(外資系24%、日系38%)があります。

このデータから、日系企業から外資系企業へ転職することで年収がアップする可能性が高いといえます。

外資系企業の年収が高いのは、次のような理由が考えられます。

・成果主義を採用している

・優秀な人材が集まりやすい

・企業規模が大きい

・退職金制度がない

※参考:UNITED WORLD

外資系企業は、成果主義を採用していることが多いです。一般的に給与体系が「基本給+インセンティブ(成果報酬)」であるため、仕事で結果を残すことができれば、その成果に見合った報酬を受け取れるでしょう。中途採用に積極的で優秀な人材が集まりやすいこと、企業規模が比較的大きいことから、年収を高く設定しやすい環境にあることも理由です。また、外資系企業は退職金制度がないことも多く、その分年収が高く設定されています。

なお、労働中央委員会の「令和5年退職金、年金及び定年制事情調査」によると、日系企業に定年まで勤務した場合(満勤勤続)の平均退職金額(男性)は、大学卒が2,139万6,000円、高校卒が2,019万9,000円です。

※参考:労働中央委員会

インフラや金融などの業界に転職する

国税庁の「令和5年分 民間給与実態統計調査」によると、業種別の平均年収(給与・手当+賞与)は以下の通りです。

|

業種 |

平均年収 |

|

電気・ガス・熱供給・水道業 |

775万円 |

|

金融業、保険業 |

652万円 |

| 情報通信業 |

649万円 |

| 学術研究、専門・技術サービス業、教育、学習支援業 |

551万円 |

| 建設業 |

548万円 |

| 複合サービス事業 |

535万円 |

| 製造業 |

533万円 |

| 運輸業、郵便業 |

473万円 |

| 不動産業、物品賃貸業 |

469万円 |

| 医療、福祉 |

404万円 |

| 卸売業、小売業 |

387万円 |

| サービス業 |

387万円 |

| 農林水産・鉱業 |

333万円 |

| 宿泊業、飲食サービス業 |

264万円 |

※引用:国税庁

年収が最も高い「電気・ガス・熱供給・水道業(775万円)」と、最も低い「宿泊業、飲食サービス業(264万円)」の差は511万円です。

このように、年収はどの業界で働くかによって左右される部分があります。電気・ガスなどのインフラ、金融、保険、情報通信業など年収が比較的高い業界に転職して年収が上がれば、アッパーマス層に到達しやすくなるでしょう。

なお、平均年収が高い業界は「業績(需要)が安定している」「専門的な知識・スキルが求められる」「成果主義を採用している企業がある」といった特徴があるため、給与や賞与が高くなりやすいと考えられます。

※参考:ルートテック

※参考:ニッセイアセットマネジメント

社会保険労務士や中小企業診断士などの国家資格や免許が必要な職業に転職する

主な国家資格・免許が必要な職業の平均年収は以下の通りです。

|

国家資格・免許 |

平均年収(全国) |

|

医師(内科医) |

1,436.5万円 |

|

弁護士 |

1,121.7万円 |

|

司法書士 |

1,121.7万円 |

|

社会保険労務士 |

947.6万円 |

|

中小企業診断士 |

947.6万円 |

|

公認会計士 |

746.7万円 |

|

税理士 |

746.7万円 |

| 薬剤師 |

577.9万円 |

| 行政書士 |

551.4万円 |

※引用:jobtag(厚生労働省)

上記に挙げた職業は高い専門性が求められ、取得するには国家試験に合格しなくてはなりません。また、合格後に研修を受けたり、実務経験が求められたりするものもあるため、年収が高い傾向にあります。資格によっては、独立開業を目指すことも可能です。

医師や弁護士はかなり難易度が高く、大学などで学ぶ必要もあるため、社会人が取得を目指すのは難しいかもしれません。難易度が高いことに変わりはありませんが、仕事をしながら国家資格の取得を目指すのであれば、受験資格が緩やかな社会保険労務士や中小企業診断士、税理士、行政書士などがおすすめです。

※参考:日本弁護士連合会

※参考:スタディサプリ

※参考:全国社会保険労務士会連合試験センター

※参考:中小企業庁

※参考:国税庁

※参考:行政書士試験研究センター

なお、社会保険労務士や中小企業診断士などの受験資格は以下の通りです。

|

国家資格 |

受験資格 |

|

社会保険労務士 |

「学歴」「実務経験」「厚生労働大臣が認めた国家試験合格」のいずれか1つの受験資格を満たしていること |

|

中小企業診断士 |

年齢、性別、学歴等に関係なく、誰でも受験可能 |

| 税理士 |

・会計学の科目(簿記論、財務諸表論)は誰でも受験可能 |

| 行政書士 |

年齢、学歴、国籍等に関係なく、誰でも受験可能 |

※参考:全国社会保険労務士会連合試験センター

※参考:中小企業庁

※参考:国税庁

※参考:行政書士試験研究センター

たとえば、社会保険労務士や税理士(税法の科目)は大学、短期大学、高等専門学校(5年制)を卒業している人であれば受験できます(税理士は社会科学に属する科目を1科目以上履修していることが条件)。

独立して法人化する

会社員は基本的に毎月決まった額の給与を受け取るため、勤務先が成果主義でない限り、仕事で成果を出しても大幅な年収アップは期待できないでしょう。しかし、独立開業すると目指せる売上や利益に上限がなくなります。事業がうまくいって規模が拡大すれば、年収が大きく上がり、貯蓄や投資に回せるお金が増えるかもしれません。

個人事業主として開業後、順調に事業が拡大できた場合は、法人化することで節税につながります。具体的には、課税所得900万円以上が法人化を検討する目安の一つです。

個人事業主に課税される所得税と法人に課税される法人税は、以下の表に基づいて税金を計算します。

■所得税

|

課税所得金額 |

税率 |

控除額 |

|

1,000円~1,949,000円 |

5% |

0円 |

|

1,950,000円~3,299,000円 |

10% |

97,500円 |

|

3,300,000円~6,949,000円 |

20% |

427,500円 |

|

6,950,000円~8,999,000円 |

23% |

636,000円 |

|

9,000,000円~17,999,000円 |

33% |

1,536,000円 |

|

18,000,000円~39,999,000円 |

40% |

2,796,000円 |

| 40,000,000円~ |

45% |

4,796,000円 |

※2024年12月10日時点

※引用:国税庁

■法人税(資本金1億円以下の普通法人)

|

課税所得金額 |

税率 |

|

~8,000,000円 |

15% |

|

8,000,000円~ |

23.20% |

※2024年12月10日時点

※引用:国税庁

所得税は、課税所得が695万円以上900万円未満の部分に対して税率23%、900万円以上1,800万円未満の部分に対して税率33%が適用されます。つまり、課税所得が900万円を超えると、900万円を超えた部分に33%の税率が適用されます。

法人税は、中小法人に対して課税所得800万円以下の部分について特例措置で15%の税率が適用されます(適用期限:2025年3月31日)。800万円を超える部分については、一律23.2%の税率が適用されます。ただし、特例の適用対象は資本金1億円以下の法人であり、前3事業年度の所得金額の平均額が15億円を超える法人は対象外となります。

つまり、課税所得が900万円を超える場合、所得税の税率(33%)よりも法人税率(23.2%)が低くなります。

しかし、法人税以外にも法人住民税や法人事業税、社会保険料などを考慮する必要があります。また、法人の利益を個人に分配する際には、役員報酬や配当として所得税が課税されるため、法人化が必ずしも節税につながるとは限りません。

そのため、法人化は所得税だけでなく、住民税や事業税、社会保険料なども含めて総合的に判断する必要があります。実際に検討する際は、税理士などの専門家に相談しましょう。

なお、独立して法人化を目指すなら、最初は副業(スモールビジネス)から始めるのがおすすめです。いきなり会社を辞めて独立しても、その事業がうまくいく保証はありません。失敗すれば、収入の減少や借金の増加によって資産保有額が減る恐れがあります。副業収入が本業の収入を超え、今後も事業として継続できる見通しがある場合に独立を検討しましょう。

レバレッジ型商品に投資する

大きなリスクをとってでも、短期間でアッパーマス層を目指す場合は、レバレッジ型商品に投資するのも一つの方法です。レバレッジをかけることによって、元手よりも大きな金額の取引ができるため、うまく運用できれば短期間で多額の利益を得られます。

具体的な投資手法は主に次の2つです。

・FX

・暗号資産(仮想通貨)

FXは、日本円から米ドルなど、通貨を売買するときに発生する差額によって利益を狙う投資です。個人がFX取引を行う場合、かけられるレバレッジは最大で25倍となっています。仮に元手が10万円であれば、250万円相当の取引が可能です。

※参考:金融庁

ビットコイン(BTC)などの暗号資産は、取引所を通じて円やドルなどの法定通貨と交換できます。価格変動が激しいため、少額投資でも大きな値上がり益を得られるかもしれません。暗号通貨はレバレッジ取引も可能で、個人の場合は手元資金の最大2倍まで取引できます。

※参考:SBI VCトレード

ただし、FXや暗号資産のレバレッジ取引は、予想と反対の値動きをした場合に想定を超える損失が発生する恐れがあります。あくまで「大きなリスクをとってでも、短期で資産3,000万円以上を目指したい人向け」である点にご注意ください。

少額投資でハイリターンが期待できる投資手法を知りたい方は、下記記事をご参照ください。

※関連記事:少額投資でハイリターンが期待できる投資手法3選比較!運用時のコツも紹介

FXについて詳しく知りたい方は、下記記事をご参照ください。

※関連記事:FXはやめとけといわれる理由・デメリット7つ!やめとくべき人も紹介&株式投資との比較

仮想通貨について詳しく知りたい方は、下記記事をご参照ください。

※関連記事:仮想通貨(ビットコイン)はやめとけといわれる理由・デメリット8つ!始めるコツ・注意点も紹介

全世界株や値動きの異なる資産に投資する

10年単位の長期で堅実に資産3,000万円以上を目指したい場合は、全世界株へ投資する方法があります。

全世界株とは、その名の通り全世界(日本を含む先進国や新興国)の株式のことです。全世界株のインデックスファンド(投資信託)を1本保有すれば、世界中の株式に分散投資できます。

たとえば、1999年~2022年の全世界株の累積リターンは年率5.9%です。

※参考:SBI証券

■100万円を年率5.9%で複利運用した場合のシミュレーション結果

|

運用期間 |

用資産額 |

利益 |

|

1年 |

1,059,000円 |

59,000円 |

|

3年 |

1,187,648円 |

187,648円 |

|

5年 |

1,331,925円 |

331,925円 |

|

10年 |

1,774,024円 |

774,024円 |

|

15年 |

2,362,868円 |

1,362,868円 |

|

20年 |

3,147,163円 |

2,147,163円 |

|

25年 |

4,191,785円 |

3,191,785円 |

| 30年 | 5,583,144円 |

4,583,144円 |

※参考:三菱UFJアセットマネジメント「一括投資シミュレーション」にて試算

複利とは、投資で得た利益を当初の元本に組み入れて運用を続けることで得られる利益のことです。

※参考:金融庁

元手100万円が5年で約1.3倍、10年で約1.7倍、20年で約3倍に増えています。長く運用するほど複利の効果は大きくなるため、10年以上の長期でアッパーマス層を目指すなら全世界株が向いているでしょう。

なお、世界債券や金、世界REIT(不動産)は全世界株との相関性が低く、異なる値動きをする傾向にあります。そのため、全世界株と併せて保有すると、より安定的な運用が期待できます。

※参考:SBI証券

全世界株について詳しく知りたい方は、下記記事をご参照ください。

※関連記事:全世界株はおすすめしないといわれる理由・デメリット6つ!向いている人も紹介

注意!アッパーマス層になっても早期リタイアは難しい

「アッパーマス層に到達したら早期リタイアしよう」と考えている人もいるかもしれません。しかし、3,000万円以上5,000万円未満という資産額で早期リタイアすると、いずれ資金が不足する可能性があります。

総務省の家計調査における平均支出※を参考に単純計算したものですが、早期リタイアの必要資金の目安は以下の通りです。

※参考:総務省

■1人世帯の早期リタイアの必要資金(年代別)

|

|

30歳でリタイア |

40歳でリタイア |

50歳でリタイア |

|

年金受給前 |

約6,300万円 |

約4,500万円 |

約2,700万円 |

|

年金受給後 |

約2,010万円 |

約1,230万円 |

約480万円 |

| 合計 |

約8,310万円 |

約5,730万円 |

約3,180万円 |

30歳や40歳で早期リタイアする場合、アッパーマス層では難しいことがわかります。50歳なら可能な水準ではありますが、上記の金額はあくまで最低限の生活資金であるため、より豊かな生活がしたい場合は資金が足りなくなるかもしれません。

年齢や家族構成などによって異なりますが、早期リタイアを希望するならアッパーマス層より上の準富裕層・富裕層を目指す必要があるといえるでしょう。

アーリーリタイアに興味がある方は、下記記事をご参照ください。

※関連記事:安易なアーリーリタイアは危険?3つの失敗談から学ぶ成功のコツ・必要資金

アッパーマス層を目指すなら「不動産クラウドファンディング」をポートフォリオに入れることがおすすめ

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金をもとに不動産投資を行うサービスです。

1万円程度の少額から不動産へ投資ができ、投資金額に応じて定期的に配当金を受け取れます。

また、不動産クラウドファンディングでは元本割れへの対策が講じられているファンドが多く存在します。個別株や投資信託などに同様の仕組みはありません。

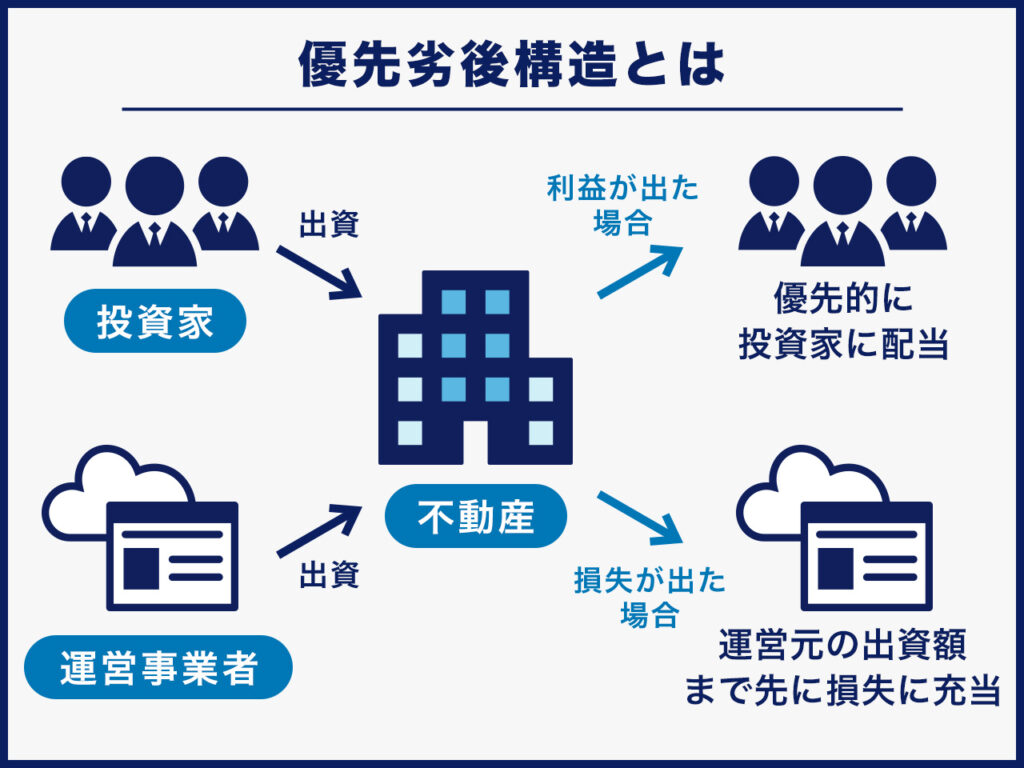

不動産クラウドファンディングでは優先劣後構造が採用されているため、万が一損失が発生した際の被害を最小限に抑えられます。

優先劣後構造とは、共同出資している不動産クラウドファンディング会社の出資額を優先的に損失の補填に当てる仕組みです。

損失額が不動産クラウドファンディング会社の出資額に収まる場合、投資家が損失を被ることはありません。

ただし、不動産クラウドファンディングのなかには優先劣後出資を採用していないものもあるため、投資する際は必ず商品の概要をチェックしましょう。

特に下記に該当する方は不動産クラウドファンディングをポートフォリオに入れることをおすすめします。

・損失リスクを下げたい人

・ほったらかしで運用したい人

・株価の値動きに一喜一憂したくない人

・売却タイミングを自分で決めるのが面倒くさく感じる人

東京証券取引所グロース市場に上場する当社が提供する不動産クラウドファンディング「CREAL」は、2018年のサービス開始から累計調達額1,000億円※を突破しました。また、現時点まで元本割れは一度もございません※。 ※ 2026年2月時点

投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/

まとめ|アッパーマス層(アッパー層)とは?

アッパーマス層(アッパー層)とは、預貯金などの金融資産の合計額から負債を差し引いた「純金融資産保有額」が3,000万円以上5,000万円未満の世帯です。アッパーマス層の世帯数は全体の約10%で、一般的な世帯であるマス層に比べると家計に余裕がある世帯といえます。

資産1億円以上の富裕層になるのは難しいかもしれませんが、アッパーマス層であれば、一般的な会社員でも到達できる可能性は十分にあるでしょう。

アッパーマス層になるためのコツ・ポイントは以下の通りです。

・日系企業よりも平均年収が高い外資系企業に転職する

・平均年収の高い業界(インフラや金融など)に転職する

・年収アップが期待できる国家資格や免許が必要な職業に転職する

・独立して法人化する

・レバレッジ型商品に投資する(短期で大きなリスクをとれる場合)

・全世界株や値動きの異なる資産に投資する(長期で堅実に資産3,000万円以上を目指す場合)

アッパーマス層を目指して資産運用に取り組むなら、不動産への分散投資も選択肢の一つです。

不動産クラウドファンディングであれば、1万円程度の少額からプロが厳選した収益性の高い不動産に投資できます。日々の値動きがないため手間がかからず、定期的に配当金を受け取れるのも魅力です。少しでも早くアッパーマス層に到達するために、不動産クラウドファンディングの活用も検討してみてはいかがでしょうか。

★CREALは経済アナリストの馬渕 磨理子さんにもご紹介いただいております★ 馬渕磨理子さんの他の動画を見たい方は、下記記事をご参照ください。 不動産クラウドファンディングサービス「CREAL」では、運用の手間なくほったらかしで投資でき、分配金を定期的に受け取れます! 【CREALの主な特徴】 CREALでは商品ラインナップが豊富で大型案件を多数取り揃えており、マンションだけでなくホテルや物流施設、オフィスなど、個人では難しい不動産にも投資できます。 また、CREALでは様々なお客様の声も掲載しています! 2018年11月のサービス開始から現時点まで配当はすべて遅延なく想定利回りで支払われ、元本割れもございません。※ ファンド公開もおおよそ月に1~2案件のため、ファンド募集開始直後に投資申し込みができるよう、今のうちに投資家登録(無料)されておくことをおすすめします! 投資家登録は最短1営業日で完了するので、登録にご興味ある方は下記よりご登録ください。 ※ 2026年2月時点上場企業が運営するCREALならリスクを抑えて不動産投資を始められる

※【少額でできる】つみたてNISA に投資するならここもおすすめです!【クリアル】

・東京証券取引所グロース市場に上場するクリアル株式会社が運営

・当社代表が不動産クラウドファンディング協会の代表理事

・SBIホールディングスとの資本業務提携

・経済アナリストの馬渕磨理子氏も推薦

・国土交通省の資料(P5,P19など)に事例として複数採用

・バンクアカデミー・小林亮平様

・chebu.mama様

・ぽんちよ様

その他インタビューの詳細>>インタビュー 記事一覧

\投資家登録するだけでAmazonギフトカード2,000円分プレゼント!/