我孫子老人ホーム

用語解説

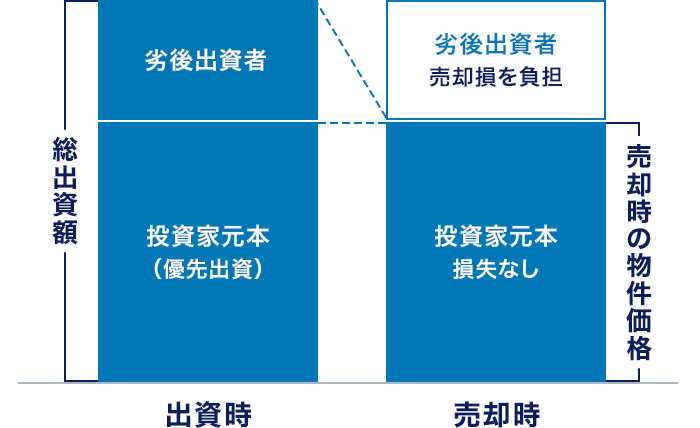

「優先劣後構造あり」とは

投資を「優先出資」と「劣後出資」に分けることで、投資家のリスクを減らす仕組みです。

投資家の皆様は優先出資、当社などが劣後出資を行います。

損失が出た場合、まずは劣後出資分から損失をカバーするため、一定の範囲までは投資家の元本が守られます。損失が劣後出資額を超えた場合にのみ、投資家の元本に影響が出ます。

逆に利益が出た場合は、まず投資家が優先的に利益を受け取り(※利益には上限があります)、その後に残りが劣後出資者へ分配されます。

この仕組みにより、元本リスクを抑えつつ、安定した運用を目指すことができるため、初心者にも安心して始めやすいファンド設計となっております。

※図は、優先劣後構造の仕組みを説明するためのものであり、実際の優先出資・劣後出資の割合を示すものではありません。

※上記仕組みは、あくまで投資家元本の毀損リスクを軽減するだけのものであり、投資家の皆様の元本を劣後出資者が保証するものではありません。損失が劣後出資者の劣後出資額をも超える場合は、投資家の皆様の元本も毀損し、投資家の皆様に損失が発生するリスクがあります。CREALへ投資をご検討の際には、このリスクについて十分にご検討ください。

「配当上限なし」とは

「配当上限なし」とは、運用がうまくいった分だけ、投資家がより多くの利益を受け取れる仕組みです。

ファンドの収益や不動産の売却価格が、当初の想定を上回った場合、その分の利益も投資家に分配されます。配当に上限がないため、想定利回りを超えるリターンを得られる可能性があります。

例えば、物件の売却価格が高くなった場合、利益が増え、その分投資家の収益も増加します。このように、成果次第で高いリターンが期待できるのが「配当上限なし」の特徴です。

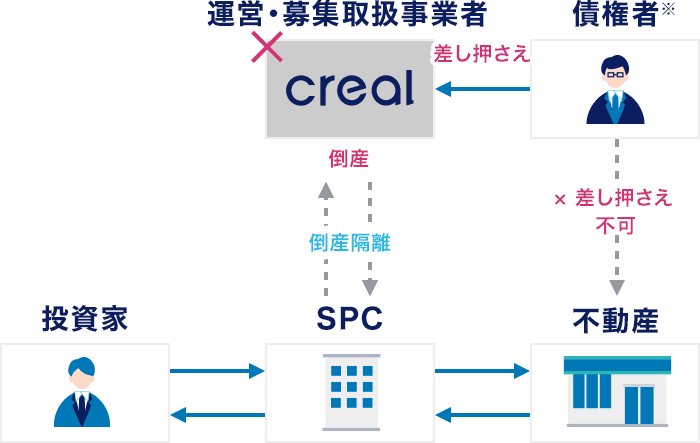

「倒産隔離あり」とは

「倒産隔離」とは、企業が倒産してもファンドの対象不動産が影響を受けないようにする仕組みです。これは、不動産を特別目的会社(SPC)に移すことで実現します。「倒産隔離あり」のファンドでは、当社が倒産しても、その不動産は安全に保たれ、投資家の皆様は影響を受けない仕組みとしています。

(口座の分別管理については「よくある質問」を参照)

※「債権者」とは、運営・募集取扱事業者に対する債権者を指します。

SPCは特定の事業やプロジェクトのために設立された法人であり、不動産取引や金融商品において重要な役割を果たします。主にリスクの分離や資産管理を目的としており、投資家の皆様の保護や信用リスクの軽減が図られています。この仕組みによって、SPCが保有・運用する資産は、運営会社の倒産リスクから守られ、投資家の皆様は安心して投資を行うことができます。

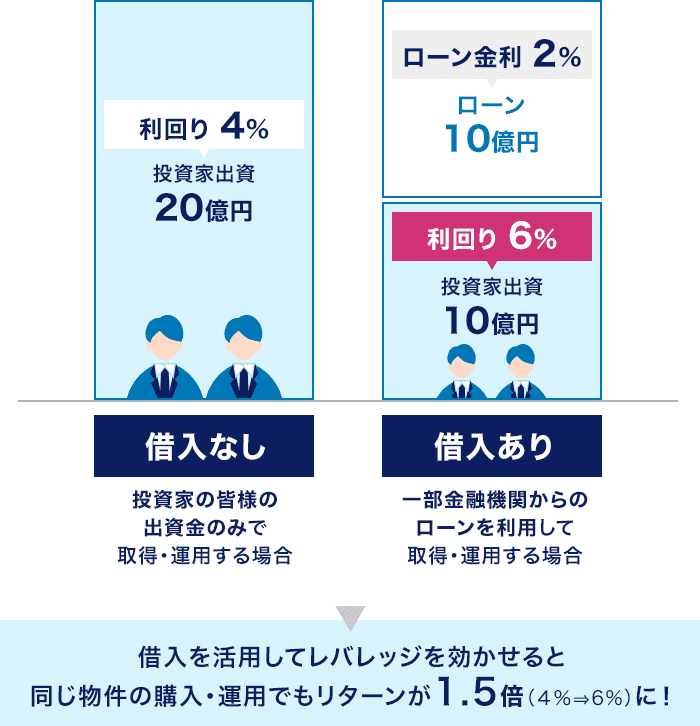

「借入あり」とは

「借入あり」のファンドでは、投資家の皆様が出資した資金に加えて、金融機関からの借入を利用することで、より大きな金額の物件を購入できるようにしております。物件価値上昇時に高いリターンが得られる可能性がありますが、一方で、物件価値下落時の損失拡大リスクや返済負担による資金繰り悪化のリスクも高まります。

(借入にともなうリスクについては[リスク]ページを参照)

※図は、借入の仕組みを説明するためのものであり、実際の借入の割合を示すものではありません。

※借入に関連する契約においては、有利子負債比率(LTV)や元利金支払能力を判定する指標(DSCR)等一定の財務指標上の数値を維持することを内容とする財務制限条項、配当停止事由や強制売却事由等が設けられる予定です。そのため、かかる財務制限条項等により、投資対象不動産の収益が一定程度以上低下した状態が一定の期間継続した場合等には、投資家に対する配当が制限され、又は停止されるリスクがあります。また、かかる財務制限条項や禁止行為等に抵触した場合や借入の返済期日の延長が行われた場合等の一定の場合には、想定よりも低い価格で投資対象不動産を売却することが強制されるなどにより借入に係る借入金の元利金について期限前返済を求められるリスクがあります。CREALへ投資をご検討の際には、これらのリスクについても十分にご検討ください。

- 想定利回り(年利)

- 6.0%

- インカムゲイン相当

- 3.6%

- キャピタルゲイン相当

- 2.4%

※想定利回りの下限は、当社が収集した情報に基づく現実的な予測範囲の下限であり、利回りの下限を保証するものではございません。

- 想定運用期間

- 2025/09/16 〜 2028/09/15

- 36ヶ月

- 想定初回配当日

- 2026/02/28

(参考)実際の運用期間の平均値は約17ヶ月です

詳細は こちら

当初の想定運用期間が36ヶ月だったファンドの実績平均値(※)です。

売却スケジュールは十分な余裕を持って設定しているため、早期に運用終了となるケースが多くなっております。

また、想定運用期間内に売却が実行できない場合には、60ヶ月を超えない範囲で運用期間を延長する可能性があります。

延長する場合は、運用期間終了日の1ヶ月前までに出資者の方へ通知いたします。

なお、公開日時点において過去に延長した実績はございません。

※対象は公開日時点までに運用終了したファンドです。

以降の配当スケジュールは こちら

- 募集金額

- 63,800万円

- 成立下限額

- 60,610万円

- 募集期間

- 2025/08/19 20:00

- 〜 2025/09/01 20:00

※優先投資チケットを保有している場合、募集開始日時の24時間前より投資可能となります。

※公開日時点での目標・想定利回りであり、将来の運用成果を保証するものではございません。

その他詳細は こちら

2025年9月16日~2028年9月15日:賃料収入有り

なお、 取得日以降、随時売却活動を行い、売却先が見つかり次第売却を行う予定です。

※記載している想定利回りは、税引前の数値です。

※運用期間の終了時期は前後する可能性がございます。

ファンドのアピールポイント

100施設以上の運営実績を有する準大手介護事業者による住宅型有料老人ホーム

- 本物件は、株式会社エクラシア(以下「エクラシア社」という。)が30年間の普通建物賃貸借契約に基づき一括借り上げを行い運営する住宅型有料老人ホームです。

- エクラシア社は、本社のある埼玉県を中心に1都4県(東京都、埼玉県、千葉県、神奈川県、茨城県)にてグループで100施設以上のサービス付き高齢者向け住宅及び有料老人ホーム(以下「ヘルスケア施設」という。)を運営しており、豊富な運営実績を有しています。

- 高齢化が急速に進む我が国において、これらのヘルスケア施設は社会貢献性の高いアセットタイプであり、今後も大都市圏において必要性が高まっていくと考えられます。

2025年6月開業、安定稼働を見込むヘルスケア施設

- 2025年6月に開業した新築の住宅型有料老人ホームです。本物件周辺3km圏内に位置するヘルスケア施設の入居率は、84.3%と高い入居率を維持しており(2025年4月時点)、本物件も今後堅調に稼働するものと想定しています。

- エクラシア社との賃貸借契約は、30年間の普通建物賃貸借契約による一括借り上げであり、賃料収入が安定していることから、投資家の皆様に安定的なリターンの提供を見込んでいます。

- 当社が関与したヘルスケア不動産の売買事例及び不動産会社へのヒアリングなどを通じて得られた成約実績を基に、妥当な水準での売却価格の想定をしています。

主要なリスクとリスクヘッジ

倒産隔離スキームの導入(クリアル株式会社倒産のリスクヘッジ)

当社自身が出資金を集めるファンドの場合、当社が倒産した場合に、当社の他の債権者によって投資対象の不動産が差し押さえられるリスクがあります。このリスクを軽減するため、本ファンドは「倒産隔離」の仕組みを採用しています。

倒産隔離とは、ファンドを運営する企業が万が一倒産しても、ファンドの対象不動産が影響を受けないようにする仕組みです。

これは、不動産を保有する目的で設立された特別目的会社(SPC)(※)で対象不動産を保有し、当社はあくまでファンドを運用する立場となることで実現します。この仕組みにより、万が一当社が倒産したとしても、対象不動産はSPCの資産として分離されているため、当社の他の債権者によって差し押さえられるといった直接的な影響を受けなくなります。

※特別目的会社(SPC)とは、特定の事業やプロジェクトを遂行するために設立され、リスク隔離や資産管理を目的とする法人です。主に金融商品や不動産取引において、投資家保護や信用リスクの軽減を図るために活用されます。

※「債権者」とは、運営・募集取扱事業者に対する債権者を指します。

本事業の主な枠組み

優先劣後構造なし:収益機会と元本割れリスク

本ファンドは優先劣後構造を採用していません。そのため、運用期間中の収益や売却価格に応じて、投資家の収益が増減します。運用が想定通りに進まない場合、利益が減少したり元本が毀損したりする可能性がありますが、逆に想定を上回る運用成果が得られた場合は、想定利回り以上のリターンを期待できます。

- 売却益が生じた場合の配当比較

想定利回りを超える場合があり、配当に上限がありません。

売却益(※)はすべて投資家へ分配されます。

(※)クリアルへのインセンティブ報酬あり(売却益の20%)

想定利回りを超える場合はなく、配当に上限があります。

想定以上の売却益はすべて劣後出資者へ分配されます。

借入(ノンリコースローン)を活用したファンド

本ファンドは、金融機関から借入を行うことでレバレッジ効果を活用します。

レバレッジ効果とは、借入金を活用して少ない自己資金で大きな投資を行う方法です。これにより、自己資金以上の投資が可能になり、物件価値が上昇した場合には高い利益を得られる可能性があります。一方で、物件価値下落時の損失拡大リスクや返済負担による資金繰り悪化のリスクも高まります。

(借入にともなうリスクについては[リスク]ページを参照)

なお、金融機関からの借入はノンリコースローン(※1)を活用しております。

さらに、本ファンドは借入割合(LTV(※2))を51.2%と抑え、リスクを抑制しております。

(※1)ノンリコースローンとは、借金の返済が滞った場合に、担保として提供した資産だけで返済が完了する仕組みのローンです。このため、返済できなくなっても、担保以上の返済を求められることはありません。例えば、不動産の価値が大きく下がり、ローンを返せなくなった場合でも、担保の不動産を売却してローンを清算します。それでも不足が生じた場合でも、投資家の貯金や他の財産が差し押さえられることはありません。ただし、ノンリコースローンは一般的なローンより審査基準が厳しく、不動産価値の下落時には配当に制限がかかることがあります。

(※2)LTV(Loan to Value)とは、不動産に対する借入金額の比率を示す指標であり、貸付額を担保価値(不動産評価額)で割ったものを百分率で表します。LTVは融資のリスクを評価するために重要で、高いLTVは資産価値の下落時に返済能力が低下するリスクを示唆します。

ノンリコースローンの仕組み

(※)責任財産とは、借入の返済が滞った場合に返済の原資となる資産を指します。ノンリコースローンにおいては、担保として提供された資産のみが責任財産とされ、借入人はその範囲内で返済義務を負います。そのため、万が一返済ができなくなっても、担保資産以上の返済を求められることはありません。

「優先投資チケット」とは

通常の募集開始日時の24時間前から通常の募集開始までの間、優先的に投資できるチケットです。